Nie tak łatwo robić biznes z PKP – omówienie sprawozdania finansowego grupy Compremum po III kw. 2023 r.

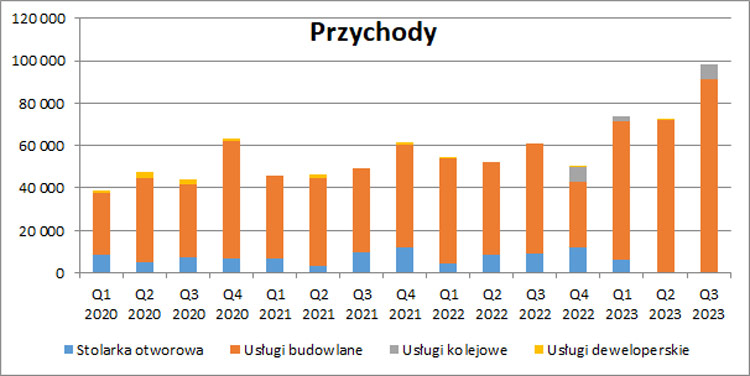

Dynamika przychodów Compremum, czyli dawnego Pozbudu, wyraźnie przyspieszyła w 2023 r. Dla samego trzeciego kwartału wzrost rok do roku wyniósł aż 62 proc. przy zaraportowanej wartości 98,4 mln zł.

– Po dziewięciu miesiącach 2023 r. ich wartość to z kolei 244,5 mln i w tym wypadku oznaczało to wzrost o 46 proc. r/r (+76,9 mln zł). Compremum wykazuje więc spory wzrost przychodów i to pomimo, że w kwietniu ubiegłego roku grupa sprzedała jedną ze swoich spółek zależnych tj. fabrykę Slonawy działającą w segmencie stolarki otworowej – dodaje analityk StockWatch.pl.

Ze wszystkich segmentów działalności Compremum usługi budowlane stanowią zdecydowanie najważniejszy komponent z 93-proc. udziałem w przychodach.

– Compremum wyróżnia w swojej działalności kilka segmentów operacyjnych ale ton wynikom skonsolidowanym nadają wyraźnie usługi budowlane, które w III kw. 2023 r. wykazały 91,2 mln zł przychodów (+77,4 proc. r/r, +39,8 mln zł) co stanowiło aż 93 proc. obrotów ogółem. Segment ten prowadzi działalność w zakresie budownictwa ogólnego, kolejowego, przemysłowego czy też inżynieryjnego (w tym usługi generalnego wykonawstwa) dla klientów instytucjonalnych oraz jednostek publicznych. Zakres usług skupia się na obszarach dotyczących budowy sieci światłowodowych, sieci wodociągowych i kanalizacyjnych, infrastruktury kolejowej oraz w mniejszym zakresie obiektów kubaturowych – tłumaczy analityk StockWatch.pl.

Źródło: opracowanie własne/StockWatch.pl

EBIT za III kwartał wyniósł 10,9 mln zł i był o 2,9 mln zł wyższy niż rok wcześniej, co przekłada się na dynamikę 35,8 proc.

– Koszty finansowe netto wyniosły w III kw. 2,6 mln zł i dzięki redukcji zadłużenia były nieznacznie niższe niż przed rokiem (-12 proc. r/r, -359 tys. zł). Niższa była też efektywna stopa opodatkowania (-13,6 p.p. r/r), dzięki czemu grupa zakończyła kwartał zyskiem netto prawie dwukrotnie wyższym niż przed rokiem i wynoszącym 7,4 mln zł. Patrząc na przestrzeni trzech kwartałów i wyłączając wpływ sprzedanego segmentu i rozliczeń z tym związanych to zysk netto wyniósłby 20,6 mln zł, tj. o 5,9 proc. r/r mniej w odniesieniu do porównywalnych wyników roku poprzedniego – dodaje analityk StockWatch.pl.

W dalszej części analizy znajdziesz omówienie:

- kształtowania się notowań akcji w ostatnich okresach,

- przychodów,

- segmentów działalności,

- realizowanych kontraktów,

- wyników finansowych na różnych poziomach,

- wpływie sprzedaży udziałów,

- kosztów i rentowności,

- przepływów z działalności operacyjnej, inwestycyjnej i finansowej,

- zadłużenia,

- perspektyw, szans i ryzyk dla spółki,

- planów w zakresie rozwoju działalności i współprac,

- kapitalizacji i atrakcyjności obecnej wyceny.

Pełna treść analizy dostępna jest w Strefie Premium StockWatch.pl >>Nie tak łatwo robić biznes z PKP – omówienie sprawozdania finansowego grupy Compremum po III kw. 2023 r.