Spółki z GPW i zagraniczne ETF-y, które dają ekspozycję na inwestycje w dekarbonizację (Fot. Pexels)

Dekarbonizacja to jeden z globalnych megatrendów, który od lat jest ważnym punktem międzynarodowych konferencji gospodarczych i politycznych. Samo pojęcie i proces tego zjawiska są bardzo szerokie i dotyczą wielu sektorów i branż w gospodarce. Dekarbonizacja ma na celu ograniczenie bądź najlepiej całkowite wykluczenie wytwarzania CO2 pochodzącego głównie z emisji gazów podczas eksploatacji surowców kopalnych, czyli m.in. węgla i ropy naftowej. A to można robić zarówno poprzez bezpośrednie zmniejszenie zapotrzebowania na wspomniane surowce (np. poprzez energooszczędne budownictwo), zwiększenie udziału energii odnawialnej (słońce, wiatr, woda) i całej powiązanej infrastruktury. Warto zaznaczyć, że ten trend dotyczy różnych sektorów gospodarki, takich jak energia, transport, przemysł czy budownictwo.

– W ostatnich latach pilna potrzeba dekarbonizacji globalnej gospodarki nabrała tempa. Główną przyczyną pozostaje narastająca zmienność warunków pogodowych. Nie bez znaczenia pozostaje również niepewność co do dostępności i cen surowców kopalnych w otoczeniu ryzyka geopolitycznego – komentuje Adam Anioł, analityk BM BNP Paribas Bank Polska.

W Polsce dekarbonizacja jest istotną kwestią przede wszystkim w racji dużego udziału węgla w miksie energetycznym. Polska zobowiązała się do ograniczenia emisji gazów cieplarnianych, zgodnie z postanowieniami porozumień międzynarodowych, takich jak Porozumienie Paryskie. W związku z tym, polskie firmy także są zachęcane do podejmowania działań zmierzających do dekarbonizacji swoich procesów produkcyjnych oraz korzystania z bardziej ekologicznych technologii i źródeł energii.

– W krajowej gospodarce proces dekarbonizacji jest nieco opóźniony. Niemniej aspiracje w tym aspekcie pozostają wysokie, a obecna dynamika inwestycji przerasta kraje zachodnie. Proces ten może dodatkowo przyspieszyć napływ środków z KPO bądź zmiany regulacyjne (np. poluzowanie zapisów w tzw. ustawie wiatrakowej). Podobnie jak spółki globalne, część podmiotów notowanych na GPW również została solidnie przeceniona, na co wpływ miało w dużym stopniu spowolnienie popytu, jak również może zbyt optymistyczne oczekiwania, co doprowadziło do przewartościowania wybranych podmiotów. Nie bez znaczenia pozostały również zmiany regulacji, w szczególności mowa tu o niższej atrakcyjności rozliczeń dla prosumentów energii produkowanej przez panele fotowoltaiczne. Niemniej długoterminowego trendu dekarbonizacji oraz wpisujących się obszarów jak m.in. elektryfikacja, EV, budownictwo energooszczędne, inteligentne sieci czy OZE nikt już nie zatrzyma. Tym samym po cyklicznym spowolnieniu wkrótce powinno nadejść ożywienie, na czym mogą skorzystać spółki z ekspozycją na wspomniane obszary – zaznacza Adam Anioł.

Zielona transformacja energetyki

Pierwszoplanowym wątkiem w dekarbonizacji jest zielona transformacja energetyki. Dążąc do neutralności klimatycznej, świat będzie potrzebował nie tylko energii elektrycznej pochodzącej ze źródeł o zerowych emisjach, w tym ze słońca, wiatru i wody, ale także znacznie większych ilości energii elektrycznej niż dotychczas. To wynikać będzie z konieczności elektryfikacji sektorów takich jak transport czy procesy wytwarzania ciepła w przemyśle, które są kluczowe dla skutecznej dekarbonizacji.

– W przypadku OZE szczególną uwagę zwracamy na energię słoneczną. Jej udział w OZE wzrósł do 21 proc. w 2010 r. i przekroczył poziom 55 proc. w 2022 r. Należy w tym miejscu podkreślić, że energia słoneczna posiada najniższy uśredniony koszt energii (LCOE) ze źródeł odnawialnych. Rezultatem powyższego jest duży wpływ deflacyjny w zakresie kosztów energii dla konsumenta, tym bardziej w kontekście ostatnich wzrostów cen energii, w szczególności w Europie. Powyższe sugeruje również, że udział energii słonecznej może dalej rosnąć kosztem pozostałych technologii – komentuje Adam Anioł, analityk BM BNP Paribas Bank Polska.

Źródło: Megatrendy. Przewodnik po przyszłości – raport Pekao

Chociaż geograficznie prym w dekarbonizacji wiedzie Stary Kontynent (REPowerEU), to wspomniany trend jest już zauważalny zarówno w Stanach Zjednoczonych (IRA Act), jak również w Chinach (wydatki na OZE w 2022 r. na poziomie 546 mld USD przekroczyły odpowiednio 4x wartości dla USA oraz 3x z EU).

– Celem ustawy IRA w Stanach Zjednoczonych i europejskiego planu REPowerEU jest wyraźne przyspieszenie wdrażania OZE po obu stronach Atlantyku. Łącznie w ramach obu programów do dyspozycji pozostaje 6 bln USD kapitału na inwestycje w „zieloną” energię w perspektywie najbliższych dziesięciu lat. Ambitne cele oraz ponadprzeciętne budżety napawały sporym optymizmem na początku 2023 r., po ogłoszeniu inicjatyw. Jednak gwałtowny wzrost stóp procentowych, problemy na rynku morskiej energii wiatrowej w USA, presja na marże wynikająca z chińskiej konkurencji oraz niekorzystne doniesienia dotyczące wybranych spółek z omawianego sektora mocno przygasiły wszelki optymizm. Niemniej po ostatniej przecenie notowań przedstawicieli sektora, wyceny spółek powiązanych z OZE wyraźnie się uatrakcyjniła. Popularne wskaźniki jak cena do zysku (C/Z), czy cena do wartości księgowej (C/WK) liczone dla przyszłych zysków powróciły do minimów z ostatnich 25 lat. W świetle bardzo niskich oczekiwań i przy założeniu, że cykl podwyżek stóp procentowych jest za nami, uważamy, że nawet niewielki pozytywny czynnik sektorowy może spowodować dynamiczną, a zarazem stanowczą zmianę nastawienia do branży OZE – podkreśla analityk BM BNP Paribas Bank Polska.

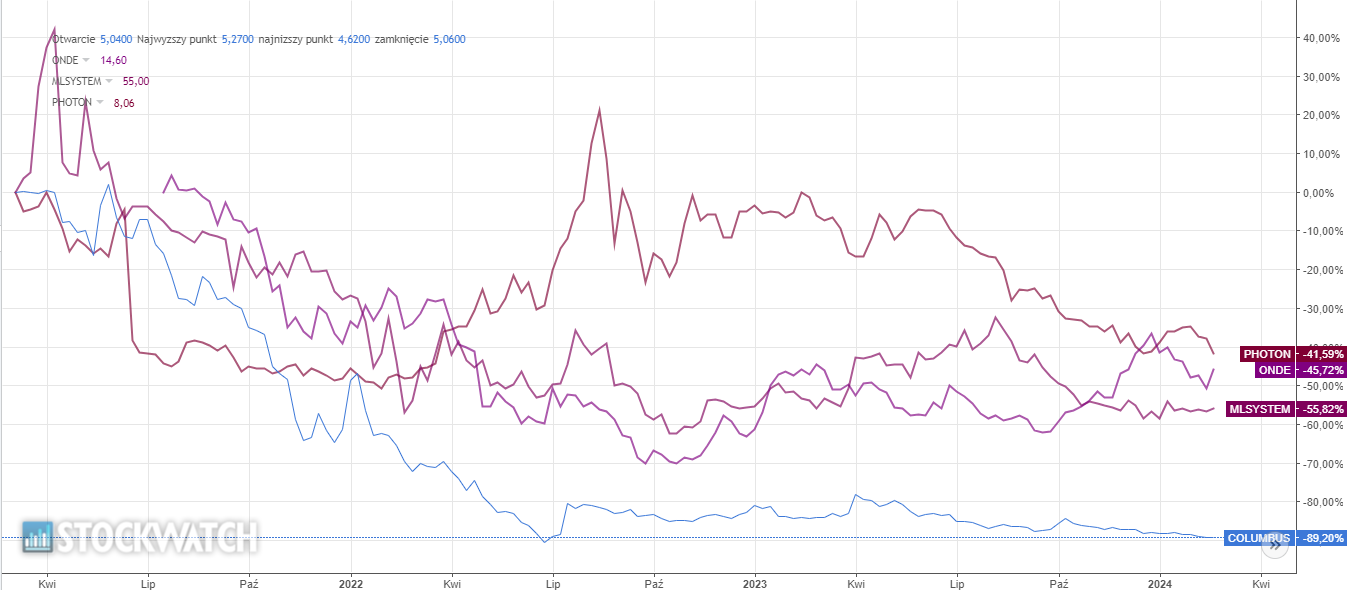

Ostatnich kilka lat również było niezwykle burzliwych na polskim rynku OZE, co widać m.in. po potężnych wahaniach kursów akcji spółek z GPW. Zmiany prawne, huśtawka na rynku energii oraz postęp technologii sprawiły, że w krótkim wyceny mocno spadły firm, czego sztandarowym przykładem jest Columbus Energy, ML System czy Onde.

Stopy zwrotu z ostatnich trzech lat.

Patrząc szerzej lista firm, których biznesy wpisują się w trend dekarbonizacji jest całkiem spora. Wśród nich można wskazać Greenevię, ZE PAK, Unimot, Novavis Group, MDI Energia, Photon Energy czy Raen. Wymienione wyżej spółki oferują gotowe rozwiązania i instalacje OZE, część z nich posiada lub rozwija farmy PV lub całkiem nowe technologie, które mogą być wykorzystane w przyszłości. Dodatkowo w segmencie energetyki wiatrowej działa Polenergia, Onde i MDI Energia, a w zakresie technologii wodorowych – Sescom poprzez spółkę SES Hydrogen SA. Warto jednak zaznaczyć, że na ten moment jest to działalność rozwojowa, skupiona na doprowadzeniu do komercjalizacji technologii i produktów z wykorzystaniem wodoru: elektrolizerów, kotłów wodorowych czy systemu zarządzania HGaaS.

Infrastruktura, czyli sieci, magazyny i liczniki

W Polsce udział OZE w miksie energetycznym oraz społeczna i polityczna świadomość konieczności zmian stale rosną. Istotną barierą pozostaje m.in. niedoinwestowanie sieci przesyłowych i dystrybucyjnych, co przekłada się na dużą liczbę odmów przyłączania nowych źródeł OZE. Polska jest też na samym początku drogi w kwestii rozwijania magazynowania energii oraz inteligentnego monitorowania bieżącego zapotrzebowania na moc.

– Faktem jest, że elektryfikacja gospodarki będzie wymagała ogromnych inwestycji nie tylko w wytwarzanie energii, ale także w przesył i magazynowanie. Z pewnością powyższe odbije się w kolejnych latach na zwiększonym popycie na wybrane surowce, głównie metale (m.in. srebro, miedź, lit, nikiel, kobalt). Kluczową rolę odegra również recykling wymienionych metali – zaznacza ekspert.

– Efektywność ekonomiczna, rosnąca akceptacja społeczna wraz ze wsparciem politycznym powinny zachęcić do niezbędnych inwestycji początkowych w infrastrukturę elektryczną, w tym wytwarzanie, przesyłanie i magazynowanie energii. Popyt na pojazdy elektryczne na potrzeby logistyki oraz transportu indywidualnego powinien przyspieszyć wraz z rosnącą dostępnością infrastruktury – mówi analityk.

Wśród spółek, które są zaangażowane w budowę szeroko rozumianej infrastruktury energetycznej można wymienić Budimex, Apator, Compremum, APS Energię, Elektrotim, czy Sonel. W zakresie recyklingu surowców reprezentacja jest skromna. Największą spółką w branży jest Mo-Bruk.

Budownictwo energooszczędne

Kolejnym istotnym elementem wysiłków związanych z transformacją energetyczną jest efektywność energetyczna budownictwa, zgodnie z ideą, że oszczędzanie energii jest znacznie tańsze niż jej wytwarzanie. Według przepisów dekarbonizacyjnych Unii Europejskiej, do 2050 r. wszystkie istniejące obiekty muszą osiągnąć zeroemisyjność. Mowa tu nie tylko o termomodernizacji obiektów (inwestycje np. w docieplenie), ale także na modernizacji aktualnie funkcjonującej infrastruktury – wymianie lub doposażeniu nieefektywnych urządzeń i poszczególnych systemów np. oświetlenia czy central wentylacyjnych, na nowe np. z odzyskami ciepła. Jak wynika z przyjętej w lutym 2022 r. przez rząd Długoterminowej Strategii Renowacji Budynków, w Polsce znajduje się 14,2 mln budynków, z czego niemal 40 proc. to budynki mieszkalne jednorodzinne. Znaczna część obiektów cechuje się niską efektywnością energetyczną i w kolejnych latach będzie wymagała termomodernizacji. O ile obiekty powstające po 2020 roku są relatywnie efektywne energetycznie, o tyle starsze budynki wymagają często głębokiej modernizacji. Problem w tym, że w Polsce 42 proc. budynków mieszkalnych powstało przed 1971 rokiem, a do roku 2012 przeprowadzono termomodernizację tylko w połowie z nich.

Rządowa strategia zakłada, że ten proces będzie przyspieszał. W latach 2020-2030 zaplanowano termomodernizację 236 tys. budynków rocznie, w kolejnej dekadzie – 271 tys. budynków, a w latach 2040–2050 – 244 tys. budynków. Realizacja tego harmonogramu oznaczałaby, że do 2050 roku zostanie przeprowadzonych 7,5 mln takich inwestycji. W kontekście trendu zeroemisyjności budynków i budownictwa energooszczędnego można wskazać takie spółki jak Budimex, DB Energy, Sunex, Ferro, ML System, Grodno czy Novavis Group.

Dekarbonizacja w ETF-ach

Analityk BM BNP Paribas Bank Polska podkreśla, że do trendu dekarbonizacji należy podchodzić bardziej globalnie. Nie tylko z uwagi na fakt, że Polska i polskie firmy są jeszcze na wczesnym etapie transformacji, ale przede wszystkim z uwagi na skalę inwestycji oraz spektrum dostępnych instrumentów. Mowa tu nie tylko o akcjach czy obligacjach, ale także rynku surowców, czyli metalach i minerałach wykorzystywanych np. do produkcji baterii w pojazdach elektrycznych, bądź wielkoskalowych magazynów energii elektrycznej.

– W zakresie spółek wyróżniamy te, których działalność powiązana jest m.in. ze sprzętem elektrycznym wysokiego napięcia, materiałami izolacyjnymi, wydajnym oświetleniem LED, inwestycjami w infrastrukturę krytyczną oraz inteligentne sieci, inteligentnymi systemami sterowania oraz oprogramowaniem do oświetlenia i sygnalizacji, czy produkcją i magazynowaniem energii ze źródeł odnawialnych, energią jądrową oraz wodorem – wylicza Adam Anioł.

Inwestując globalnie można też skorzystać z opcji kupowania całych koszyków instrumentów, czyli funduszy typu ETF z ekspozycją na trendy dekarbonizacyjne.

– Przykładami ETF, których ekspozycja wpisuje się w powyższe tematy są m.in.: iShares Electric Vehicles and Driving Technology ETF, WisdomTree Battery Solutions ETF, BNP Paribas Easy ECPI Global ESG Hydrogen Economy UCITS ETF, iShares Global Clean Energy ETF, iShares Smart City Infrastructure, BNP Paribas Easy ECPI Global ESG Infrastructure – wymienia analityk BM BNP Paribas Bank Polska.