W grudniu Grupa Kety przedstawi nową strategię, która będzie odpowiedzią na trudną sytuację rynkową w Europie.

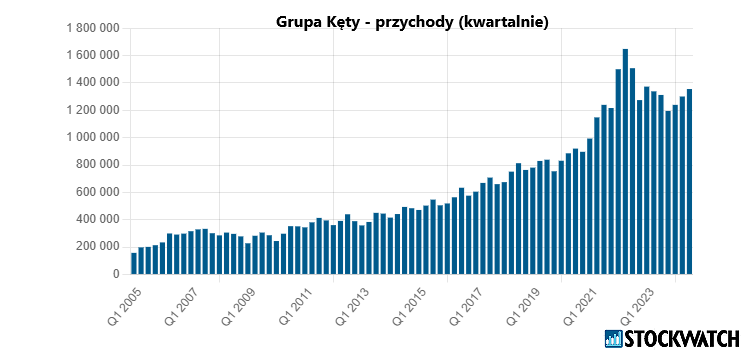

Grupa Kęty słynie z bardzo sprawnego raportowania wyników finansowych. Jeszcze w połowie września spółka zasygnalizowała, że szacunkowy zysk netto za trzeci kwartał 2024 r. wyniósł 157 mln zł. Miesiąc później okazało się, że finalny wynik jest o blisko 10 mln zł niższy i wynosi 147,5 mln zł, co oczywiście negatywnie zaskoczyło inwestorów.

– Wyniki za trzeci kwartał 2024 r. były słabsze od szacunków, które spółka przedstawiła w połowie września. Kęty odczuwają spowolnienie w przemyśle, co jest widoczne zwłaszcza w Segmencie Wyrobów Wyciskanych (segment zajmuje się produkcją i sprzedażą kształtowników aluminiowych głównie dla budownictwa, motoryzacji, transportu, elektrotechniki) z tego też powodu wyniki były słabsze od oczekiwań. Prognoza na poziomie zysku EBITDA za cały 2024 nie zostanie przekroczona, będzie nawet lekkie odchylenie w dół – mówi dla StockWatch.pl Krzysztof Pado, analityk Domu Maklerskiego BDM.

Źródło: Opracowanie własne/StockWatch.pl

Nici z poprawy wyników w II połowie roku?

Trzeci kwartał 2024 r. przyniósł negatywne zaskoczenie, ponieważ rynek miał nadzieję, że druga połowa roku będzie udana dla Grupy Kęty. Tak się jednak nie stało.

– Patrząc na pierwszą połowę roku widzimy, że zarówno w pierwszym jak i drugim kwartale EBITDA rosła rdr o 7 proc. W trzecim kwartale były oczekiwania, że dynamika wzrostu EBITDA może być nawet na poziomie dwucyfrowym. Ostatecznie wyniki rdr okazały się porównywalne, co było negatywnym zaskoczeniem dla rynku – komentuje dla StockWatch.pl Jakub Szkopek, analityk Erste Securities.

Zwraca przy tym uwagę, że w wynikach bardzo dużą słabość pokazał Segment Wyrobów Wyciskanych, który jest papierkiem lakmusowym określającym stan gospodarki.

Na 18 grudnia zapowiedziano publikację szacunkowych wyników finansowych za czwarty kwartał 2024 oraz prognozę na 2025 r. Krzysztof Pado spodziewa się, że czwarty kwartał 2024 r. powinien być nieco lepszy rdr, ale to wynika z tego, że spółka w czwartym kwartale 2023 miała zawiązaną rezerwę, która obniżyła wtedy wyniki.

Grupa Kęty prowadzi działalność w trzech segmentach i nawet przy trudnym rynku w przemyśle dość dobrze radzi sobie w obszarze Segmentu Systemów Aluminiowych oraz Segmentu Opakowań Giętkich, gdzie notuje niewielką poprawę wyników. Na rynku są obawy, że Kęty mogą nie osiągnąć wyników zapowiadanych w prognozie na rok 2024. Zakładała ona osiągnięcie 567 mln zł zysku netto i obecnie jest wykonana po 9 miesiącach w 82 proc.

– Na pierwszy rzut oka nie wygląda to najgorzej, mamy przecież jeszcze jeden kwartał. Jeśli spojrzymy na sprzedaż i zyski EBIT czy EBITDA to wykonanie jest trochę niższe na poziomie 74-78 procent. Musimy jednak pamiętać o sezonowości, która zazwyczaj powoduje, że wyniki w SWW i SSA w czwartym kwartale są słabsze. Patrząc na historię można przyjąć, że Q4 powinien dostarczyć około 20 proc. całkowitej rocznej EBITDA. Czyli w zasadzie byłoby wciąż blisko. Zarząd zdecydował się jednak nie tyle obniżyć prognozę, co zasugerował, ze może ona być niewykonana w okolicy 5 proc. To zaś pokazuje, że wyzwania popytowe i presje na marże są po prostu obecne – zauważa Przemysław Staniszewski, analityk StockWatch.pl w omówieniu wyników spółki za III kwartał.

Okazja do kupna akcji

Ostatnie tygodnie przyniosły spore wahania notowań Grupy Kęty. Jeszcze na początku października za jedną akcję płacono nawet 860 zł, a miesiąc później 23 proc. mniej (ok. 660 zł). W listopadzie notowania odrobiły część strat wywołanych przez słabe przyjęcie wyników za trzeci kwartał, ale finalnie kurs jedynie odbił się od poziomu 740 zł.

– Reakcja na opublikowane wyniki trzeciego kwartału była dość sroga. Kurs w ciągu kilka sesji zanurkował o 100 zł, czyli kilkanaście procent. Tak naprawdę nie tylko chodziło o wyniki trzeciego kwartału, a także o inne przekazane informacje. Wyniki były gorsze od tych prognozowanych 19 września o kilkanaście mln zł (EBITDA -11 mln zł, EBIT – 14 mln zł), ale odchylenie nie było aż tak duże (4-6 proc.), aby uznać je za prawdziwy trigger spadków. Wydaje się, że było nim raczej zaadresowane ryzyko niezrealizowania prognozy na rok 2024 (możliwa obsuwa na EBITDA o ok. 5 proc.), jak i nadal słabe perspektywy, jeśli chodzi o popyt płynący z budownictwa i przemysłu – komentował Przemysław Staniszewski, analityk StockWatch.pl.

Kliknij, aby powiększyć

W tych spadkach analitycy widzą okazję do zakupów. Analitycy Trigon DM w raporcie z 3 grudnia wznowili wydawanie rekomendacji dla Grupy Kęty od zalecenia „kupuj” i ceny docelowej 1000 zł, implikującej 38-proc. upside. To nie jest odosobniona opinia.

– Teraz jest okazja do kupna. Kurs jest na tyle niski, że oferuje dobrą stopę dywidendy i spółkę mającą dobry bilans, relatywnie nieduże zamówienie i długoterminowe fundamenty do wzrostu – przekonuje Jakub Szkopek.

Nowa strategia, a w niej polityka dywidendowa

18 grudnia ma również zostać zaprezentowana nowa strategia Grupy Kęty. Spółka sygnalizuje, że w kolejnych latach musi przejść z rozwoju organicznego na model akwizycji. Utrzymanie tempa rozwoju, jakie obserwowaliśmy przez ostatnie lata, będzie coraz trudniejsze tylko przy wzroście organicznym, konieczne więc mogą być przejęcia.

– Z drugiej strony spółka może również rozczarować rynek i pokazać zachowawczą strategię, ze ścieżką wynikową dużo poniżej oczekiwań. Jeżeli strategie będzie ambitna i będzie pokazywała dobre dynamiki wyników i wzrost w 2025 r. to będzie podstawa do tego, żebyśmy obserwowali wzrosty kursu – ocenia Krzysztof Pado z Biura Maklerskiego BDM.

W strategii określona zostanie również polityka dywidendowa. Grupa Kęty jest postrzegana jako spółka dywidendowa, która wypłaca nawet 100 proc. zysków w postaci dywidendy. Nie można wykluczyć, że potencjalne akwizycje mogą wpłynąć na obniżenie stopy dywidendy.

– Jak się patrzy na rok 2025 to wydaje się, że wzrost wyników spółki powinien zostać utrzymany m.in dlatego, że Grupa Kęty przejęła spółkę Selt, która dodaje ok. 40-50 mln zł zysku EBITDA rocznie – dodaje Jakub Szkopek.

Przypomnijmy, że wyniki spółki Selt w wynikach grupy są konsolidowane dopiero od września 2024 r.

Wynikom Kęt powinno sprzyjać również obecnie zdecydowane osłabienie PLN wobec dolara i euro. Dla Grupy Kęty kluczowe znaczenie ma kurs euro, ponieważ ponad 50 proc. sprzedaży spółki trafia na rynku Europy Zachodniej i każde osłabienie złotego powoduje, że spółka realnie zarabia więcej. Wydaje się, że Segment Systemów Aluminiowych, który wydaje się sercem grupy, bo odpowiada za ponad 50 proc. EBITDA, może być motorem spółki w 2025 r. Będzie tak, bo to jest proeksportowy segment.

Co ważne, patrząc na Grupę Kęty nie widać tam znacznej presji na koszty osobowe, koszty gazu czy energii. One nie wpływają znacząco na spółkę i nie wydaje się, żeby to zmieniło się w 2025 r. Dlatego wydaje się, że spółka powinna powrócić do wzrostu.

Jest jeszcze jeden element przemawiający na korzyść spółki.

– W najbliższych dwóch latach można spodziewać się stopy dywidendy w przypadku Grupy Kęty na poziomie ok. 7-8 proc., co jest atrakcyjnym poziomem na tle innych spółek z WIG20 – ocenia Jakub Szkopek z Erste Securities.

Można się spodziewać, że w nowej strategii zostanie położony duży nacisk na ekspansję zagraniczną, o czym świadczą niedawne deklaracje zarządu.

– Trudna sytuacja w Polsce i jeszcze trudniejsza wśród naszych konkurentów w Europie Zachodniej otworzy dla nas pewne ścieżki rozwoju w Europie i będziemy mogli zwiększyć eksport i budować jeszcze większą grupę. Pomimo dobrego kwartału, ale już forecastu na cały rok, który nie jest zgodny pewnie z państwa oczekiwaniami, proszę mi wierzyć, że jesteśmy mocno i bojowo nastawieni jeżeli chodzi o kolejne lata grupy Kęty – mówił Dariusz Mańko, prezes Grupy Kęty podczas konferencji prasowej pod koniec października.

Grupa Kęty jest spółką dominującą dla grupy kapitałowej, prowadzącej działalność w ramach trzech segmentów operacyjnych: Segment Wyrobów Wyciskanych (SWW) Segment Systemów Aluminiowych (SSA) oraz Segment Opakowań Giętkich (SOG). Spółka jest notowana na GPW od 1996 r.; wchodzi w skład indeksu WIG20. Jej skonsolidowane przychody z umów z klientami sięgnęły 5,22 mld zł w 2023 r.