MFO jest w trakcie uruchamiania nowej hali produkcyjnej. Zdaniem analityka, jeżeli spółka zrealizuje swoje plany, to kurs akcji powinien rosnąć

Producent profili stalowych wykorzystywanych w budownictwie i branży motoryzacyjnej nie należy do najbardziej popularnych spółek na warszawskiej giełdzie, ale warto jej się bliżej przyjrzeć. Spółka przedstawiła dobre wstępne wyniki finansowe za pierwszy kwartał 2025, a od początku roku jej akcje podrożały o 25 proc.

Kliknij, aby powiększyć

Widoczny zwiększony popyt na profile MFO

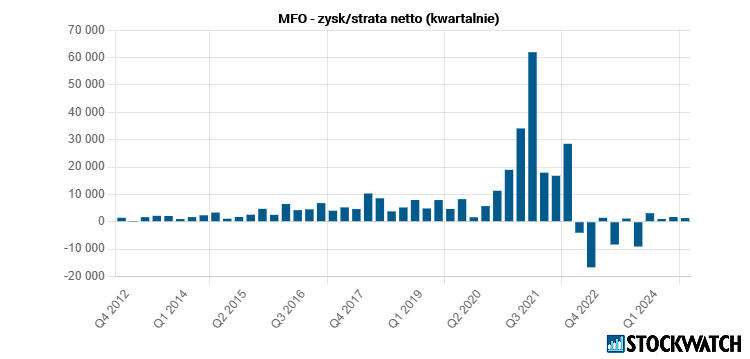

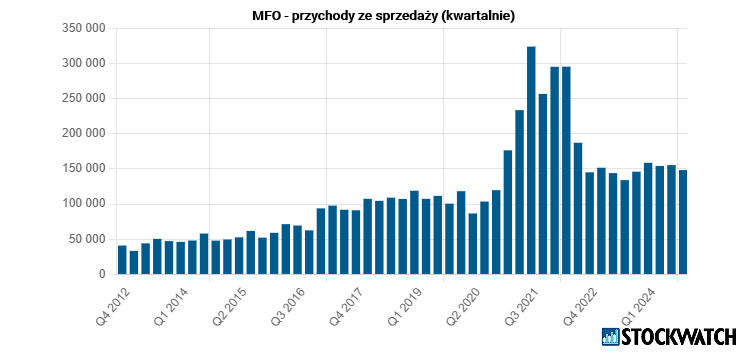

Ze wstępnych danych wynika, że przychody ze sprzedaży MFO w pierwszym kwartale 2025 r. wyniosły 169,7 mln zł, co stanowi wzrost o 7 proc. w stosunku do analogicznego okresu 2024 r. Szacunkowy zysk na działalności operacyjnej wyniósł 6,1 mln zł (spadek o 7 proc. r/r), a zysk netto 3,4 mln zł (wzrost o 12 proc. r/r). Spółka podkreśla, że te dane finansowe mają charakter wstępny, a ostateczne dane opublikuje 22 maja.

– Wzrost przychodów w ujęciu wartościowym wyniósł jedynie 7 proc. r/r, ale to efekt niższych o ok. 13-15 proc. r/r cen profili. W ujęciu ilościowym MFO sprzedało o 23 proc. profili więcej r/r, o 16 proc. więcej kw/kw (43 tys. ton, rekordowy poziom kwartalny). Od stycznia ceny blach HDG i profili rosną, co powinno przekładać się na wzrost przychodów w ujęciu wartościowym w najbliższych miesiącach. Od początku 2025 r. widoczny jest zwiększony popyt na profile z zagranicy (głównie z Niemiec), ale również z Polski – ocenił Dariusz Nawrot, analityk Noble Securities w komentarzu do wstępnych wyników MFO za pierwszy kwartał 2025 r.

Źródło: Opracowanie własne/StockWatch.pl

Analityk w całym 2025 r. spodziewa się rekordowej sprzedaży w okolicach 200 tys. ton profili i osiągnięcia ok. 19,6 mln zł zysku netto. Prognoza na 2026 r. zakłada 29 mln zł zysku netto. Dla porównania, w 2024 r. MFO wypracowało 7,1 mln zł zysku netto.

MFO uruchamia nowe linie produkcyjne

Spółka realizuje inwestycje o wartości ponad 130 mln zł, które pozwolą jej na docelowe zwiększenie mocy produkcyjnych o ponad 100 tys. ton profili rocznie, dywersyfikację portfolio produktowego oraz rozwój transportu intermodalnego.

– Moje pozytywne, średnioterminowe nastawienie do MFO wynika z tego co spółka zrobiła, czyli że postawiła drugi zakład do produkcji profili w Boryszewie. To znacząco zwiększy zdolności produkcyjne spółki. W kwietniu uruchomiono pierwszą linię do produkcji profili w nowym zakładzie, druga linia ma zostać uruchomiona w maju, a trzecia w trzecim kwartale 2025 r. – mówi Dariusz Nawrot w rozmowie ze StockWatch.pl.

Inwestycja realizowana jest w ramach Specjalnej Łódzkiej Strefy Ekonomicznej, dzięki czemu otrzymała wsparcie w postaci ulgi podatkowej w wymiarze 40 proc. kosztów kwalifikowanych inwestycji, tj. 38,8 mln zł. Dodatkowo inwestycja pozwoli na pełniejsze wykorzystanie możliwości rozwoju transportu kolejowego, w tym wprowadzenie wysyłkowego transportu intermodalnego.

Źródło: Opracowanie własne/StockWatch.pl

MFO inwestuje we własne farmy fotowoltaiczne

Niewiadomą jest otoczenie rynkowe, czyli koniunktura w branży budowlanej, motoryzacyjnej i maszynowej w Polsce i Europie. Początek 2025 r. przyniósł znaczącą poprawę na rynku i zwiększony popyt na profile stalowe, ale nie wiadomo czy poprawa jest trwała. Otoczenie jest wymagające m.in. w związku z tym, co robi administracja prezydent Donalda Trumpa. Obecnie wydaje się jednak, że następuje odwilż i stabilizacja sytuacji.

– Początek roku 2025 dla MFO jak i dla całej branży był dobry, rokowania na drugi kwartał również są dobre, a jak będzie dalej zobaczymy. Ten mój optymizm średnio i długoterminowy bierze się stąd, że zakładam, że niższe stopy procentowe i zapowiadane przez nowy rząd inwestycje infrastrukturalne w Niemczech zadziałają pozytywnie na gospodarkę niemiecką, a to jest ważny rynek dla MFO. Ryzyko jest takie, że otoczenie makroekonomiczne może się kształtować inaczej niż ja przewiduję – zaznacza Dariusz Nawrot.

MFO działa w szeroko rozumianej branży metalowej, która należy do sektorów w największym stopniu odczuwających wzrosty cen energii elektrycznej. MFO zwraca uwagę, że jej produkcja jest umiarkowanie energochłonna, jednak znaczące wzrosty cen energii mogą negatywnie wpływać na jej rentowność. W celu minimalizowania negatywnych następstw wzrostu cen energii spółka już zbudowała dwie instalacje fotowoltaiczne o mocy 50 kW każda i jest w trakcie procedowania trzeciej instalacji, o mocy 900 kW.

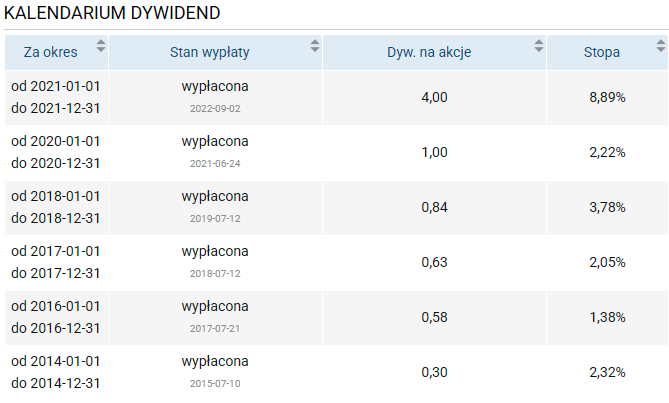

Dywidendy w 2025 r. raczej nie będzie

Pod koniec kwietnia zarządu MFO ogłosił, że rekomenduje, aby cały zysk z 2024 r. w wys. 7,1 mln zł przeznaczyć na kapitał zapasowy. To oznacza, że na dywidendę w 2025 r. nie ma więc co liczyć. Ostatni raz dywidendę spółka wypłaciła w roku 2022. Czy można oczekiwać, że skoro rok 2025 będzie dobry dla MFO, to spółka wypłaci dywidendę w 2026 r.?

– Wiele będzie zależało od koniunktury. Jeżeli wyniki w 2025 będą się poprawiać, a zakładam, że tak będzie, to spodziewam się, że zarząd zdecyduje się na wypłatę dywidendy w 2026 r. Prezes jest jednocześnie głównym akcjonariuszem, więc dla niego również to ma znaczenie – wskazuje Dariusz Nawrot.

Źródło: Opracowanie własne/StockWatch.pl

Od początku 2025 r. akcje MFO podrożały o 25 proc., co jest solidnym wynikiem na tle rynku. Trzeba jednak pamiętać, że druga połowa 2024 r. stała pod znakiem korekty, która sprowadziła cenę akcji w okolice 24 zł, czyli najniższego poziomu od grudnia 2020 r. Co będzie dalej z kursem?

– Jeżeli MFO zrealizuje swoje plany, to kurs akcji powinien rosnąć na przestani kolejnych kilkunastu miesięcy – podsumowuje Dariusz Nawrot z Noble Securities.

Podstawowym profilem działalności MFO jest produkcja stalowych profili zimnogiętych dla wytwórców stolarki okiennej z PCV oraz profili specjalnych zimnogiętych dla branży konstrukcyjnej, automotive, instalatorskiej i klimatyzacyjnej. W zakres działalności MFO wchodzi również produkcja profili zimnogiętych do suchej zabudowy gipsowo-kartonowej.