Odbudowa portfela zleceń. Oto od czego będą zależały losy Mabionu.

Notowania Mabionu zbliżają się do 10 zł, czyli tegorocznego dołka. Niżej na kurs czekają poziomy widziane ostatnio w 2011 r. Biotechnologiczna spółka znalazła się na zakręcie, a wycena jej biznesu tylko w tym roku skurczyła się o 43 proc.

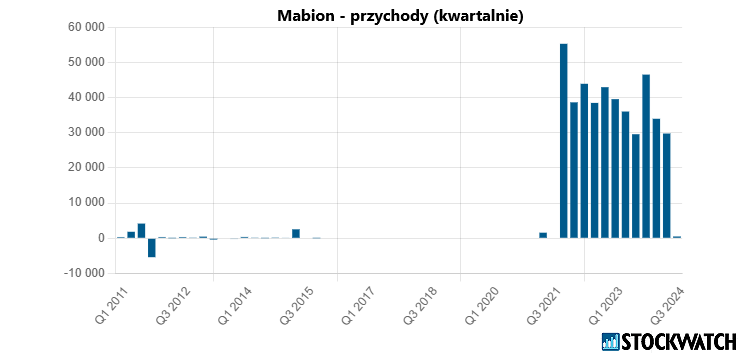

Kliknij, aby powiększyć

Kurs Mabionu znów w dół. Kluczem jest odbudowa portfela zleceń

W listopadowej rozmowie ze StockWatch.pl analityk Ipopemy Securities Łukasz Kosiarski zauważał, że pogorszeniu nastrojów udało się oprzeć mało któremu przedstawicielowi branży. Zdecydowanie najbardziej ucierpieli ci, którzy już wcześniej znajdowali się w trudnej sytuacji. Mabionowi skończyła się umowa z Novavaksem, przychody w trzecim kwartale były śladowe, a tempo zdobywania nowych zamówień nie daje szans, by sprzedaż zaczęła pokrywać koszty bieżącej działalności.

– Wypełnianie portfela z zamówieniami idzie dużo wolniej, niż zarząd zakładał, kiedy przyjmował obecną strategię – zauważa ekspert.

Współpraca z Novavaksem była głównym źródłem przychodów Mabionu w ostatnich latach.

Mabion jeszcze pod koniec listopada informował, że w trzecim kwartale strata netto na poziomie jednostkowym wyniosła ponad 16 mln zł, a czwarty kwartał nie zapowiada wyraźnej poprawy. Na koniec września gotówki w kasie spółki było ledwie 47 mln zł. Jak oceniał Kosiarski, o pewnych jaskółkach poprawy można mówić – bo spółka zawarła chociażby kontrakt z klientem z Wielkiej Brytanii – jednak do wyjścia na zero wciąż jej wiele brakuje.

– Perspektywy Mabiona zależą przede wszystkim od jednej rzeczy – czy uda mu się zbudować portfel zleceń – wtóruje analitykowi jego kolega z Noble Securities, Krzysztof Radojewski.

Akcje Mabiona jak opcja? Oto na czym polega podobieństwo

Zdaniem specjalisty dla spółki kluczowe okaże się kilka najbliższych miesięcy i musi ona wykorzystać ten czas jak najlepiej. Według niego wysiłkom Mabionu zmierzającym do pozyskania nowych kontraktów nie można zaprzeczyć – przedstawiciele biotechu rozmawiają z potencjalnymi partnerami i zapraszają ich do obejrzenia zakładów.

– Jednak niezależnie od posiadanych kompetencji nowemu podmiotowi trudno jest się przebić na rynku i dlatego jest to dla Mabionu takim wyzwaniem – przyznaje ekspert Noble Securities.

Według niego akcje Mabionu można wręcz porównać do takiego instrumentu finansowego jak opcja. Jeśli spółka zapełni portfel zleceń, to nastąpi zdrowa poprawa wyników i akcjonariusze będą mogli liczyć na wynagrodzenie za podjęte ryzyko – tylko wówczas akcje okażą się coś – a może nawet wiele – warte.

Jednak w razie niepowodzenia może się okazać, że wyniki finansowe ulegną istotnemu pogorszeniu, co zapewne odbije się negatywnie na wycenie. Gdyby analogia z opcją była pełna, mogłoby to oznaczać, że akcje stracą zupełnie wartość. Sytuacja akcjonariuszy Mabionu jest jednak nieco lepsza, bo spółce pozostaje zakład produkcyjny, który może zainteresować potencjalnego nabywcę.

– Nie jest tajemnicą, że w programie motywacyjnym pojawił się zapis, który premiuje zarząd nie tylko za poprawę wyników, ale i zachęca do poszukiwania inwestora – podsumowuje Radojewski.

Mabion jest polską firmą biofarmaceutyczną założoną w 2007 roku, która przechodzi transformację w kierunku firmy CDMO o profilu biologicznym, świadczącej usługi w segmencie małych i średniej wielkości projektów na różnych etapach rozwoju. W 2010 roku Mabion wszedł na rynek NewConnect, a w 2013 r. spółka przeniosła się na parkiet główny warszawskiej giełdy.