Pod presją kursów – omówienie sprawozdania finansowego Grupy Asseco po II kw. 2024 r.

Kiedy ostatni raz Asseco wpadło na analityczny warsztat na Bliskim Wschodzie panował jeszcze względny spokój. Ba, zanosiło się nawet że znormalizują się stosunki Izreala z Arabią Saudyjską. Miesiąc później na terytorium żydowskiego państwa wydarzyły się dantejskie sceny, a z każdym dniem atmosfera staje się bardziej gorąca. Izrael walczy w Gazie z Hamasem, w Libanie z Hezbollachem, a niewiele brakuje do wymiany cięższych ciosów z Iranem. Wiadomo, że pieniądz lubi ciszę, więc niepokoje na najważniejszym rynku spółki musiały mieć wpływ na wyniki. I miały.

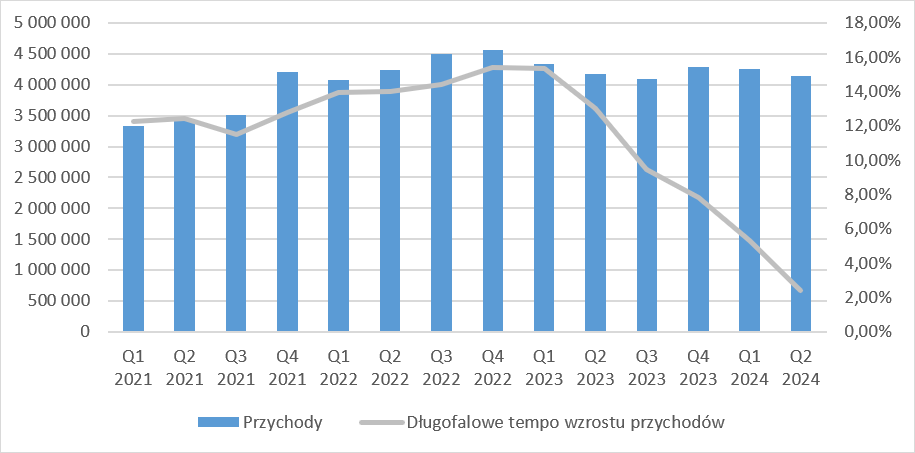

– W III kw. 2023, czyli w okresie bestialskiego ataku Hamasu, przychody spółki spadły o prawie 9 proc. W kolejnych kwartałach dynamika spadku hamuje, ale wciąż jest to regres, czyli zjawisko wcześniej nieznane akcjonariuszom spółki. W ostatnio zaraportowanym kwartale przychody wyniosły 4,15 mld zł i były o 0,8 proc. niższe r/r – czytamy w analizie przygotowanej przez Pawła Bieńka, analityka StockWatch.pl.

Źródło: StockWatch.pl/Opracowanie własne

Więcej o sytuacji fundamentalnej Asseco Poland dowiesz się z najnowszej analizy: Pod presją kursów – omówienie sprawozdania finansowego Grupy Asseco po II kw. 2024 r.

W dalszej części analizy znajdziesz omówienie:

- dywizji Formula Systems i działalności na terenie Izraela, USA oraz regionu EMEA

- przychodów ze sprzedaży w ujęciu kwartalnym, sektorowym i według rodzajów

- wpływu kursów walutowych na wyniki grupy

- trendów w obszarze kosztów

- portfela zamówień

- kapitalizacji i atrakcyjności obecnej wyceny