Źródło: ATTrader.pl

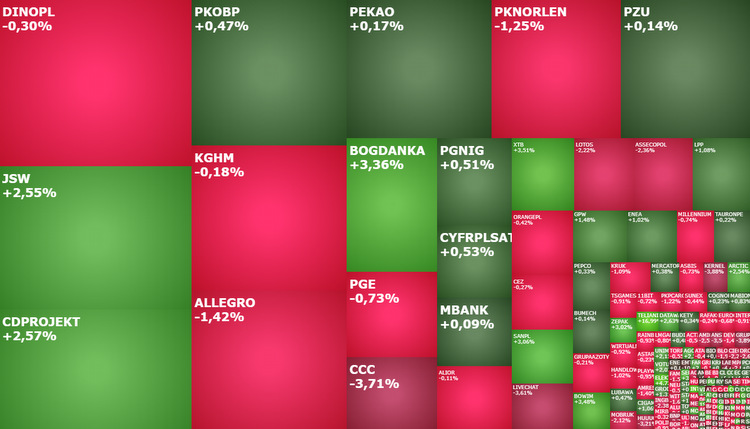

Pierwsza połowa wtorkowej sesji na GPW upłynęła pod znakiem niewielkiego odreagowania. Głównie dużych spółek. W południe indeks WIG20 rósł o 0,43 proc. do 1.689 pkt., po tym jak 5. kolejnych sesji zakończył spadkiem, nurkując w poniedziałek o 2,52 proc. i atakując majowy dołek. Reprezentujący szeroki rynek WIG miał w tym czasie wartość 52.962 pkt. (+0,21 proc.) i oddawał sporo z porannego odbicia, mWIG40 testował poziom 3.988 pkt. (-0,18 proc.), a sWIG80 17.011 pkt. (-0,22 proc.).

Odczyt PPI zdecyduje o losach sesji

Co ciekawe, na gruncie analizy technicznej to nieznacznie lepsze zachowanie indeksów WIG20 i WIG, przy słabszym mWIG40 i sWIG80 jest zupełnie zrozumiałe. Dwa pierwsze wciąż bowiem znajdują się powyżej majowych minimów, podczas gdy indeksy średnich i małych spółek wczoraj te dołki przełamały, otwierając przy okazji luki bessy, co może zapowiadać dalsze spadki.

Zupełnie natomiast nie zaskakuje to, że po poniedziałkowej bardzo silnej przecenie na Wall Street (DJIA -2,79 proc.; S&P500 -3,88 proc.; Nasdaq Composite -4,68 proc.), co sprowadziło tamtejsze indeksy poniżej minimów z maja, a słowo „bessa” odmieniane jest przez wszystkie przypadki, nastroje na GPW są umiarkowanie pozytywne. To klasyczne rynkowe zachowanie. Rodzimi inwestorzy grają pod dzisiejsze odbicie na Wall Street. Zresztą nie tylko oni, bo na kilku innych parkietach w Europie indeksy również trzymają się nieznacznie powyżej poziomów z poniedziałku lub blisko nich.

O tym, czy ta strategia okaże się trafiona, zdecydują publikowane dziś o 14:30 dane o inflacji producenckiej w USA. To główne wydarzenie dnia i ostatni element budowy oczekiwań przed środowym posiedzeniem amerykańskiej Rezerwy Federalnej. Rynkowe prognozy zakładają lekkie wyhamowanie inflacji PPI w maju do 10,9 proc. r/r z 11 proc. w kwietniu, przy jednoczesnym obniżeniu się inflacji bazowej PPI z 8,8 proc. do 8,6 proc. Należy jednak pamiętać, że po zeszłotygodniowej publikacji danych o inflacji konsumenckiej, inwestorzy dopuszczają możliwość wyższych odczytów. Stąd akurat te zgodne z prognozami, jakkolwiek nie zmieniłby oczekiwań ws. podwyżki w środę stóp procentowych w USA o 75 punktów bazowych, to wywołałyby jednak uczucie ulgi i poprawiły nastroje na giełdach. Istotnie silniejszy skok inflacji wywoła natomiast nową falę wyprzedaży akcji, tym, samym ściągając dziś w dół warszawskie indeksy.

Akcje Bogdanki na celowniku MAP

To niewielkie przedpołudniowe odbicie WIG20 to główna zasługa odbicia na bankach z Santander BP (229,60 zł; +3,33 proc.) i PKO BP (27,66 zł; +1 proc.) na czele. Lekko pomaga odreagowanie na akcjach CD Projektu (90,37 zł; +2,19 proc.) i LPP (9.880 zł; +1,65 proc.). W wypadku producenta gier dzisiejsze 2-proc. wzrosty to zaliczka na poczet odreagowania czerwcowej przeceny. Od ujawnienia w ubiegłym tygodniu rekomendacji Bank of America z cena docelową 55 zł akcje spółki spadły o 15 proc. do 86,36 zł.

Dużo ciekawiej jest na mniejszych spółkach. Bogdanka drożeje o 5,57 proc. do 55 zł, po tym jak wczoraj jej notowania tąpnęły o 8,11 proc. Wzrosty napędza informacja, że dziś rząd zajmie się projektem uchwały dotyczącym nabycia przez Skarb Państwa akcji Bogdanki. Wnioskodawcą w tej sprawie jest minister aktywów państwowych. Wzrosty akcji Bogdanki automatycznie przekładają się na zwyżkę kursu JSW. Węglowa spółka drożeje o 3,08 proc. do 66,24 zł.

Ostatnia bardzo duża zmienność na rynkach ma pozytywne przełożenia na notowania XTB. To zrozumiałe, bo historycznie oznacza ono większe zyski tego brokera. Akcje XTB drożeją o 4,34 proc. do 20,20 zł.