Źródło: ATTrader.pl

Ostatni przed Świętami Bożego Narodzenia tydzień europejskie giełdy rozpoczęły w spokojnej, tak charakterystycznej dla tego okresu, atmosferze. Wprawdzie przed południem na większości parkietów dominował kolor czerwony, ale spadki były bardzo ograniczone i nie przekraczały -0,3 proc.

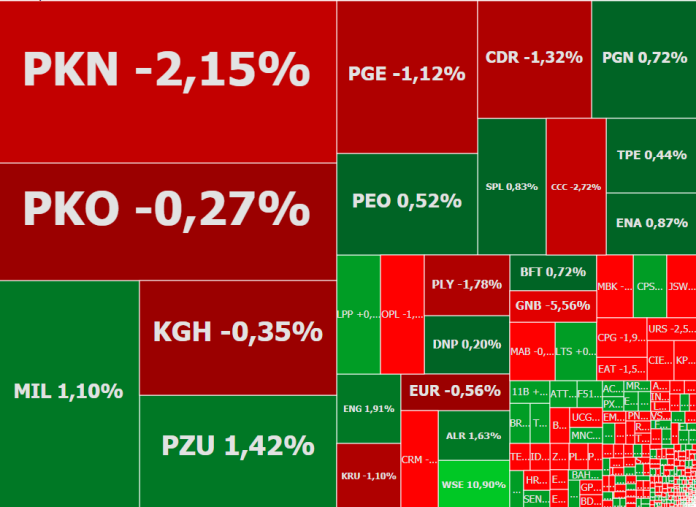

Dotyczy to też warszawskiej giełdy. O godzinie 11:04 indeks WIG20 osuwał się o śladowe 0,04 proc. do 2.302,58 pkt., kontynuując piątkowe wahania wokół poziomu 2.300 pkt. I nic nie wskazuje na to, że w kolejnych godzinach handel istotnie się ożywi. W tym samym czasie WIG miał wartość 58.693,5 pkt. (-0,15 proc.), mWIG40 4.056,4 pkt. (-0,24 proc.), a sWIG80 10.773,4 pkt. (-0,32 proc.). Łącznie prawie 47 proc. spółek notowanych przy ulicy Książęcej taniało, podczas gdy jedynie 28 proc. drożało.

W tym tygodniu emocje na rynkach zapewnią dwa ważne wydarzenia. Po pierwsze, w środę decyzję ws. polityki monetarnej podejmie amerykańska Rezerwa Federalna (Fed). Jest prawie pewne, że kolejny raz stopy procentowe w USA wzrosną. W efekcie przedział wahań dla stopy funduszy federalnych będzie kształtował się od 2,25 proc. do 2,50 proc. To jest już w cenach. Pytanie tylko, jaki komunikat popłynie z Fed. Wydaje się prawdopodobne, że będzie to tzw. gołębia podwyżka stóp. Stopy wzrosną, ale jednocześnie retoryka banku centralnego będzie mniej jastrzębia. To powinno osłabić dolara, jednocześnie wspierając giełdy.

Analiza techniczna 4 dobrze rokujących spółek z indeksu mWIG40 >>> CZYTAJ WIĘCEJ

Drugim czynnikiem, który może zaowocować skokiem zmienności, szczególnie skokiem notowań indeksu WIG20, są wygasające w najbliższy piątek grudniowe serie kontraktów terminowych.

W kalendarzu w tym tygodniu jest jeszcze sporo innych wydarzeń. Wystarczy wymienić całą serię raportów makroekonomicznych z Polski, posiedzenia Banków Japonii i Banku Anglii, indeks instytutu Ifo dla Niemiec, dane o dochodach i wydatkach Amerykanów, czy też wciąż nierozstrzygniętą kwestię brexitu. Tyle tylko, że te „figury” już nie powinny wywoływać tak dużych emocji. Jeżeli nie będzie bardzo mocnych zaskoczeń z ich strony, to prawdopodobnie przejdą niezauważone.

Dziś dużo więcej dzieje się na samych spółkach, niż mogłyby na to wskazywać wahania indeksów. I tak w wypadku WIG20 równowaga sił zapewniona jest przez dobrze radzące sobie spółki finansowe (PZU +1,4 proc.; Pekao +0,75 proc. i Santander Bank Polska +0,9 proc.), wspierane przez mocny wzrost Energi (+2,8 proc.), przy jednoczesnych spadkach akcji Orlenu (-1,2 proc.), CD Projektu (-1,1 proc.) i CCC (-2,7 proc.).

Za przeceną Orlenu może stać decyzja o włączeniu spółki do planu ratowania Ruchu. To w końcu projekt zdecydowanie wykraczający poza jego core business. Niezależnie jednak jakie są przyczyny cofnięcia notowań Orlenu, na gruncie analizy technicznej to zwykła realizacja zysków po mocnych wzrostach w środę i czwartek. Na tę chwilę, zapoczątkowany przed dwoma miesiącami trend wzrostowy, nie jest zagrożony, a prawdopodobieństwo wybicia powyżej zeszłotygodniowych maksimów (114,35 zł) jest większe niż spadku poniżej psychologicznej granicy 100 zł.

Na szerokim rynku niezmiennie dużo dzieje się na walorach Work Service. Drożeją one o 9 proc. do 1,70 zł, testując najwyższe poziomy od prawie pół roku. Wzrosty napędzane są wiarą, że restru w spółkę, po tym jak dokonała ona udanej restrukturyzacji długu.

Po piątkowym wystrzale w górę aż o 25 proc. do 1,25 zł, czemu towarzyszyły duże obroty, dziś mam miejsce realizacja zysków na akcjach spółki Cormay. Tanieją one o 4,8 proc. do 1,19 zł. Ten piątkowy run na akcje wywołała informacja o tym, że Coramy dokonał „zgłoszenia analizatora hematologicznego Hermes Senior w Urzędzie Rejestracji Produktów Leczniczych, Wyrobów Medycznych i Produktów Biobójczych w Polsce”.