Źródło: ATTrader.pl

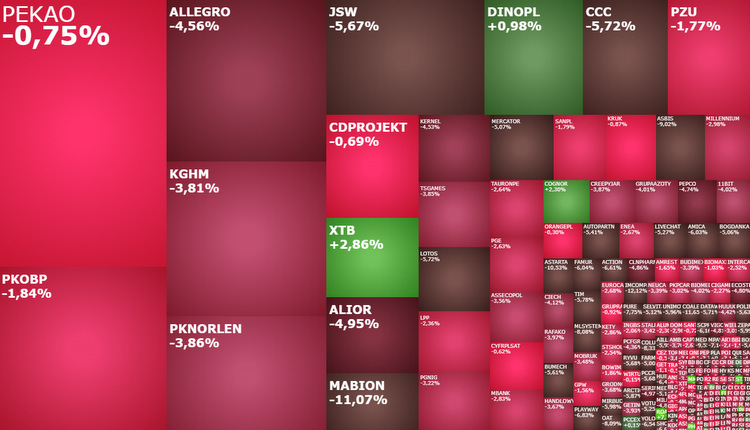

Indeks WIG20, który na przełomie roku doświadczył rekordowej serii wzrostowych sesji, teraz idzie na kolejny rekord, ale… w odwrotnym kierunku. O godzinie 11:16 tracił on o 2,12 proc. cofając się do 2.225 pkt. i zaliczał już 7. kolejną spadkową sesję.

Na czerwono świecą również pozostałe indeksy. Po dwóch godzinach poniedziałkowych notowań WIG spadał o 2,22 proc. do 67.724 pkt., mWIG40 o 2,56 proc. do 5.094 pkt., a sWIG80 o 2,33 proc. do 19.599 pkt. W tym momencie poniedziałkowej sesji łącznie taniały akcje ponad 74 proc. notowanych w Warszawie spółek, podczas gdy drożały niespełna 16 proc. z nich. I nie był to przypadek odosobniony. Fala wyprzedaży akcji przetaczała się przez niemal całą Europę. W tym niemiecki DAX i węgierski BUX spadają o 1,5 proc., francuski CAC40 o 1,7 proc., rosyjski RTS aż o 6,3 proc.

Za skokiem awersji do ryzyka, skutkującym wyprzedażą akcji, stały dwa czynniki. Z jednej strony były to obawy przed podwyżkami stóp procentowych przez amerykańską Rezerwę Federalną (Fed), co doprowadziło do najgłębszej od pandemicznej przeceny w 2020 roku, korekty na Wall Street. Drugim powodem był strach przed agresją Rosji na Ukrainę, co jak podkreślają eksperci, może mieć miejsce w każdej chwili. Podwójnie na tym cierpi moskiewska giełda, bo w jej przypadku to nie tylko efekt wzrostu awersji do ryzyka, ale też ryzyko wprowadzenia bijących bezpośrednio w notowane tam spółki, sankcji międzynarodowych.

Wymienione wyżej czynniki, czyli strach przed podwyżkami i wojną rosyjsko-ukraińską, będzie determinował nastroje na giełdach przez cały tydzień. Tyle tylko, że w tym pierwszym przypadku, potencjalnym punktem zwrotnym może być środowe posiedzenie Fed. Samo posiedzenie nie przyniesie zmiany polityki monetarnej, ale może zarówno podgrzać negatywne emocje, jak i zostać wykorzystane jako pretekst do zwrotu na Wall Street, bo inwestorzy uznają, że podwyżki stóp są już w cenach.

Sytuacja na granicy ukraińsko-rosyjskiej dla europejskich giełd generuje dużo większe ryzyko niż podwyżki stóp procentowych. To nie tylko ryzyko związane z agresją, ale również z gwałtownym wzrostem cen surowców energetycznych i pogorszeniem nastrojów konsumentów, co w skrajnym przypadku może jeszcze mocniej wywindować inflację, jednocześnie pchając część gospodarek w kierunku recesji. Stąd też do czasu, aż nie pojawią się jakieś sygnały deeskalacji, giełdy mogą zachowywać się słabo.

W poniedziałek aż 12 z 20 spółek z indeksu WIG20 traci powyżej 2 proc., w tym akcje 4 spadają o ponad 4 proc. (Allegro, Asseco Poland, CCC, JSW), a kurs Lotosu zanurkował o 5 proc. do 54,10 zł. Zachował się jednak jeden rodzynek, którego akcje dziś drożeją. To Dino Polska (351 zł; +1,09 proc.).

Na czerwonej mapie rynku zielonym punktem jest XTB. Akcje brokera foreksowego rosną o 2,9 proc. napędzane przez wysoką zmienność na rynkach akcji, co w poprzednich tego typu sytuacjach oznaczało wysokie zyski.

Indeksowi mWIG40, który wrócił do grudniowego dołka (w cenach zamknięcia), najmocniej ciążą banki i Pepco. Akcje tej ostatniej spółki spada o 4,96 proc. do 38,205 zł, Alior Bank tanieje o 4,21 proc. do 54,60 zł, ING Bank Śląski o 1,88 proc. do 261,50 zł, mBank o 2,6 proc. do 434,40 zł, a Bank Millennium o 2,51 proc. do 8,17 zł. W grupie najbardziej uzasadniona jest przecena mBanku, który w piątek po sesji poinformował, że według wstępnych szacunków w całym 2021 roku zanotował około 1,2 mld zł straty. Za słaby sentyment do całego sektora bankowego odpowiadać mogą prasowe spekulacje, że rząd Mateusza Morawieckiego może podnieść podatek bankowy.