Mapa rynku

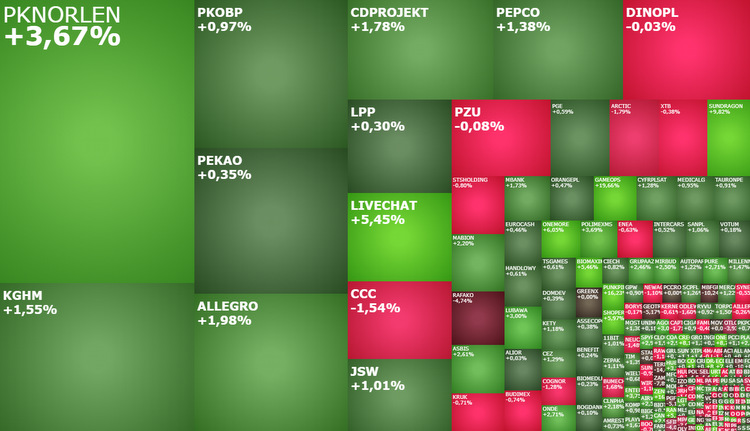

Środowa sesja w Warszawie rozpoczęła się od wzrostów. O godzinie 11:00 indeks WIG20 rósł o 1,2 proc. do 1.893 pkt., WIG o 1,02 proc. do 61.107 pkt., mWIG40 o 0,55 proc. do 4.400 pkt., a sWIG80 o 0,47 proc. do 19.322 pkt. Wzrosty te „sponsoruje” szef Fed Jerome Powell, ale mocno pomaga też PKN Orlen i kilka innych spółek.

Szef Fed występując wczoraj w Economic Club of Washington podkreślił, że proces dezinflacji się rozpoczął, ale Fed nadal musi podnosić stopy procentowe w USA, żeby mieć pewność, że inflacja wróci do celu. Ta i inne wypowiedzi były utrzymane w tonie konferencji prasowej z ostatniego posiedzenia Fed, co rynki finansowe (po pewnych wahaniach) przyjęły z ulgą. Powell nie zaostrzył bowiem retoryki w związku z opublikowanymi w ostatni piątek dużo lepszymi od prognoz danymi z amerykańskiego rynku pracy i silną poprawą w sektorze usług sygnalizowaną przez indeks ISM. W ten sposób Powell rozbroił tę piątkową bombę, której rynki tak mocno się obawiały. Finał był taki, że wtorkowa sesja na Wall Street zakończyła się wzrostami (DJIA +0,78 proc.; S&P500 +1,29 proc., Nasdaq Composite +1,9 proc.), co dziś znajduje odzwierciedlenie w poprawie nastrojów na GPW i innych europejskich parkietach.

Czy to oznacza, że koniec realizacji zysków na giełdzie i powrót do wzrostów? Nie sposób jeszcze jednoznacznie odpowiedzieć na to pytanie. Dużo zależy od tego, jakie dziś sygnały wyślą inni przedstawiciele Fed. Czy będą oni drążyć temat piątkowych danych? Czy jednak przejdą obok nich obojętnie? To wszystko wyjaśni się w drugiej połowie dnia. Po południu zaplanowane są wystąpienia aż 6 przedstawicieli Fed.

W tym miejscu warto jednak podkreślić, że niewątpliwie jednak wczorajsza (i dzisiejsza) pozytywna reakcja giełd na słowa Powella, zmniejszają ryzyko głębokiej korekty na giełdach. I tak dla indeksu WIG20 oznacza to mniejsze niż jeszcze w poniedziałek ryzyko cofnięcia w okolicę 1.800 pkt. Teraz scenariuszem bazowym jest ciąg dalszy obserwowanej od miesiąca konsolidacji blisko 1.900 pkt., z której finalnie wybicie będzie górą.

Nie tylko Powell i rynki globalne ciągną w środę warszawską giełdę w górę. Duży udział w tym ma PKN Orlen, którego akcje drożeją o 3,48 proc. do 64,80 zł. Jest ku temu konkretny powód. Zyski PKN Orlen będą jeszcze większe. Wczoraj spółka poinformowała, że „tymczasowa wartość zysku z tytułu okazyjnego nabycia PGNIG zwiększy w IV kwartale skonsolidowany wynik EBITDA o około 8,1 mld zł”. PKN Orlen opublikuje skonsolidowany raport za IV kwartał 2022 roku w dniu 24 lutego br.

Na gruncie analizy technicznej dzisiejsze wzrosty akcji PKN Orlen idealnie wpisują się w scenariusz zwrotu z dolnego ograniczenia 3-miesięcznej konsolidacji w przedziale 61,10-68,24 zł. A to zapowiada, że w perspektywie kilku tygodnie kurs ponownie może zbliżyć się do 68 zł. I to raczej nie będzie koniec, bowiem podobnie jak to ma miejsce w przypadku indeksu WIG20, obecnie dużo większe jest prawdopodobieństwo wybicia górą z tejże konsolidacji niż dołem. W przypadku takiego wybicia celem dla wzrostów będą okolice 75 zł.

PKN to dziś najmocniej drożejąca spółka w indeksie WIG20. Tuż za nią na podium uplasowały się akcje CD Projektu (143,96 zł; +1,9 proc.) i Allegro (31,46 zł; +1,88 proc.). Zwyżki obu tych spółek nie dziwią jeżeli spojrzy się na wykres indeksu Nasdaq, który wczoraj wykonał mocny zwrot w górę, broniąc przy tym luki hossy z 2 lutego. Jeżeli do tego dodamy kilkumiesięczną formację podwójnego dna na wykresie, to wzrosty amerykańskiego rynku technologicznego stają się realnym scenariuszem, a to powinno wspierać również spółki technologiczne z GPW. W tym właśnie CD Projekt i Allegro.

Nie wszystkie jednak blue chipy rosną. Akcje CCC tanieją o 0,94 proc. do 37,94 zł, kontynuując reakcję na rozczarowujące wyniki, a Kruk spada o 0,59 proc. do 337,60 zł, po tym jak analityk Citi obniżył rekomendację dla spółki do „neutralnie” z „kupuj”.

W indeksie mWIG40 w centrum uwagi znalazł się dziś Bank Handlowy. A to za sprawą opublikowanych wyników. W IV kwartale 2022 roku zysk netto Banku Handlowego wyniósł 479,5 mln zł, co jest wynikiem zbliżonym do rynkowych prognoz na poziomie 483 mln zł. Oznacza to, że zysk banku zanotował wzrost o 206 proc. w relacji rocznej i o 69 proc. w relacji kwartalnej. W całym 2022 roku Bank Handlowy wypracował 1,5 mld zł zysku netto, czyli ponad dwukrotnie więcej niż w 2021 roku.

W raportowanym okresie wynik odsetkowy banku wzrósł o 254 proc. R/R do 897,2 mln zł i był o 10 proc. wyższy od rynkowych prognoz. Wynik z prowizji spadł o 17 proc. R/R do 140,9 mln zł, ale o 2 proc. przekroczył rynkowe prognozy. Odpisy zwiększyły się natomiast aż o 1022 proc. R/R do 48,9 mln zł i były też o 17 proc. wyższe od oczekiwań.

Akcje Banku Handlowe drożeją dziś o 0,61 proc. i za jedną trzeba zapłacić 81,90 zł.

Najmocniej rosnącą spółką w indeksie mWIG40, a także o największym pozytywnym wpływie na jego zachowanie, jest dziś LiveChat. Jej notowania wystrzeliły o 5,45 proc. do 131,60 zł, opuszczając góra tygodniową konsolidację i przełamując styczniowy szczyt.

Jak bumerang wrócił temat konfliktu między Tauronem a Rafako. Tym razem jednak z szansami na jego zakończenie. Tauron i Rafako uzgodniły, że do 8 marca planują podpisać ugodę ws. Jaworzna i do tego czasu powstrzymają się z dochodzenia wzajemnych roszczeń. Warunku ugody mają zostać ustalone do 28 lutego. Akcje Rafako tanieją dziś o 4,74 proc. do 1,368 zł, po tym jak wczoraj wystrzeliły o 23,79 proc., dyskontując zapowiedzianą ugodę.

Kurs Creotech Instruments wystrzelił w górę o 7,69 proc. do 140 zł, opuszczając 3-tygodniową konsolidację. Spółka poinformowała, że ma umowę z Europejską Agencją Kosmiczną o wartości 1,8 mln euro.

Na koniec tego komentarza jeszcze słowo o kończącym się dziś dwudniowym posiedzeniu Rady Polityki Pieniężnej (RPP). To główne wydarzenie dnia na rodzimym rynku, ale jednocześnie najmniej istotne z punktu widzenia warszawskiej giełdy. Jest niemal pewne, że Rada nie zmieni stóp procentowych, pozostawiając główną z nich na poziomie 6,75 proc. Co więcej, Rada nie powinna też znacząco zmienić komunikatu towarzyszącego tej decyzji. Wszystko co ważne w krajowej polityce monetarnej wydarzy się dopiero w marcu. Wtedy zostaną opublikowane nowe prognozy makroekonomiczne dla polskiej gospodarki, będzie jasne na jakim poziomie wypadł szczyt inflacji i to wtedy ewentualnie dojdzie do korekty rynkowych oczekiwań odnośnie przyszłych decyzji Rady. A dokładnie mówiąc tego, kiedy Rada mogłaby zacząć obniżać stopy w Polsce. Wtedy też czuła na te impulsy będzie warszawska giełda.