Mapa rynku

Zacznijmy od rzeczy oczywistych. Otóż wydarzeniem środy i jednym z wydarzeń tego tygodnia, które ma szanse „ustawić” nastroje na giełdach na drugą połowę grudnia i być może początek stycznia, jest posiedzenie amerykańskiej Rezerwy Federalnej (Fed). Decyzja ws. stóp procentowych zostanie ogłoszona o godzinie 20:00 polskiego czasu. Wtedy też zostaną opublikowane projekcje danych makroekonomicznych i stóp procentowych. Pół godziny później rozpocznie się konferencja prasowa szefa Fed Jerome Powella.

Rynek zakłada, że stopy procentowe w USA wzrosną o 50 punktów bazowych. W efekcie przedział wahań dla stopy funduszy federalnych wzrośnie do 4,25-4,50 proc. Taka decyzja jest już zwarta w wycenach, a szanse na jakiekolwiek zaskoczenie w postaci mniejszej lub większej podwyżki są praktycznie zerowe. Nawet po wczorajszych, mocno zaskakujących danych, o wyraźnie niższej od oczekiwań inflacji konsumenckiej za oceanem.

Reakcja rynków finansowych na posiedzenie Fed będzie zależało od tego, co znajdzie się w komunikacie, jakie projekcie stóp zostaną opublikowane i wreszcie co na konferencji prasowej powie Powell. Dokładnie w tej kolejności. I tu liczyć mogą się niuanse, bo nie wydaje się, żeby komunikacja ze strony władz monetarnych wyraźnie się zmieniła. Jeżeli więc rynki dojdą do wniosku, że jest szansa na ten wypatrywany „pivot Fed”, to indeksy na Wall Street mocno ruszą do góry, a w czwartek w ślad za nimi ruszą warszawskie indeksy. Jeżeli jednak uznają, że pomimo spadku inflacji retoryka wciąż jest zbyt „jastrzębia”, wtedy reakcja będzie przeciwna.

Mając na uwadze jak dużo zależy od tego co stanie sie dziś wieczorem w USA, losy dzisiejszej sesji w Warszawie są zupełnie bez znaczenia. Niezależnie jak ona się zakończy. Nie sposób jednak przeoczyć to, że rodzima giełda jednak pozytywnie wyróżnia się na tle w większości tracących giełd europejskich. To pozytywny znak. Kolejny już w ostatnich tygodniach. O godzinie 12:15 indeks WIG20 miał wartość 1.787 pkt. (+0,16 proc.), WIG 57.509 pkt. (+0,26 proc.), mWIG40 4.170 pkt. (+0,64 proc.), a sWIG80 testował poziom 18.203 pkt. (+0,27 proc.). Dla porównania niemiecki DAX w tym samym czasie spadał o 0,7 proc., francuski CAC40 tracił 0,6 proc., a spadki w Londynie sięgały 0,5 proc.

I ten umiarkowany optymizm jest uzasadniony na gruncie analizy technicznej. Wczoraj zarówno WIG20, jak i szeroki WIG wybiły się górą z miesięcznej konsolidacji, co otwiera im drogę do dalszych wzrostów. sWIG80 natomiast kolejny raz obronił wsparcie na poziomie 18000 pkt., a dziś próbuje sforsować sierpniowy szczyt (18236,81 pkt.).

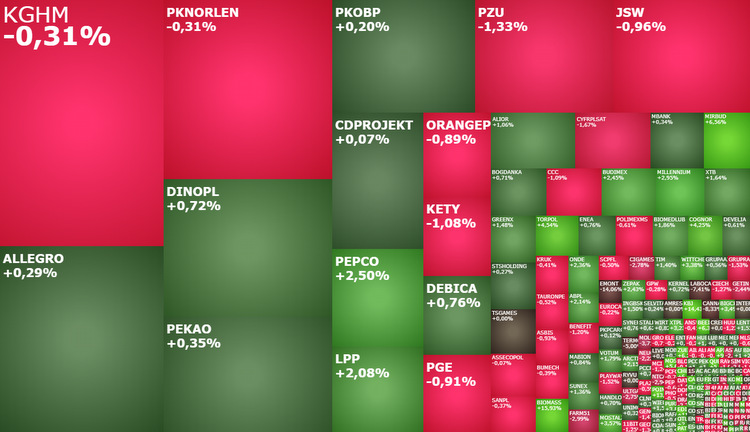

W indeksie WIG20 najlepiej radzą sobie akcje Pepco, które drożeją o 2,55 proc. do 40,16 zł, a najgorzej taniejące o 1,67 proc. do 18,27 zł akcje Cyfrowego Polsatu.

Akcje Allegro drożeją o 1 proc. do 26,14 zł. Spółka poinformowała, że wspólnie z PragmaGO usługę Merchant Finance, czyli limit odnawialny na bieżącą działalność firmy. Sprzedający na platformie mogą samodzielnie aplikować o limit w wysokości do 150 tys. zł.

Kurs LPP rośnie kolejną sesję i próbuje wrócić powyżej pułapu 10 tys. zł. W południe akcje te kosztowały 10090 zł, czyli o 2,38 proc. więcej niż wczoraj i najwięcej od lipca. Dziś po sesji odzieżowa spółka opublikuje raport za III kwartał roku obrotowego 2022/2023.

Wzrosty indeksu mWIG40 napędzają przede wszystkim drożejące akcje banków Millennium (4,702 zł; +3,43 proc.) i ING (162,20 zł; +1,50 proc.) oraz Budimeksu (291,50 zł; +2,1 proc.). Notowania tej ostatniej ustalają dzisiaj nowe historyczne szczyty cenowe.

W indeksie małych spółek pozytywnie wyróżnia się Mirbud (4,55 zł; +6,56 proc.) i Torpol (19,02 zł; +5,32 proc.). Ta pierwsza dużymi krokami zbliża się do historycznych rekordów z zeszłego roku, a akcje tej drugiej są najdroższe w historii.