3 spółki, które mocno podpadły analitykom wynikami za II kwartał

Trzy spółki, które ostatnio podały wyniki – Mo-Bruk, Eurocash i Dino Polska – nie pierwszy raz rozczarowują inwestorów. Tym razem rezultaty za II kwartał przysłowiowo przelały czarę goryczy. Postanowiliśmy sprawdzić, czym podpadły ekspertom, że ci nie widzą korzystnych perspektyw przed ich akcjami.

Huśtawka na kursie akcji Mo-Bruku. Rekomendacja analityka nie daje pola do zwyżek

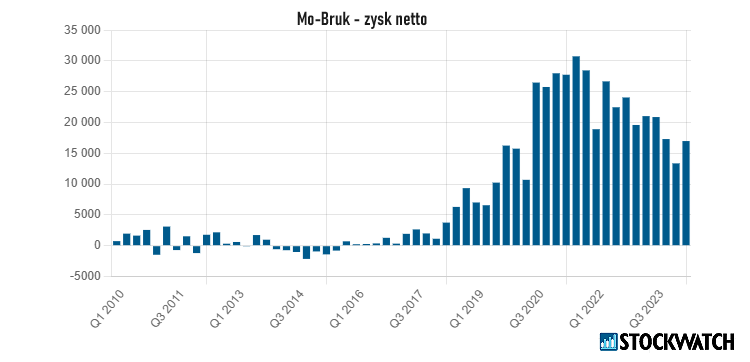

Choć akcje Mo-Bruku w ciągu ostatnich 12 miesięcy podrożały o około 6 proc., to w tym czasie tyle samo można było zarobić na bezpiecznych obligacjach, a indeks WIG zyskał cztery razy więcej. W czwartek zajmująca się przetwarzaniem odpadów spółka podała, że w drugim kwartale zysk netto sięgnął 17 mln zł i był o 19 proc. niższy niż rok wcześniej, a na poziomie EBITDA wypracowała 26,2 mln zł, czyli o 6 proc. mniej.

Źródło: Opracowanie własne/StockWatch.pl

Jak ponadto na wideokonferencji poinformował prezes Henryk Siodmok, Mo-BRUK pracuje nad czterema transakcjami fuzji i przejęć, z czego jedną lub dwie chce zamknąć przed końcem roku. Choć wyniki były zbliżone do oczekiwań ankietowanych przez PAP analityków, to początkowo kurs zareagował znacznymi wahaniami, by dopiero pod koniec sesji wrócić w okolice kreski. Jak komentuje Jakub Szkopek z biura maklerskiego Erste Securities, Mo-BRUK płaci obecnie za to, że znajduje się w samym środku programu inwestycyjnego.

– Przez pół roku nie działały moce największej należącej do spółki spalarni odpadów w Karsach – wskazuje analityk.

Jak dodaje, na wyniki za drugi kwartał niekorzystny wpływ ma przeniesienie na trzeci kwartał kontraktu realizowanego przez El Kajo, przejętą spółkę z Bydgoszczy. Specjalista przyznaje, że na ten rok zakładał słaby – jak się wydawało – wynik EBITDA w wysokości nieco powyżej 100 mln zł, jednak i taka wartość nie jest pewna. Po słabym pierwszym kwartale zarząd zapewniał, że drugi już będzie lepszy, jednak wyniki znowu nie zachwyciły.

– Od dwóch lat zarząd jest konsekwentnie nastawiony zbyt optymistycznie na tle tego, co jest w stanie zrealizować, i wizerunek spółki na tym cierpi – puentuje ekspert Erste Securities, który w lipcu wydał dla akcji Mo-BRUK-u rekomendację „trzymaj” z ceną docelową 291 zł, co obecnie oznaczałoby jedynie minimalny potencjał umocnienia.

Dywidenda nie wsparła notowań akcji Eurocashu. Ekspert: Prognozy wyników na ten rok są słabe

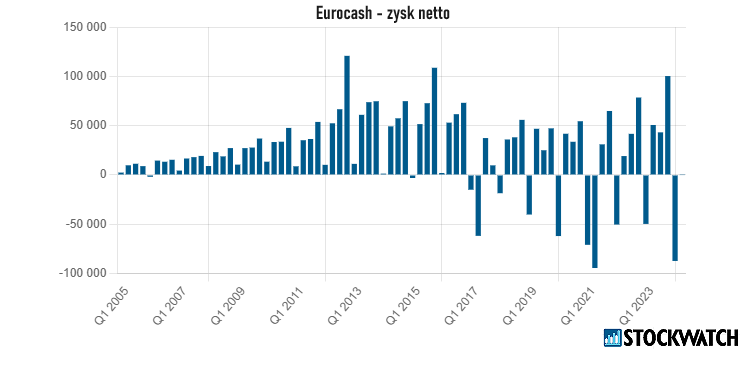

Z impetem najniżej od dwóch lat spadł kurs akcji Eurocashu w reakcji na opublikowane przez spółkę w środę przed sesją wyniki finansowe. Spółka, która ma za sobą ponad dekadę strukturalnej bessy, w latach 2022-23 zanotowała największą dotąd korektę w tendencji. Jednak w porównaniu ze szczytem sprzed kilkunastu miesięcy kurs akcji spadł już o 46 proc., a to rodzi obawy, że nowe dołki bessy są jeszcze przed inwestorami.

Zdaniem Janusza Pięty z BM mBanku przed Eurocashem rysują się trudne perspektywy, a bodźców do poprawy nastawienia inwestorów do akcji spółki przynajmniej na razie nie widać zbyt wielu. Jak zauważa analityk, pod kątem tendencji w wynikach finansowych spółki z branży handlu spożywczego wyglądają wyraźnie gorzej od detalistów o bardziej cyklicznym charakterze.

– O ile warunki, z którymi mają do czynienia detaliści odzieżowi, są w miarę normalne (część z tych spółek nadal poprawia marżowość brutto), to tendencje w handlu spożywczym są już diametralnie odmienne. Istotny wzrost kosztów wynagrodzeń w połączeniu z niskim tempem wzrostu sprzedaży przekłada się na wyraźną erozję marżowości – diagnozuje specjalista.

Jak dodaje ekspert BM mBanku, ostatnie nadzieje, że sytuacja w branży istotnie poprawi się w drugim półroczu, przekreśliły deklaracje biedronki na lipcowej konferencji wynikowej. Przedstawiciele spółki zapowiedzieli wówczas, że w konkurencję cenową będą inwestować wręcz bardziej niż do tej pory, a to nie może pozostać bez negatywnego przełożenia na innych uczestników rynku. Sytuacja Eurocashu jest nawet gorsza niż pozostałych przedstawicieli branży.

– Spółka zaopatruje małe sklepy spożywcze, których ilość cały czas maleje i to się nie zmieni – tłumaczy Pięta.

Źródło: Opracowanie własne/StockWatch.pl

To zdaniem analityka sprawia, że Eurocash ma ograniczone pole, by zwiększać sprzedaż w kategoriach ilościowych. Spółka prowadzi działania restrukturyzacyjne, w tym redukuje zatrudnienie, a to powinno zmniejszyć presję kosztową jeszcze w drugiej połowie tego roku. Jednak według specjalisty inwestorzy szans na poprawę wyników mogą wypatrywać dopiero w przyszłym roku.

– Ten rok za sprawą otoczenia makroekonomicznego w całości trzeba spisać na straty – zauważa ekspert BM mBanku.

Kurs akcji Dino Polska spadł już o jedną trzecią. Ekspert: Prognozy na trzeci kwartał nie są dobre

Na 34-procentowym minusie – a więc tylko nieco mniejszym niż w przypadku Eurocashu – w porównaniu ze szczytem sprzed półtora roku są już notowania Dino Polska. Na wyniki, które spółka podała w ubiegły piątek, kurs jej akcji zareagował 10-procentowym tąpnięciem, jednak od tego czasu odbija. Jak przyznaje Adrian Górniak z Ipopemy Securities, nie tylko wyniki Eurocashu, ale i Dino, były dosyć słabe, nawet na tle już niewygórowanych oczekiwań.

– Mamy kolejny dowód na to, że skutki wojny cenowej Lidla z Biedronką nie omijają żadnej z sieci – komentuje analityk.

Jego zdaniem jej wpływ na wyniki i Dino, i Eurocashu, widać nie tylko po ilościowych danych o sprzedaży, ale też na wartości koszyka zakupowego, którego wartość rok do roku pokazała deflację. Jak jednocześnie wskazuje specjalista, obie spółki odczuwają wyraźną presję kosztową, a to negatywnie przekłada się na osiągane przez nie marże.

Na domiar złego nic nie wskazuje, by wyniki miały się poprawiać w trzecim kwartale – takiej nadziei nie dają obecnie ani dane płynące z GUS, ani ostrożny ton wypowiedzi przedstawicieli samych spółek. Zdaniem eksperta Ipopemy Securities raporty za bieżące trzy miesiące mogą przynieść poprawę ze względów kalendarzowych.

– Wszystko dlatego, że w drugim kwartale na wyniki negatywnie wpłynęło przesunięcie świąt wielkanocnych. Jednak nawet mimo tego fajerwerków po nich się nie należy spodziewać – podsumowuje Górniak.

Źródło: Opracowanie własne/StockWatch.pl

Jak ocenia Pięta z BM mBanku, długoterminowe perspektywy przed Dinem są jednak wyraźnie lepsze niż przed Eurocashem, a to dlatego że spółka się rozwija i dalej otwiera nowe sklepy. Zdaniem analityka to sprawia, że sprzedaż porównywalna powinna pokazywać wyższą dynamikę niż średnio na rynku.

– Dlatego negatywny wpływ otoczenia makroekonomicznego na marżowość powinien być w przypadku tego detalisty złagodzony – wskazuje specjalista, który ostatnio podniósł rekomendację dla akcji Dino do „kupuj”, obcinając jednak ich wycenę do 400 zł.