6 spółek, których marcowe raporty mogą pozytywnie zaskoczyć inwestorów

Warszawska giełda od początku roku radzi sobie dobrze. WIG w tym czasie zyskał około 6 procent. Wybijają się również indeksy sektorowe takie jak WIG-Budownictwo czy WIG-Odzież. Od początku stycznia 2024 roku zyskały one odpowiednio 10 oraz 17 procent.

Budownictwo szynowe na krzywej wznoszącej

Pozytywne wyniki mogą zaprezentować spółki branży budownictwa szynowego. Wymienić warto tutaj ZUE, czyli jednego z czołowych podmiotów realizujących kontrakty budowlane dla branży kolejowej, a także inwestycje miejskie w infrastrukturę szynową i energetyczną. Spółka posiada zarówno dział projektowy, jak i handlowo-produkcyjny i wykonawczy, dzięki czemu większość zleceń prowadzi jako główny wykonawca.

Na publikację raportu spółki przyjdzie nam poczekać do 26 marca. Jak komentuje Sobiesław Kozłowski, dyrektor departamentu analiz i doradztwa Noble Securities, ZUE może pokazać dobre rezultaty działalności za czwarty kwartał 2023 roku, na co wpływ będzie miała m.in. waloryzacja kontraktów.

ZUE niedawno informowało o zawarciu istotnego kontraktu z Tramwajami Warszawskimi na budowę trasy tramwajowej w ramach konsorcjum, w którym spółka posiada 50-procentowy udział. Wartość zlecenia to 294,8 mln złotych netto. W grudniu natomiast spółka złożyła najkorzystniejszą ofertę na modernizację zaplecza PKP IC w Przemyślu za blisko 270 mln złotych.

W raporcie za trzeci kwartał opublikowanym w listopadzie ubiegłego roku ZUE podała, że “portfel zamówień Grupy ZUE wynosi łącznie 2 053 mln zł, w tym zakontraktowane roboty budowlano-montażowe ZUE i Energopol to wartość 2 040 mln zł netto. Portfel przyjętych przez Railway gft zamówień na dostawy materiałów i urządzeń wynosi 13 mln zł netto. Spółki Grupy aktywnie biorą udział w kolejnych przetargach”.

Łącznie w trzecim kwartale ZUE odnotowało 5,95 mln zł skonsolidowanego zysku netto przypisanego akcjonariuszom jednostki dominującej, przy przychodach wynoszących 358,95 mln zł. Od początku roku akcje ZUE podrożały o ponad 15 procent.

– W wynikach za czwarty kwartał 2023 roku oczekujemy mocnych wyników w ZUE i Tesgasie. Poprawa wyników ZUE wynikałaby m.in. z uzyskania waloryzacji kontraktów z PKP PLK, natomiast w Tesgasie poprawa byłaby następstwem wynegocjowania z klientami dodatkowych prac – Sobiesław Kozłowski, dyrektor departamentu analiz i doradztwa Noble Securities.

Poprawy wyników ZUE oczekują również analitycy DM BDM.

– W czwartym kwartale 2023 roku zakładamy około 23-procentową poprawę przychodów r/r oraz nieco lepszy r/r EBIT na poziomie 7,1 mln zł – czytamy w raporcie DM BDM.

Wspomniana spółka Tesgas, zajmuje się wykonawstwem, eksploatacją i projektowaniem wszelkich obiektów gazowych. W ramach ich usług znajduje się m.in. serwis 24 h oraz dystrybucja środka nawaniającego gaz THT.

W lutym spółka informowała o zawarciu ważnego kontraktu z Polską Spółką Gazownictwa dotyczącego budowy stacji stacji redukcyjno – pomiarowej w Szczecinie o wartości 9,73 mln złotych netto. Wyniki roczne spółki zostaną zaprezentowane 28 marca.

Nadchodzące inwestycje infrastrukturalne

Torpol podobnie realizuje duże inwestycje infrastruktury kolejowej oraz miejskich systemów tramwajowych. Jak wspomniano w analizie dotyczącej obiecujących branż na przełom 2023 i 2024 roku, zmiana rządu sprawiła, że część inwestorów ponownie zaczęła wierzyć w uruchomienie środków z KPO, co wpłynęłoby na losy niektórych projektów infrastrukturalnych i budowlanych. Warto zwrócić jednak uwagę na ryzyko kumulacji takich kontraktów, co może być dla spółek wyzwaniem nie tyle cenowym, a dotyczącym możliwości ich realizacji ze względu na ograniczone zasoby, głównie siły roboczej.

– Torpol jest na dobrej drodze, aby zaliczyć drugi udany rok finansowy z rzędu. Mimo że 2023 rok będzie nieco gorszy od 2022 roku, to i tak wyniki uległy znaczącej poprawie w porównaniu z poprzednimi latami historycznymi. Perspektywy na 2024 rok są również obiecujące, biorąc pod uwagę planowane inwestycje w sektorze budownictwa oraz infrastruktury kolejowej. Według zarządu spółka utrzyma dobrą rentowność w czwartym kwartale oraz spodziewa się wzrostu przychodów. Torpol zamierza również opublikować nową strategię biznesową na lata 2024-2027 – skomentował Mateusz Czyżkowski, analityk XTB.

W styczniu spółka informowała, że oferta złożona konsorcjum z Intop Warszawa na realizację kontraktu o wartości 3,4 mld złotych dla PKP PLK, została uznana za najkorzystniejszą. W trzecim kwartale 2023 roku Torpol miał 22,98 mln zł skonsolidowanego zysku netto przypisanego akcjonariuszom jednostki dominującej, a skonsolidowane przychody ze sprzedaży w tym okresie sięgnęły 246,26 mln zł. Skonsolidowany oraz jednostkowy raport Torpolu za 2023 rok poznamy 22 marca.

– Spodziewamy się w czwartym kwartale 2023 roku nieco wyższych przychodów q/q, przy niższych marżach. Zakładamy, że czwarty kwartał 2023 roku będzie przychodowo około 19 procent niższy r/r (285 mln zł), EBIT spadnie do 23,2 mln zł, a zysk netto do 20,9 mln PLN – napisano w raporcie DM BDM – podsumowano w raporcie DM BDM.

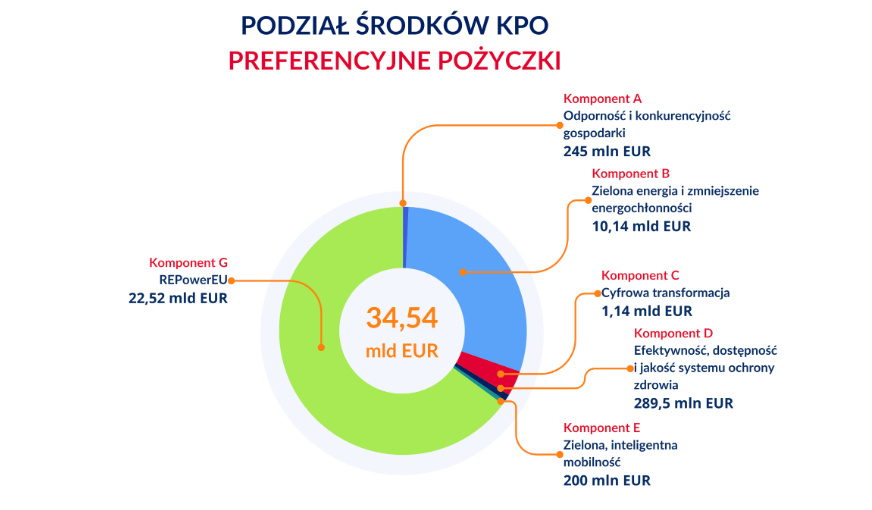

Na Torpol i ZUE wskazywaliśmy również w tekście o branżach, które skonsumują lwią część środków z KPO dla Polski. Istotny strumień środków z KPO ma trafić do segmentu kolejowego. Inwestycje infrastrukturalne na tym polu są w dużej części uzależnione od środków unijnych.

– To dobra informacja dla takich spółek jak Torpol, Trakcja i ZUE. Na tym może skorzystać również Budimex, który co prawda jest postrzegany jako spółka z sektora budownictwa drogowego, ale systematycznie zwiększa swój udział w budownictwie kolejowym – dodaje Krzysztof Pado.

Analityk zwraca uwagę, że w segmencie kolejowym pierwsze środki już trafiły do spółek. W 2023 r. PFR prefinansował część pieniędzy z KPO, dzięki czemu pierwsze kontrakty zostały rozstrzygnięte i zaczęła się ich realizacja.

Źródło: gov.pl

LPP mocnym punktem branży odzieżowej

– Oczekujemy poprawy zysku netto w LPP z dynamiką powyżej 100 procent rok do roku, co wynikałoby z poprawy marży operacyjnej i netto – komentuje Sobiesław Kozłowski z Noble Securities.

Raport LPP za 2023 rok zostanie opublikowany 27 marca. Od początku roku akcje spółki wzrosły o ponad 15 procent. Już poprzednie wyniki odzieżowego giganta napawały optymizmem. W trzecim kwartale roku obrotowego 2023/24 grupa osiągnęła 575,6 mln zł zysku netto jednostki dominującej, wobec 396 mln zł w analogicznym okresie roku poprzedniego, co daje dynamikę na poziomie 45 procent.

Na korzyść LPP działają dobre dane o sprzedaży detalicznej z polskiej gospodarki. Według najnowszych danych, w styczniu urosła ona o 4,6 procent, wobec prognozowanych 3,5 procent oraz grudniowej dynamiki wzrostu na poziomie 0,5 procent. Firma w styczniu informowała również o uruchomieniu centrum dystrybucyjnego w Rumunii. Z możliwościami wysyłki na poziomie 6 mln sztuk odzieży tygodniowo, będzie obsługiwało salony sprzedaży należące do LPP działające m.in. w Rumunii, Bułgarii, na Węgrzech, w Chorwacji, Macedonii oraz Grecji.

Na spółkę zwrócił uwagę również Przemysław Staniszewski, analityk StockWatch.pl. Jego zdaniem, spółce w tym roku powinno sprzyjać ożywienie gospodarcze w postaci wzrostu konsumpcji (transfery socjalne typu 800+, podwyżka płacy minimalnej, powrót do wyższych dynamik płac vs inflacja, etc.) oraz korzystny kurs USD/PLN i EUR/PLN, dający szansę na wyższe marze handlowe (LPP jest importerem) oraz rozsądne czynsze. Analityk zwraca również uwagę, że spółka wciąż korzysta z relatywnie niskich kosztów frachtu oraz ma przemyślany plan rozwoju powierzchni sklepowych z szczególnym naciskiem na markę Sinsay (value for money).

– Plany na rok 2024/25 to ok. 20 mld zł sprzedaży i zapewne EBIT na poziomie 2,4-2,5 mld zł oraz powtarzalny zysk netto w okolicach 1,6-1,7 mld zł. W sumie to zarząd przyznał, że cyfry te należy traktować raczej konserwatywnie i po cichu liczy, że będzie w stanie je przebić. Zapewne poprawa nastrojów konsumenckich w Polsce i w Europie oraz większy strumień gotówki z 800plus mogą w tym pomóc. Przy osiągnięciu takich parametrów C/Z mógłby spaść do 17, a EV/EBITDA do poziomu 8. Wydaje się więc, że są to wskaźniki rozsądne, jeśli dodatkowo przypomnimy sobie o wzrostowym charakterze spółki jak i wypłacanej dywidendzie. Być może nie należy zakładać podwojenia kapitalizacji spółki w ciągu kolejnych kilkunastu miesięcy, jak to miało miejsce ostatnio (kurs w październiku 2022 przebywał w okolicach 8 tys. zł). Ale z drugiej strony jest to jedna z lepiej zarządzanych spółek rzeczywiście prywatnych notowanych na GPW umieszczona w indeksie WIG20, co przy napływach pieniędzy od inwestorów zagranicznych (płynność i zaufanie do modelu biznesowego oraz zarządu) nie jest bez znaczenia – komentuje Przemysław Staniszewski, analityk StockWatch.pl.

Onde liczy na KPO i zmiany w prawie

Notowana na GPW spółka Onde działa jako generalny wykonawca farm wiatrowych i fotowoltaicznych w Polsce. Może się pochwalić realizacją 350 inwestycji OZE o łącznej mocy przekraczającej 3 GW. Głównym akcjonariuszem spółki jest również notowany na GPW Erbud – ma niespełna 61 procent udziałów.

– Onde zakłada, że po ubiegłorocznym powrocie rynku do równowagi, będzie działać w pozytywnym środowisku biznesowym w tym roku i rozpocznie do trzech nowych projektów fotowoltaicznych – komentuje Mateusz Czyżkowski, analityk XTB.

Zwrócono uwagę na dwa czynniki, wśród których z jednej strony znalazły się wspomniane wcześniej środki z KPO, a z drugiej możliwa zmiana uwarunkowań prawnych.

– Po pierwsze należy wziąć pod uwagę napływ środków z KPO, które zostaną w dużej części przeznaczone na inwestycje w zieloną transformację, powinny przynieść znaczne ożywienie w branży. Co więcej, nowy rząd zapowiedział kolejną nowelizację ustawy wiatrakowej, mającą na celu zmniejszenie odległości od zabudowy do 500 m, co powinno stanowić dodatkowy bodziec dla dalszego rozwoju nowych projektów wiatrowych – dodał analityk XTB.

W lutym firma informowała o prowadzonych zaawansowanych rozmowach dotyczących sprzedaży dwóch projektów własnych instalacji fotowoltaicznych. Ich łączna moc to prawie 19 MWp. Z kolei w styczniu podano, że Onde w tym roku rozpocznie 2 lub 3 nowe projekty PV.

W trzecim kwartale 2023 roku Onde wypracowała 10,72 mln zł skonsolidowanego zysku netto przypisanego akcjonariuszom jednostki dominującej, w porównaniu do 1,03 mln złotych zysku netto w analogicznym okresie roku poprzedniego. Natomiast skonsolidowane przychody sięgnęły 338,06 mln zł, wobec 294,33 mln zł rok wcześniej. Raport spółki za 2023 rok zostanie opublikowany 27 marca.