Na GPW jest spore grono spółek, które w tym roku podwoiły swoją kapitalizację

Na krótkiej liście najmocniejszych walorów 2023 r. znalazły się małe, prężnie rozwijające się firmy, ulubieńcy spekulantów oraz spółki, które mają za sobą lata restrukturyzacji. Historia każdej z nich jest inna, podobnie jeśli chodzi o powody, dla których ich akcje podwoiły lub potroiły swoją wartość na przestrzeni zaledwie 7 miesięcy. Na ten moment tegorocznym hitem inwestycyjnym jest spółka, która wywołała burzę i finalnie trafiła pod lupę KNF. Jej akcje w krótkim czasie podrożały aż 13-krotnie.

Synektik

Imponującą stopą zwrotu może pochwalić się giełdowy dystrybutor robotów da Vinci i radiofarmaceutyków. W tym roku kurs akcji Synektika podskoczył z nieco ponad 30 zł do nawet 77,80 zł. Obecnie za jeden walor spółki trzeba zapłacić równo 70 zł, co daje YTD na poziomie 140 proc.

Kliknij, aby powiększyć

– Perspektywy Synektika są bardzo dobre. Spółka sprzedaje coraz więcej robotów chirurgicznych da Vinci, więc rośnie baza tych urządzeń i dzięki temu rośnie liczba zabiegów wykonywanych z ich użyciem – mówi dla StockWatch.pl Łukasz Kosiarski, analityk Ipopema Securities.

Kosiarski przypomina, że przełomem był pierwszy zabieg refundowany przez NFZ, który odbył się w kwietniu 2022 r. Od tego momentu mamy wręcz spektakularny wzrost sprzedaży robotów da Vinci. Pojawiają się propozycje rozszerzenia refundacji na inne obszary, nie tylko urologię, ale także chirurgię ogólną i kardiologię. Zabiegi wykonywane przy wykorzystaniu robotów da Vinci są mniej inwazyjne niż tradycyjna chirurgia, a pacjent przebywa krócej w szpitalu.

Nasycenie robotami na polskim rynku jest nierównomierne. Najlepiej pod tym względem wypada Mazowsze, gdzie sporo szpitali ma u siebie tego typu urządzenie. W pozostałych województwach jest już sporo tzw. „białych plam”, czyli ośrodków, gdzie w ogóle nie ma tego sprzętu. Zdaniem analityka, budowa sieci w tych regionach powinna sprzyjać popytowi na roboty da Vinci.

Synektik rozszerza swoją działalność także w Czechach, które są o kilka lat bardziej zaawansowane niż Polska, jeśli chodzi o wdrażanie robotów chirurgicznych.

– W Czechach baza ośrodków posiadających roboty da Vinci jest proporcjonalnie sporo większa niż w Polsce. Pojedynczy robot wykonuje w Czechach średnio ok. 320-340 zabiegów na urządzenie w skali roku, o połowę więcej zabiegów niż średnio robot w Polsce. Pojawia się więc popyt na drugie lub nawet trzecie urządzenie w tym samym szpitalu, co powoduje, że w Czechach pomimo bardziej nasyconego rynku i większej bazy sprzedaż cały czas utrzymuje się na dużym poziomie – wskazuje Łukasz Kosiarski.

W jego ocenie Synektik w 2023 r. może przekroczyć sprzedaż 20 robotów, w kolejnych latach sprzedaż powinna wynosić kilkanaście sztuk rocznie. Dodatkowo w najbliższych latach będzie widoczna zmiana struktury biznesu związanego z robotami. Coraz większą część sprzedaży będą stanowiły materiały zużywane do zabiegów oraz przychody z serwisu urządzeń. To istotne, gdyż na tej linii Synektik osiąga wyższą rentowność niż w przypadku sprzedaży samego robota.

Spółka zawarła także pierwszy kontrakt na dostawę systemu ZAP-X wykorzystywanych do leczenia nowotworów mózgu. To nowinka technologiczna w skali światowej, w Europie jest tylko kilka takich urządzeń, jest to więc kolejne pole do wzrostu, choć wydaje się, że nie aż takie duże jak w przypadku robotów da Vinci.

– Inny perspektywiczny rynek dla Synektika to radiofarmaceutyki. W połowie 2022 r. NFZ zwiększył wartość refundacji procedur diagnostyki obrazowej w tym PET/CT o ok. 30 proc. W ślad za tym nastąpiło odbicie cen radiofarmaceutyków, dzięki temu Synektik notuje spory wzrost sprzedaży i wyraźną poprawę rentowności w porównaniu do wcześniejszych kwartałów – podsumowuje Łukasz Kosiarski.

Analityk Ipopemy w raporcie z 29 czerwca wycenił jeden walor Synektika na 75 zł. Jak zaznaczył, Synektik notuje wysoki popyt na dostawy robotów chirurgicznych da Vinci i przebija wcześniejsze oczekiwania dotyczące sprzedaży.

– Wierzymy, że dynamika utrzyma się w kolejnych latach, m.in. w miarę wzrostu liczby zabiegów w Polsce. Zakładamy teraz, że Synektik dostarczy 18/14/12 robotów chirurgicznych da Vinci odpowiednio w latach 2022/23, 2023/24 i 2024/25 – czytamy w raporcie.

Sfinks Polska

Na liście tegorocznych gwiazd znalazł się także nieco zapomniany przez inwestorów operator sieci restauracji. Sfinks ma za sobą lata żmudnej restrukturyzacji, która wyprowadziła spółkę na prostą. Rajd na kursie akcji ruszył w lutym z poziomu 38 groszy. W ciągu następnego miesiąca notowania podskoczyły do 1,56 zł. Tegoroczny szczyt zbiegł się w czasie z publikacją dobrych danych nt. miesięcznych obrotów. Zaraz potem ruszyła korekta, która sprowadziła kurs w okolice 80 groszy. W lipcu za jeden walor Sfinksa trzeba zapłacić 99 groszy, co daje YTD w okolicach 167 proc.

Kliknij, aby powiększyć

W ostatnich tygodniach spółka przedstawiła mieszane informacje. W czerwcu 2023 r. wartość netto sprzedaży gastronomicznej zrealizowanej przez lokale działające pod markami należącymi do grupy Sfinks, z wyłączeniem sieci Piwiarnia, wyniosła ogółem 15,73 mln zł i była realizowana przez 73 lokale, w stosunku do sprzedaży na poziomie 14,55 mln zł za czerwiec 2022 r. realizowanej przez 82 lokale. Oznacza to 8,1 proc. wzrostu sprzedaży gastronomicznej netto w stosunku do analogicznego okresu roku ubiegłego – ale przy mniejszej liczbie lokali. Narastająco, od stycznia do czerwca sprzedaż gastronomiczna w 2023 r. wyniosła 89,84 mln zł i wzrosła o 15,5 proc. w stosunku do analogicznego okresu roku 2022.

Warto pamiętać, że spółka wciąż wychodzi z trudnej sytuacji, w jakiej znalazła się kilka lat temu, gdy znalazła się na skraju bankructwa. Sfinks Polska popadł w ogromne zadłużenie, którego nie był w stanie spłacić. Wierzyciele Sfinksa zgodzili się na układ w ramach uproszczonego postępowania restrukturyzacyjnego spółki już w lutym 2021 r., a sąd zatwierdził go w niespełna miesiąc później. Jednakże w związku z wniesieniem przez kilku drobnych wierzycieli zażaleń, Sfinks przez ponad rok oczekiwał na uprawomocnienie układu. Dopiero w kwietniu 2022 r. postanowienie sądu zatwierdzające układ stało się prawomocne.

Prawomocny układ określa m.in. przesunięcie w czasie spłaty części wierzytelności, rozłożenie na raty, zmianę sposobu naliczania odsetek, zamianę części długu na akcje oraz częściowe umorzenie wierzytelności. Jak tłumaczono, wierzyciele Sfinks zgodzili się na zawarcie układu w związku z trudną sytuacją w spółce, wynikającą z pandemii i przedłużającego się lockdown, które odcisnęły szczególne piętno na branży gastronomicznej.

Obecnie Sfinks pracuje nad zwiększeniem skali działalności. Na początku lipca 2023 r. pojawiła sie nawet informacja, że spółka planuje odbudowę sieci do poziomu sprzed pandemii i jeszcze w tym roku zamierza otworzyć ok. 10 nowych restauracji, w tym w silnych lokalizacjach, jak wrocławski rynek. Co ciekawe, pod koniec czerwca spółka podpisała term sheet dotyczący współpracy w zakresie rozwoju i prowadzenia sieci restauracji pod marką „Sphinx” na terytorium Egiptu. W dalszych planach jest wejście na rynek Arabii Saudyjskiej.

Artifex Mundi

Powody do zadowolenia mają także akcjonariusze Artifex Mundi. Akcje studia od początku 2023 r. podrożały z 5,60 zł do ponad 16 zł. Obecnie za jeden walor trzeba zapłacić 14,80 zł (YTD +173 proc.).

Kliknij, aby powiększyć

Motorem napędowym wzrostów na kursie akcji Artifex Mundi są rosnące z miesiąca na miesiąc przychody z aplikacji Unsolved. W czerwcu 2023 r. szacunkowe przychody spółki ze sprzedaży wynosiły rekordowe 6,8 mln zł, zaś poniesione przez spółkę koszty akwizycji nowych graczy osiągnęły poziom 4 mln zł.

– Warto zauważyć, że pomimo sezonowo niesprzyjających warunków rynkowych (wysokie CPI) spółka cały czas intensywnie pozyskuje nowych użytkowników, przy jednoczesnym zachowaniu stałych oczekiwanych stóp zwrotu. Do takiego stanu rzeczy przyczynia się m.in. dalsza poprawa KPI tej aplikacji. W chwili, kiedy koszty pozyskania użytkownika zaczną spadać, czyli prawdopodobnie w okresie wrzesień-październik, jeszcze bardziej powinien zacząć uwalniać się potencjał poczynionych zmian w aplikacji i przełożyć się na dalszą progresję wyników – komentuje dla StockWatch.pl Krzysztof Tkocz, analityk Domu Maklerskiego BDM.

Analityk DM BDM zwraca uwagę, że spółka cały czas intensywnie pracuje nad rozwojem aplikacji Unsolved, m.in. poprzez dodawanie nowego kontentu, jak i ulepszaniem funkcjonalności/mechanik czy optymalizację ekonomii gry. Warto zauważyć, że największe zmiany dotyczące „Unsolved” są cały czas przed nami. Nowa metagra powinna okazać się elementem, który w największym stopniu przełoży się na poprawę kluczowych KPIs aplikacji. Pierwsze efekty tych zmian spodziewane są w 2024 r.

– Jeżeli chodzi o drugi najważniejszy projekt studia, czyli nową grę RPG, to produkcja przebiega zgodnie z harmonogramem, a na przestrzeni drugiego kwartału 2023 r. został przeprowadzony jej technical soft launch. Gra została pozytywnie odebrana przez recenzentów, potwierdzając tym samym swoje kluczowe założenia kreatywne. Aktualnie prowadzone są dalsze prace rozwojowe. Liczę, że projekt ten zadebiutuje na rynku w drugiej połowie 2024 r. – dodaje Krzysztof Tkocz.

W połowie czerwca DM Trigon podtrzymał rekomendację „kupuj” dla spółki i podniósł cenę docelową akcji do 19,20 zł z 18,70 zł.

– Uważamy, że potencjał wzrostu nadal nie jest wyczerpany, a kolejne miesiące powinny przynieść kontynuację pozytywnych trendów, co przy niskiej wycenie (na naszej prognozie 7x P/E 2023) powinno stwarzać okazję inwestycyjną – czytamy w rekomendacji.

Zdaniem analityków ryzykiem dla spółki jest profil FCF, który w największym stopniu obciążony jest kapitalizowaniem kosztów prac nad nową grą mobilną z gatunku RPG, która może mieć soft-launch w 2023 r.

– Na ten moment uważamy, że rynek słusznie nie dyskontuje potencjalnego wpływu tego tytułu na wyniki ze względu na nienajlepszy trackrecord ART w tym gatunku (odpisywana i przerabiana gra Bladebound) oraz trudne warunki rynkowe (słaby rynek gier mobilnych, duża konkurencja, niskie hit-ratio). Scenariusz, w którym gra RPG jest sukcesem i generuje dodatnie wyniki stanowi upside dla naszych prognoz, które na teraz oparte są w lwiej części o trajektorię Unsolved – napisano w raporcie.

OT Logistics

Kolejną spółką w silnym trendzie wzrostowym jest OT Logistics. Notowania grupy specjalizującej się w usługach transportowych, spedycyjnych i logistycznych urosły z okolic 15,15 zł do ponad 47 zł. Wzrost notowań od początku roku o 186 proc. to m.in. zasługa świetnych wyników za 2022 r. i znaczącej poprawy rentowności. Podczas telekonferencji z mediami, jaka odbyła się pod koniec kwietnia, przedstawiciele zarządu mówili, że spodziewają się wzmożonego zainteresowania usługami grupy w kolejnych kwartałach 2023 r.

Kliknij, aby powiększyć

Wyniki pierwszego kwartału w 2023 r. również okazały się bardzo dobre. Przychody grupy wyniosły 195,1 mln zł (wzrost 182 proc. rok do roku), zysk netto był na poziomie 90,1 mln zł (wzrost aż 1426 proc.), a skonsolidowana EBITDA wyniosła 68 mln zł (wzrost 223 proc.). Wiceprezes spółki Grzegorz Zubrzycki przekonywał, że od drugiego kwartału 2022 r. widoczne jest zwiększone zainteresowanie usługami świadczonymi przez grupę, które w trzecim i czwartym kwartale przyspieszyło. Jego zdaniem to nie jest zdarzenie, które się pojawiło tylko w 2022 r. i jest jednorazowe, a raczej to trwała zmiana pewnych łańcuchów dostaw.

I to znalazło potwierdzenie w faktach. Spółka przedstawiła już wstępne wyniki za pierwsze półrocze 2023 r. Wynika z nich, że OT Logistics w pierwszym półroczu 2023 r. miało 350 mln zł przychodów, wobec 147,8 mln zł w tym samym okresie roku 2022. Spółka miała 124 mln zł zysku netto, podczas gdy w analogicznym okresie roku 2022 zysk netto był na poziomie 33,65 mln zł, zysk EBITDA wyniósł 130 mln zł, czyli o 200 proc. więcej niż rok wcześniej.

– Na wartość osiągniętego zysku netto miały częściowo wpływ zdarzenia jednorazowe związane ze zbyciem przez spółkę posiadanych akcji Luka Rijeka i wygaśnięciem opcji put. Osiągnięte z tego tytułu przychody finansowe wyniosły blisko 54 mln zł. Dobra koniunktura i wzrost skali naszej działalności wpływają również na wzrost EBITDA – skomentował Kamil Jedynak, prezes OT Logistics.

Zapewnił, że spółce w dalszym ciągu sprzyjają czynniki rynkowe zarówno w usługach portowych, jak też w spedycjach kolejowej i morskiej.

– Nasze porty stają się coraz bardziej konkurencyjne, m.in. dzięki inwestycjom, które odpowiadają na rosnące zapotrzebowanie na nasze usługi przeładunkowe, głównie w zakresie towarów agro i węgla. Kontynuujemy także plany inwestycyjne tak, by jeszcze w tym roku zwiększyć wydajność naszych portów o blisko 50 proc. i dzięki automatyzacji poprawić ich efektywność. Te działania pozwolą nam w niedalekiej przyszłości osiągnąć łączny, roczny potencjał przeładunkowy portów Grupy OTL na poziomie ok. 12 mln ton – zapowiada Kamil Jedynak.

Obecnie OT Logistics pracuje nad swoją nową strategią, jak zapowiedziano w kwietniu, jej publikacja może nastąpić w drugiej połowie 2023 r.

HM Inwest

Na liście tegorocznych gwiazd nie zabrakło reprezentanta branży deweloperskiej. Mowa o HM Inwest, czyli jednej z najmniejszych i mniej płynnych spółek na GPW. Na przestrzeni siedmiu miesięcy kapitalizacja firmy urosła blisko czterokrotnie i wynosi obecnie 93 mln zł. Spółka przedstawiła dobre wyniki za pierwszy kwartał. Przychody wyniosły 84,8 mln zł, wobec 10,9 mln zł w pierwszym kwartale 2022 r. Zysk przed opodatkowaniem był na poziomie 8,7 mln zł, podczas gdy rok wcześniej była strata w wys. 1,6 mln zł. W pierwszym kwartale 2023 r. spółka miała 18,6 mln zysku netto, wobec straty w wys. 2,6 mln zł rok wcześniej.

Kliknij, aby powiększyć

Gra na akcjach HM Inwest toczy się m.in. pod rządowy program Bezpieczny Kredyt 2 proc. Inwestorzy liczą, że spółka będzie jednym z beneficjentów boomu mieszkaniowego. Dodatkowo HM Inwest przechodzi proces reorganizacji swojej grupy. Jej elementem była sprzedaż HM Factory, czyli zakładu produkującego betonowe prefabrykaty dla budownictwa (ściany, klatki schodowe czy balkony). Wartość transakcji ustalono na blisko 19 mln zł. Kupującym jest firma Lafarge Cement, czyli jeden z największych producentów cementu w Polsce.

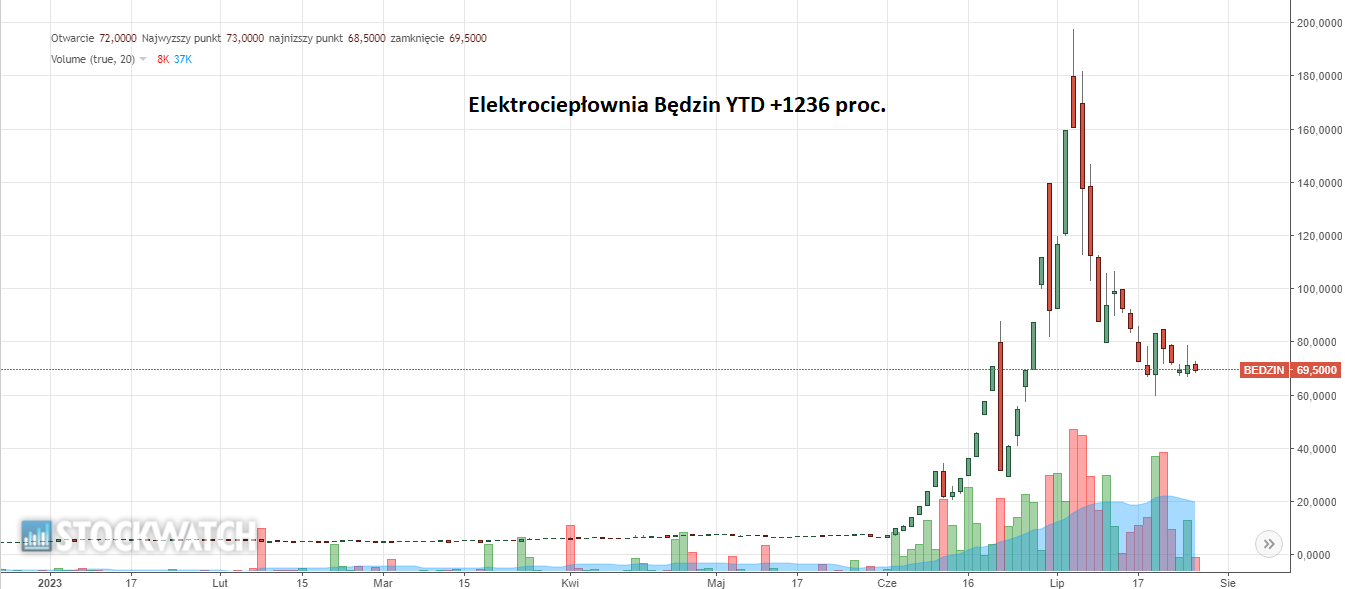

Elektrociepłownia Będzin

Nieoczekiwanym hitem inwestycyjnym tego roku są akcje Elektrociepłowni Będzin. W krótkim czasie kapitalizacja spółki wystrzeliła o zawrotne 1.236 proc. Początek roku nie zapowiadał wielkich emocji. Kurs akcji utrzymywał się w granicach 5,30-5,90 zł. Zdarzały się dni, kiedy handel obejmował dosłownie kilka akcji. Dopiero początek czerwca przyniósł gwałtowne wzrosty, które wynosiły nawet 30 proc. dziennie. W efekcie walory Będzina pod koniec miesiąca sięgnęły ceny 112 zł za akcję, a na początku lipca wzrosły jeszcze do nawet 198 zł.

Kliknij, aby powiększyć

Gwałtowny i znaczący wzrost cen akcji spółki nie miał uzasadnienia w oficjalnych informacjach. W ESPI można było znaleźć jedynie komunikaty o transakcjach z udziałem insiderów. Nowe światło na sprawę rzucił komunikat o rzekomej współpracy z Orlen Synthos Green Energy przy tzw. małym atomie. Informacja ta szybko została zdementowana i na rynku wybuchł skandal. Sprawą zainteresował się premier Mateusz Morawiecki, który „w trybie pilnym” zażądał raportu od Urzędu Komisji Nadzoru Finansowego dotyczącego kursu akcji Elektrociepłowni Będzin. Urząd wciąż bada sprawę. Dotychczas stwierdził jedynie, że „analiza zleceń i transakcji, zawieranych na akcjach spółki w okresie od 1 do 22 czerwca 2023 r. w zakresie potencjalnej manipulacji kursem, nie potwierdziła podejrzenia manipulacji na rynku.”

Po wybuchu afery Elektrociepłownia Będzin wyrosła na ulubieńca spekulantów. Sama spółka jest w trudnej sytuacji finansowej, za pierwszy kwartał 2023 r. zanotowała stratę netto w wys. 70,5 mln zł. Dodatkowo 18 lipca prezes zarządu Krzysztof Kwiatkowski złożył rezygnację z funkcji z dniem odbycia najbliższej rady nadzorczej. Nie podał przyczyn swojej rezygnacji. 25 lipca poinformowano, że rada nadzorcza powołała na stanowisko prezesa Marcina Chodkowskiego, który wcześniej był zastępcą prezesa EC Będzin. Od stycznia do kwietnia 2023 r. Chodkowski był członkiem rady nadzorczej spółki. Wcześniej pracował m.in. w kancelarii prawnej zajmującej się obsługą Orlenu i prezesa Daniela Obajtka.