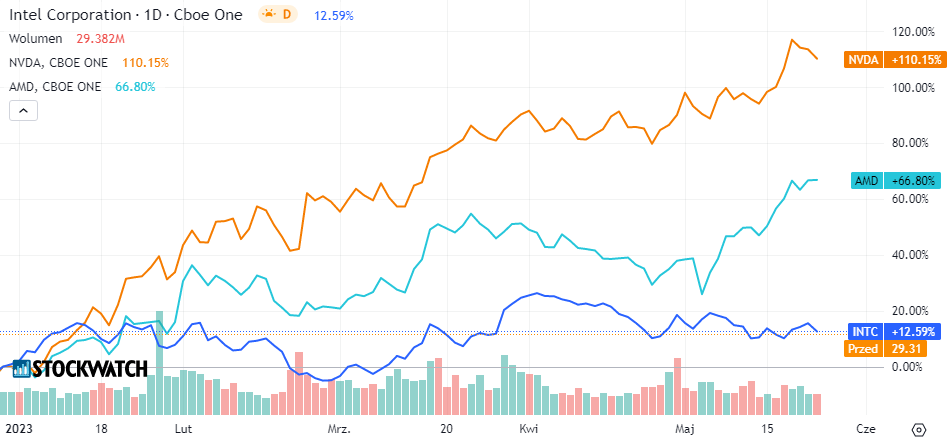

Od początku roku kurs akcji Intela wzrósł o 15 proc., tym samym czasie akcje AMD podrożały o 67 proc., a Nvidii o 113 proc.

Niegdysiejszy lider, Intel, został w tyle i walczy o nadrobienie zaległości. W międzyczasie doszło nawet do tego, że wschodząca firma próbuje zdobyć jeszcze więcej tortu. Akcje Nvidii gwałtownie wzrosły w tym roku ze względu na znaczącą rolę, jaką jej procesory graficzne (GPU) odgrywają w szkoleniu i stosowaniu technologii sztucznej inteligencji. Teraz Nvidia chce osiągnąć większe zyski w obszarze jednostek centralnych (CPU), od dawna zdominowanym przez Intela i AMD.

Superkomputer o nazwie Isambard 3 jest budowany przez Hewlett Packard Enterprise w ramach projektu prowadzonego przez naukowców z Uniwersytetu w Bristolu. Nowy superkomputer będzie sześciokrotnie bardziej wydajny i energooszczędny niż jego poprzednik Isambard 2, podała Nvidia w oświadczeniu.

Intel nie przyznaje się do porażki

Atak Nvidii nie jest jednak jednostronny, ponieważ na przykład Intel również próbuje rozbić potęgę rynkową Nvidii w zakresie procesorów graficznych. Każda z głównych firm produkujących chipy ma nadzieję, że uda jej się naruszyć podstawową pozycję swoich rywali. Kluczowym celem dla Intela jest chip „Falcon Shores”, główny procesor graficzny nowej generacji (GPU) zaprojektowany do obsługi wysokowydajnych obliczeń i sztucznej inteligencji.

W tym tygodniu ujawniono nowe szczegóły dotyczące wydajności chipów. Intel ogłosił również w komunikacie prasowym dane techniczne dotyczące wydajności swoich produktów w wysokowydajnych obliczeniach i obciążeniach AI. Mówi się, że testy porównawcze przewyższają nawet wydajność chipów Nvidii i Advanced Micro Devices.

Oczekuje się jednak, że chip Intel Falcon Shores trafi na rynek dopiero w 2025 roku. Może to pozostawić Intela bez natychmiastowego produktu, który mógłby bezpośrednio konkurować z najnowszymi chipami Nvidii i najnowszym chipem AI AMD, Instinct MI3000, który ma zostać wprowadzony na rynek jeszcze w tym roku.

Podczas gdy inwestorzy prawdopodobnie z zadowoleniem przyjmą postępy w dziedzinie sztucznej inteligencji, mogą pojawić się obawy dotyczące tempa rozwoju produktów Intela w porównaniu do Nvidii i innych konkurentów.

Finanse Intela są pod presją

Inwestorzy są zaniepokojeni najnowszymi danymi kwartalnymi. Nie chodzi o same liczby, ale o spadki zysków i sprzedaży. Przepływy pieniężne z działalności operacyjnej wyniosły w pierwszym kwartale 1,8 mld USD. Wydatki inwestycyjne netto wyniosły 7,0 mld USD, co dało skorygowane wolne przepływy pieniężne w wysokości -8,8 mld USD. Co więcej, przychody spadły do 11,7 mld USD z 18,4 mld USD rok wcześniej. Intel znajduje się zatem w trudnej sytuacji i musi dużo inwestować, aby nadążyć za konkurencją. Obcięcie dywidendy w styczniu o ponad 60% jest również raczej negatywne, ale niewątpliwie daje firmie możliwość dobrego ulokowania niezbędnych środków finansowych na inwestycje. Intel nadal ma silny bilans z gotówką i saldami inwestycyjnymi w wysokości ponad 27 miliardów dolarów i silnym profilem inwestycyjnym.

Kliknij, aby powiększyć.

Dokąd mogą zmierzać akcje Intela?

Do tej pory akcje Intela wzrosły w tym roku o 15 proc., ale pozostają w tyle za 67 proc. wzrostem AMD i 113 proc. wzrostem Nvidii.

CFD na akcje Intel. Platforma NextGeneration CMC Markets

Cena akcji Intela może być zatem interesująca, ponieważ pomimo czasami złych wiadomości dotyczących spółki, w kwietniu udało jej się ustanowić pierwsze wyższe maksimum. Oznacza to, że minimum na poziomie 24,70 USD może być teraz traktowane jako ważny wskaźnik. Tak długo, jak cena pozostaje powyżej tego poziomu, możliwa jest kontynuacja ożywienia, co zostałoby potwierdzone wzrostem powyżej poziomu 33 USD, tak aby wzrost w kierunku 43 USD stał się możliwy. Jeśli jednak cena ponownie spadnie poniżej najniższego poziomu 24,70 USD, wyprzedaż w kierunku listopadowego minimum z 2012 r. na poziomie nieco ponad 20 USD może być prawdopodobnie kontynuowana.

Przygotował: Daniel Kostecki, analityk rynków finansowych CMC Markets.