Szacuje się, że tegoroczne podwyżki wynagrodzeń, świadczeń oraz różnego rodzaju programy osłonowe mogą wpompować w gospodarkę nawet 120 mld zł

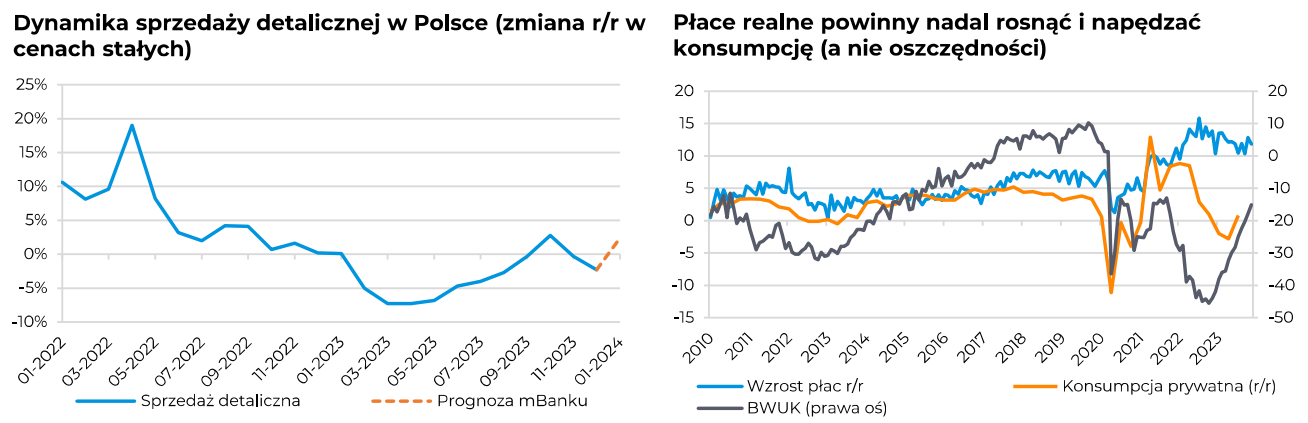

Inflacja hamuje i to mocniej niż ktokolwiek zakładał. Jak poinformował GUS, w styczniu ceny towarów i usług wzrosły o 3,9 proc. r/r. To wynik znacznie niższy niż miesiąc wcześniej (6,2 proc.) i od konsensusu rynkowego (4,2 proc.). Dezinflację napędza pozostawienie z początkiem roku zamrożonych taryf na energię dla gospodarstw domowych oraz utrzymanie zerowej stawki VAT na żywność. Na starcie roku presję inflacyjną złagodziły też ceny paliw (w styczniu poszły w dół o ok. 2,3 proc. m/m) oraz ceny żywności, gdzie dynamika wzrostu była wyraźnie słabsza w porównaniu do wzorca sezonowości. W tym drugim wypadku nie da się nie wspomnieć o wojnie na promocje między czołowymi sieciami handlowymi na takie produkty jak masło, mleko, olej czy papier toaletowy. Jak zaznacza Janusz Pięta z BM mBanku, licytacja na coraz niższe ceny to dowód na to, że konsument wciąż jest słaby i nie pali się do zakupów.

– Obserwowana wojna cenowa sieci handlowych to sygnał, że obecnie konsument jeszcze nie jest skory do wydawania więcej pieniędzy. Mówiąc wprost, sieci szukają sposobu, żeby przyciągnąć klienta i utrzymać wolumeny. Zapewne gdy tylko sytuacja się poprawi, wojna cenowa nie będzie już tak intensywna – zaznacza w rozmowie z StockWatch.pl Janusz Pięta, analityk BM mBanku.

Sytuacja jest o tyle ciekawa, że siła nabywcza konsumentów rośnie od dwóch kwartałów, ale póki co nie przełożyło się to na znaczący wzrost konsumpcji. Poza szybkim wyhamowaniem inflacji sprzyja temu przede wszystkim utrzymujące się wysokie tempo wzrostu płac. Od stycznia w górę poszło minimalne wynagrodzenie oraz świadczenie na dziecko z 500 zł do 800 zł. Zdaniem ekspertów, w temacie konsumpcji jesteśmy blisko punktu zwrotnego.

– Kwestia odbicia w konsumpcji prywatnej w najbliższych miesiącach jest raczej bezdyskusyjna. Z początkiem roku wzrosła płaca minimalna, podwyżki otrzymał też sektor publiczny, a inflacja od dwóch kwartałów mocno hamuje. Kwestią otwartą jest skala tego zjawiska – czy będzie to tzw. boom czy też zwykłe odbicie. My skłaniamy się ku drugiej opcji. Oczywiście, wpływy gospodarstw domowych wzrosną, ale trzeba pamiętać, że przez ostatnie dwa lata inflacja mocno dała się we znaki. Zakładamy, że konsumenci będą chcieli odbudować oszczędności, szczególnie że w gospodarce nie brakuje ryzyk. Największe z nich związane są z eksportem, który jest pod presją kryzysu w Niemczech – komentuje dla StockWatch.pl dr Karol Pogorzelski, ekonomista Banku Pekao.

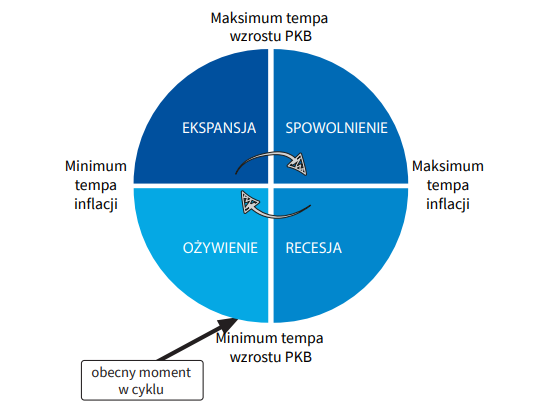

Ożywienia gospodarczego w Polsce w 2024 r., opartego przede wszystkim na konsumpcji prywatnej, spodziewają się także eksperci z TFI PZU. Szacuje się, że podwyżki wynagrodzeń, świadczeń oraz różnego rodzaju programy osłonowe mogą wpompować do gospodarki nawet 120 mld zł.

– Wraz z perspektywami na wzrost dochodów poprawiają się nastroje konsumentów – obecnie są najlepsze od wybuchu pandemii w początku 2020 r. Gospodarkę zasilą też fundusze unijne. Na realizację zatwierdzonego w grudniu ub.r. Krajowego Planu Odbudowy (KPO) Polska otrzyma środki o wartości 59,8 mld euro – czytamy w raporcie „Scenariusze rynkowe TFI PZU na 2024 rok”.

Zegar cyklu koniunkturalnego. Strzałka wskazuje ocenę momentu w cyklu dla Polski. Źródło: raport TFI PZU.

W gronie największych optymistów są ekonomiści z BM mBanku. Ich zdaniem, konsument będzie najjaśniejszym punktem cyklu gospodarczego w 2024 r., a przeciętny Kowalski będzie bardziej wydawać niż oszczędzać. Pierwszy test prognozy już za miesiąc. 21 marca poznamy dane za luty dot. sprzedaży detalicznej w Polsce.

– Połączenie znacznego wzrostu płac realnych, wysokiego optymizmu konsumentów, relatywnie niskich kosztów odsetkowych (netto) oraz niezbyt dużej skłonności konsumentów do gromadzenia oszczędności, daje to optymistyczną perspektywę na konsumpcję ze strony gospodarstw domowych. To ona będzie główną siła napędowa cyklu gospodarczego w 2024 r. – sygnalizują analitycy BM mBanku w lutowym przeglądzie.

Źródło: Przegląd rynków BM mBanku

Spółki i branże z mocną ekspozycją na sytuację konsumenta

Poprawa kondycji polskiego konsumenta to jedna z najczęściej przewijających się prognoz ekonomistów na 2024 r. Jeśli ten trend faktycznie wystartuje, będzie miał przełożenie na wyniki nie tylko poszczególnych spółek, ale całych sektorów.

– Poprawa sytuacji konsumentów z pewnością znajdzie odzwierciedlenie w tych sektorach, które są blisko nich. Wzrosną wydatki na usługi, restauracje, turystykę czy rekreację. Z kolei w handlu powinna zyskać część konsumpcyjna, ale nie spodziewamy się wzrostu w segmencie tzw. big ticket, czyli np. sprzętu RTV/AGD, gdzie zakupy często wiążą się z potrzebą wzięcia kredytu. Podobnie jeśli chodzi o budownictwo mieszkalne czy artykuły wykończeniowe – wylicza dr Karol Pogorzelski, ekonomista Banku Pekao.

Część inwestorów już to dostrzegła i zaczęła grać pod nowy trend, co widać m.in. po wysokich stopach zwrotu z akcji spółek z sektora spożywczego. To o tyle niecodzienna sytuacja, że mowa o jednej z bardziej defensywnych i zapomnianych branż na GPW. Jednak warto zauważyć, że nad spółkami handlującymi żywnością wisi kilka ryzyk. Jedno z największych dot. powrotu 5-proc. stawki VAT na żywność. Analitycy zakładają, że stanie się to już na początku II kwartału.

Lista potencjalnych beneficjentów poprawy sytuacji konsumentów jest długa, bo spółek działających w szeroko rozumianej branży handlowej jest kilkadziesiąt. Zdaniem analityka BM mBanku, w pierwszej kolejności zyskać powinni liderzy z branży odzieżowo-obuwniczej.

– Pozytywny efekt powinien być widoczny w największym stopniu w sektorze konsumenta cyklicznego. Mam tu na myśli spółki odzieżowe i obuwnicze, takie jak LPP, CCC, Pepco czy Answear. W segmencie bardziej defensywnym, skupionym na żywności (Dino, Jeronimo Martins i Eurocash) pozytywny efekt będzie ograniczony przez kilka czynników, tj. spadającą inflację cen żywności, podwyżkę płacy minimalnej (wynagrodzenia to największy koszt sieci handlowych). Na koniec istotne ryzyko, czyli co dalej z zerowym podatkiem VAT na żywność. Zakładamy, że jeśli rząd zdecyduje się przywrócić 5-proc. stawkę już w kwietniu to spowoduje to wzrost cen, a w efekcie konsumenci zwyczajnie będą kupować mniej żywności mówi Janusz Pięta, analityk BM mBanku.

Z kolei analitycy StockWatch.pl w gronie beneficjentów nowego trendu widzą AmRest, czyli spółkę z mocną ekspozycją na konsumenta poprzez sieć restauracji takich marek jak KFC, Pizza Hut, Burger King czy Starbucks. Lokale prowadzone są w oparciu o franczyzę lub współpracę typu joint venture. AmRest posiada ponad 2,1 tys. restauracji, z czego w Polsce ponad 600.