Analitycy mówią, dlaczego nie podobają im się akcje Banku Handlowego

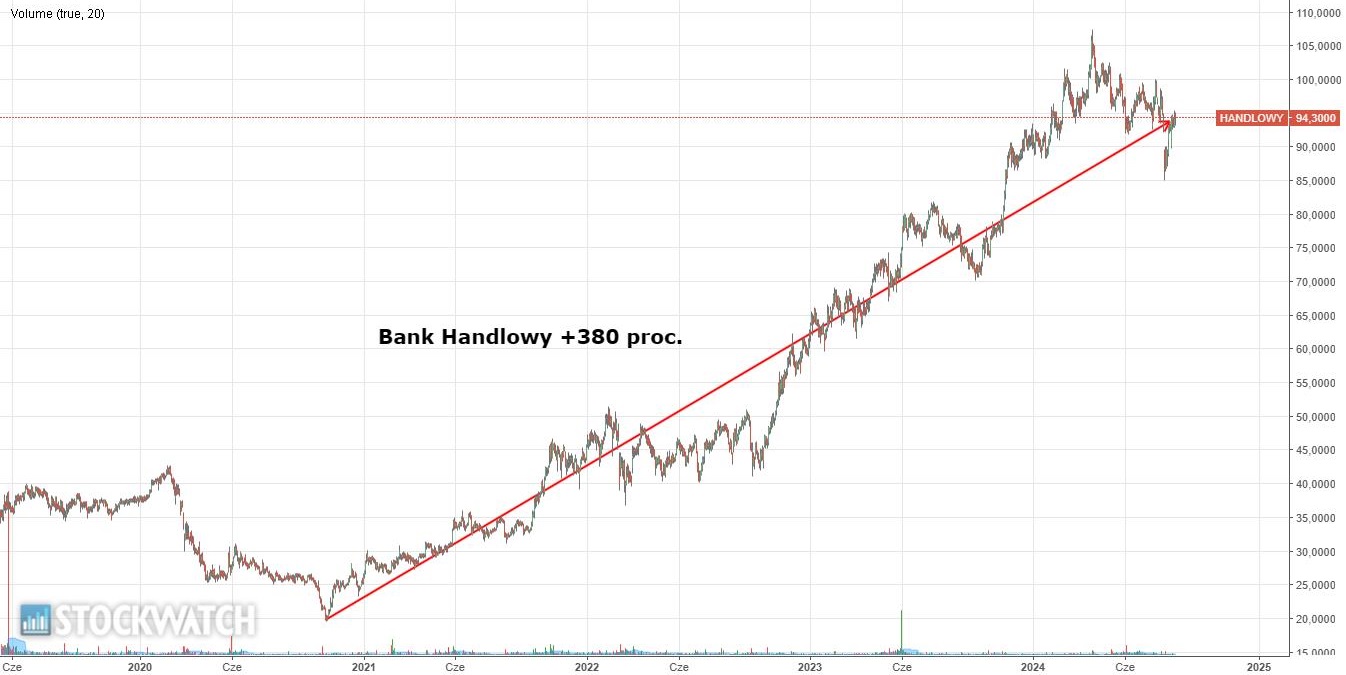

380 proc. – o tyle od pandemicznego dołka zyskał na wartości Bank Handlowy. Choć to nieco lepszy wynik od zanotowanego przez indeks WIG Banki 322-proc. umocnienia, to ostatnie miesiące przebiegają już pod znakiem zniżek notowań kontrolowanej przez Citigroup instytucji.

Wykres dzienny Banku Handlowego.

Bank Handlowy w korekcie. Już po dywidendzie, analitycy prognozują wyniki kwartalne

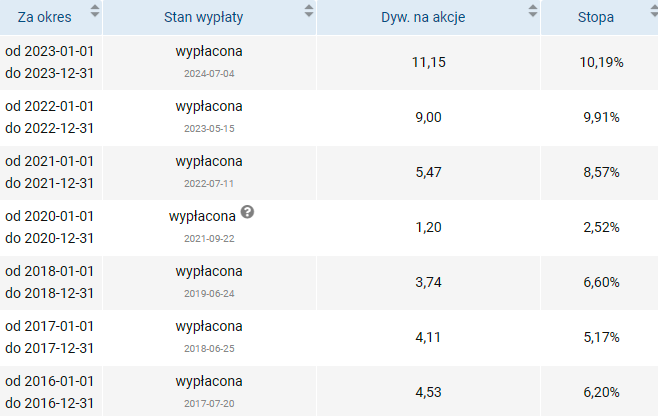

W porównaniu z zanotowanym w kwietniu historycznym szczytem kurs akcji spółki spadł już o 12 proc., co oznacza głębszą korektę niż ta na sektorowym subindeksie. W czerwcu od akcji odcięto prawo do dywidendy w kwocie 11,15 zł na papier, a teraz inwestorzy czekają na wyniki za drugi kwartał, które Bank Handlowy opublikuje 30 sierpnia. Zdaniem Kamila Stolarskiego z Santander BM kluczowa w nich będzie wysokość odpisu pomniejszającego wartość segmentu detalicznego banku.

– Instytucja jest w trakcie sprzedaży tej części działalności. Na początku tego procesu dokonała pierwszego odpisu, a teraz czeka ją drugi – zauważa analityk.

Jak tłumaczy specjalista, podstawowym problemem jest to, że wielkość odpisu wpłynie na wysokość dywidendy. Według niego oprócz tego inwestorzy zwrócą baczną uwagę na wynik odsetkowy banku. Handlowy część wolnych środków trzyma w bonach pieniężnych, co może sprawić, że wynik na tym poziomie raczej nie wprawi rynku w zachwyt.

– Jestem sceptyczny co do akcji Handlowego. To bank, który się skurczy się po sprzedaży segmentu detalicznego, a w perspektywach nie widać katalizatorów wzrostu – ocenia ekspert Santander Biura Maklerskiego.

Fragment kalendarium dywidendowego Banku Handlowego. Źródło: Opracowanie własne/StockWatch.pl

Ile warte są akcje Banku Handlowego? Oto rekomendacje analityków

Jak wynika z wydanej przez biuro trzy miesiące temu rekomendacji „niedoważaj”, której autorem jest Stolarski, cena docelowa dla akcji Banku Handlowego to 96 zł, czyli minimalnie powyżej obecnych notowań spółki. Sceptycznie do tych papierów odnosi się także Mikołaj Lemańczyk z biura maklerskiego BM mBanku, który w kwietniu wydał dla nich zalecenie „sprzedaj”.

– Pod względem wyników kwartalnych Bank Citi Handlowy nie wyróżni się na tle rynku. Według moich prognoz pozytywny będzie jednak odbiór zmian w strukturze bilansu – zaznacza analityk.

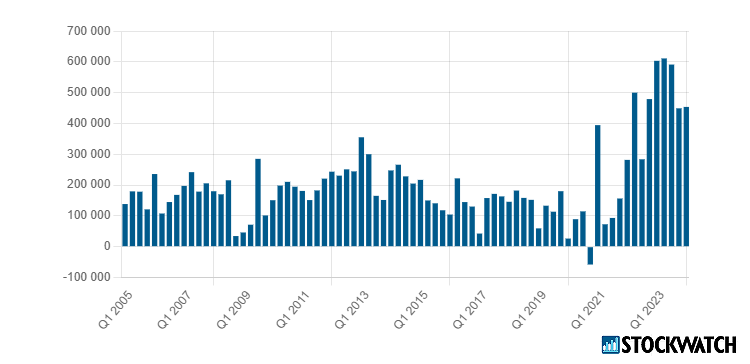

Zysk netto Banku Handlowego w ujęciu kwartalnym. Źródło: Opracowanie własne/StockWatch.pl

Jak tłumaczy, poprawiać się powinien się wskaźnik kredytów do depozytów. Wypadał on bardzo słabo, jednak dołek może już mieć za sobą, co inwestorzy powinni docenić. Tymczasem perspektywy całej branży specjalista postrzega neutralnie lub lekko pozytywnie. Wyniki odsetkowe instytucji nadal zaskakują w górę, spółki poprawiają marżę odsetkową i dobrze radzą sobie z kosztami finansowania.

– Akcje banków należą do najbardziej płynnych polskich aktywów w portfelach aktywnych inwestorów zagranicznych, więc są najbardziej eksponowane na wahania globalnych rynków. Dlatego w razie pogorszenia nastrojów rynkowych zareagują jako pierwsze, ale z drugiej strony nie można zapominać, że polskie banki wciąż raportują bardzo dobre wyniki – podsumowuje Lemańczyk.

Bank Handlowy powstał z połączenia Banku Handlowego w Warszawie – najstarszego komercyjnego banku w Polsce i Citibank (Poland) S.A. W ofercie grupy kapitałowej oprócz klasycznych usług bankowych znajdują się usługi i produkty rynku kapitałowego oferowane przez dom maklerski oraz produkty leasingowe. Bank jest notowany na rynku głównym GPW od 1997 r. Aktywa razem banku wyniosły 73,39 mld zł na koniec 2023 r.