Na warszawskiej giełdzie jest ponad 40 spółek z szeroko rozumianego sektora zdrowia i medycyny

Szeroko rozumiana branża zdrowia na GPW jest obecna od wielu lat, ale dopiero w 2020 r., czyli w okresie pandemii Covid-19, inwestorzy skupili na niej swoją uwagę. To właśnie wtedy część spółek praktycznie z tygodnia na tydzień wyrosła na parkietowe gwiazdy, dzięki testom na Covid-19, maseczkom czy jednorazowym rękawicom medycznym.

– Większość spośród tych 40 spółek, to są spółki o małej kapitalizacji. Spora część z nich notowana jest na NewConnect, gdzie duże fundusze zagraniczne bardzo rzadko inwestują lub w ogóle. Nawet polskie OFE nie mogą na tym rynku inwestować – powiedział podczas konferencji „Racjonalny Inwestor” organizowanej przez StockWatch.pl Łukasz Kosiarski, analityk Ipopema Securities.

W porównaniu do innych giełdowych sektorów obszar zdrowia charakteryzuje się wyjątkowo dużym rozdrobnieniem i wysoką specjalizacją. Poszczególne spółki nawet w obrębie segmentu mocno różnią się modelem biznesowym, wielkością czy etapem rozwoju.

– Chcąc podzielić spółki z obszaru zdrowia możemy zastosować dwa główne kryteria. Pierwsze to kryterium przychodowe. Tu możemy wyróżnić spółki, które już generują przychody, oraz takie, które są w fazie rozwoju i przychodów ze sprzedaży produktów czy własnej technologii nie generują. Możemy zestawić je też bardziej szczegółowo, czyli pod kątem typów działalności. Tu możemy wskazać spółki, które zajmują się rozwojem projektów nowych leków, spółki med-tech i inne, np. spółki weterynaryjne. Mamy różne kryteria, ale takim wspólnym mianownikiem jest pojęcie technologiczna – powiedziała podczas konferencji „Racjonalny Inwestor” organizowanej przez StockWatch.pl Katarzyna Kosiorek, analityczka Trigon DM.

Branża oprócz tego, że jest szeroka, ma swoją specyfikę. Spółki z tego sektora często żyją z pieniędzy od inwestorów, nie generują gotówki, nie płacą dywidend i charakteryzują się niską lub wręcz znikomą płynnością akcji.

– Spółki z obszaru zdrowia to spółki dla inwestora, który rozumie ten rynek i zna realia panujące w tym sektorze. Dobrym przykładem jest branża biotech, która przez wiele lat przepala gotówkę. Dopiero po kilku-kilkunastu latach zaczyna zarabiać. Ale też spora cześć spółek nie dochodzi do tego momentu i bankrutuje – zaznacza Łukasz Kosiarski.

– Spółki z obszaru zdrowia są dla cierpliwych inwestorów. Często na efekty trzeba czekać lata (…) W tej branży może dobrze sprawdzić się strategia systematycznego kupowania co jakiś czas. Dzięki temu jesteśmy w stanie wygładzić wahania, które w tego typu spółkach są duże. Myślę, że rozłożenie tego procesu na kwartały czy lata ma jak najbardziej sens – dodał Krzysztof Radojewski, analityk Noble Securities.

Liderzy w segmencie produkcji leków, testów i odczynników

W ramach panelu „Jak inwestować w branżę zdrowia na GPW? Top picks poszczególnych segmentów” spółki szeroko rozumianego sektora zdrowia podzieliliśmy na cztery segmenty. Pierwszy z nich skupia producentów leków, testów i odczynników. W tej grupie znalazło się łącznie 11 spółek, w tym 2 zagraniczne, notowane na GPW na zasadach dual listingu.

– W tym segmencie warto zwrócić uwagę na dwie spółki. Pierwsza to Celon Pharma, z uwagi na model hybrydowy, który oprócz stabilnego segmentu produkcji leków zawiera też R&D. (…) Celon sprzedaje leki i generuje gotówkę, którą następnie wykorzystuje do badań nad innowacyjnymi lekami. (…) Celon ma najbardziej zaawansowane portfolio, jeśli mówimy o lekach na etapie badań klinicznych. Projekty są po drugiej fazie badań, czyli są zwalidowane nie tylko pod kątem bezpieczeństwa, ale też możemy wypowiedzieć się na temat skuteczności. To jest temat, który wraca do łask inwestorów po dobrych odczytach badań klinicznych – wskazuje Katarzyna Kosiorek.

Źródło: Opracowanie własne/ StockWatch.pl. Stopy zwrotu liczone wg stanu na 4 października 2024 r.

Drugim top pickiem analityczki Trigon DM w tym segmencie jest Neuca, czyli ostatni obecny na GPW hurtowy dystrybutor leków.

– Neuca to spółka, która bardzo fajnie reaguje na wszystkie zawirowania na rynku, czyli dostosowuje się do miejscami dosyć trudnych wymogów w zakresie prawa farmaceutycznego i aptecznego. Rozwija biznes badań klinicznych i wchodzi w ciekawe kooperacje – dodała Katarzyna Kosiorek.

W roli branżowego faworyta Neukę widzi także Krzysztof Radojewski. Analityk Noble Securities zwraca uwagę, że spółka zbudowała wartość dla akcjonariuszy w długim terminie, poszerzyła biznes o nowe perspektywiczne segmenty oraz płaci regularnie dywidendy.

– Zwróciłbym uwagę na Neukę. Z biznesu, który był przewidywalny i „trudno wzrostowy”, mam tu na myśli hurt apteczny, spółka wyrosła na wielkie success story polskiego rynku kapitałowego. Najpierw fuzja z Prosperem i zdobycie 1/3 rynku, a później dokładanie kolejnych klocków, czyli bardzo rentowna produkcja [leków własnych], a w tej chwili także badania kliniczne, które zostały zwalidowane poprzez inwestycje zagranicznego funduszu hedgingowego. Neuca pokazuje, że na tym rynku można latami rosnąć, generować bardzo fajne stopy dla inwestorów, płacić dywidendy – wskazał Krzysztof Radojewski.

Wśród mniejszych reprezentantów segmentu ekspertka Trigon DM zwraca uwagę na dwie kolejne spółki, w tym zagranicznego reprezentanta notowanego równolegle na parkiecie w Lublanie.

– W pozostałych spółkach też jest kilka ciekawych aspektów, na które warto zwrócić uwagę, m.in. Synthaverse (d. Biomed-Lublin). Spółka rozwija się produkcyjnie, nadchodzą nowe rynki sprzedaży dla produktu onkologicznego Onko BCG. Wśród spółek zagranicznych na uwagę zasługuje Krka, która wchodzi w bardzo dobre dynamiki, nie tylko pod kątem przychodów, ale też marży – dodała Kosiorek.

Faworyci wśród med-techów

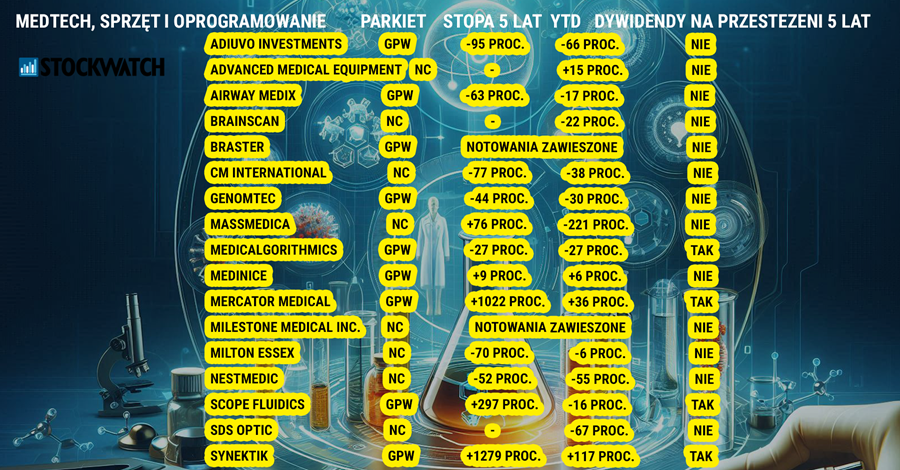

Med-techy oraz spółki dostarczające sprzęt, oprogramowanie i materiały medyczne to najliczniejszy segment obszaru zdrowia na GPW. W sumie jest tu aż 17 spółek, przy czym handel akcjami dwóch z nich (Milestone Medical Inc. i Braster) jest zawieszony.

– Ciekawy zbiór, w którym możemy wyróżnić spółki z bogatą historią, które różnią się poziomem zainteresowania inwestorów (patrząc na płynność akcji) i wreszcie rozwijaną technologią (…) Można tu wyróżnić spółki bezpieczniejsze, sprawdzone – jak Synektik czy Mercator, oraz opcje, które są tuż przed kluczowym etapem rozwoju – podkreśliła Katarzyna Kosiorek z DM Trigon.

Źródło: Opracowanie własne/ StockWatch.pl. Stopy zwrotu liczone wg stanu na 4 października 2024 r.

W tym gronie bezapelacyjnym faworytem analityków jest Synektik, czyli dystrybutor robotów da Vinci. Akcje spółki na przestrzeni 5 lat ponad 13-krotnie zwiększyły swoją wartość. Po drodze do akcjonariuszy trafił szereg dywidend.

– Synektik jest dobrze znany, jego model dobrze się zwalidował w ostatnich latach. Spółka, która w naszej ocenie ma jeszcze dużo przestrzeni do wzrostu. To właśnie ją wskazujemy jako jeden z ciekawszych i bezpieczniejszych wyborów czy to pod kątem płynności czy dywidendy – wskazała przedstawicielka Trigon DM.

Eksperci zwracają uwagę, że Synektik wstrzelił się w niszę i ma bardzo dobre warunki wynegocjowane jako dystrybutor.

– Spółka super trafiła w niszę rynkową kilka podpisując umowę na dystrybucję robotów. Polska była w zasadzie rynkiem niezagospodarowanym, podczas gdy kraje ościenne, jak na przykład Czechy, były dużo bardziej zaangażowane we wdrażanie technologii. Ostatnie lata to jest wręcz boom na roboty chirurgiczne. (…) Mimo tego, że spółka zaskakiwała nas bardzo pozytywnie przez ostatnie 2-3 lata wielkością sprzedaży robotyki, widzimy jeszcze 2-3 lata bardzo sprzyjającego rynku – dodał Łukasz Kosiarski, analityk Ipopema Securities.

Sprzedaż robotów chirurgicznych to nie jedyny obszar biznesowy Synektika. Spółka prowadzi też zaawansowane prace nad kardioznacznikem.

– Kardioznacznik jest elementem biotechnologicznym w Synektiku. To produkt R&D w trzeciej fazie klinicznej. (…) To jest badanie rejestracyjne, więc to jest ostatnia faza. Kardioznacznik będzie drugi na rynku, więc raczej nie zdobędzie 90 proc. rynku, ale 30 proc. już jest możliwe. Synektik prawdopodobnie będzie chciał podpisać umowę parentingową na kardioznacznik. Jednak patrząc na obecną sytuację na rynku i pozytywny cash flow z podstawowego biznesu, prawdopodobnie nie będzie się spieszyć i poczeka na zakończenie III fazy. Zakładam, że tuż przed rejestracją w FDA – po dużo lepszej cenie i na lepszych warunkach – Synektik będzie chciał sprzedać ten projekt – Łukasz Kosiarski, analityk Ipopema Securities.

Analitycy zwracają też uwagę na potencjał w innych, mniejszych firmach med-techowych, często pomijanych przez inwestorów, z uwagi na niską kapitalizację kosztochłonny model biznesowy.

– Tutaj też widzimy kilka ciekawych spółek, które są albo w końcowym etapie badań klinicznych, albo przed etapem potencjalnej komercjalizacji. W tym segmencie możemy wyróżnić Medinice, gdzie zakończenie badań klinicznych w dwóch projektach planowane jest na koniec br. Dowiemy się więc, jak sprzęty sprawdzają się u pacjentów już pod kątem terapii. Scope Fluidics, który podkreśla, że zainteresowanie projektem Bacteromic jest duże i aktywnie toczą się rozmowy pod kątem komercjalizacji. Z innych mamy Genomtec – spółka, która fajnie rozwinęła swój projekt, zwalidowała już na etapie badań (mają wstępne potwierdzenie aktywności). Komercjalizacja w naszej ocenie jest niedaleka – wylicza Katarzyna Kosiorek.

– Zwróciłbym uwagę na inne spółki, jak na przykład Mercator Medical, gdzie blisko połowa kapitalizacji to gotówka. Spółka wzmocniła się w okresie pandemii, a teraz następuje stabilizacja. Wyniki w dalszym ciągu nie są jakieś rewelacyjne, ale być może to jest okres przełamania, gdzie spółka złapie oddech i będzie mogła poprawiać wyniki. Ciekawą spółką jest także Medicalgorithmics, które ma już swoją historię i zmianę konceptu biznesowego. To jest ciekawy koncept, bo oparty o wykorzystanie sztucznej inteligencji w medycynie, co pewnie będzie tylko rosło. Kluczowe jest zbudowanie odpowiedniej pozycji rynkowej i wydaje się, że firma nad tym pracuje – wskazuje Krzysztof Radojewski, analityk Noble Securities.

Rodzynek w segmencie „Szpitale, przychodnie, usługi medyczne”

Spółek na GPW, które prowadzą szpitale, przychodnie lub świadczą usługi medyczne jest najmniej, bo zaledwie 9. Dodatkowo w tym wąskim gronie jest jedna, która boryka się w niewypłacalnością. Mowa o notowanym na NewConnect Constance Care. Handel jej akcjami jest zwieszony od czerwca 2024 r.

Źródło: Opracowanie własne/ StockWatch.pl. Stopy zwrotu liczone wg stanu na 4 października 2024 r.

Zdecydowanym faworytem branżowych analityków jest Voxel, czyli spółka, która prowadzi sieć Medycznych Centrów Diagnostycznych i oferuje zaawansowaną diagnostykę obrazową, w tym badania takie jak: tomografia komputerowa, rezonans magnetyczny, badania PET oraz SPECT.

– W tym obszarze najciekawiej prezentuje się Voxel. Spółka regularnie poprawia wyniki, co pokazuje, że obszar diagnostyki jest ciekawy i perspektywiczny. W przypadku innych, jak EMC Instytut Medyczny czy Enel-Med procesy konsolidacyjne są nieuchronne. Inwestorzy decydując się na te spółki zapewne bardziej oczekują ruchów konsolidacyjnych – mówi Krzysztof Radojewski, analityk Noble Securities.

Mocną stroną Voxela są regularne dywidendy. Spółka inwestuje w rozwój biznesu ale też nieprzerwanie dzieli się zyskiem od 2016 r.

– Voxel zarabia, regularnie poprawia wyniki i płaci dywidendę. Na rynku, na którym działa, czyli diagnostyki obrazowej, od 3 lat mamy regularne podwyżki. Tymczasem koszty Voxela są płaskie, więc mamy tu efekt dźwigni. (…) Ostatnio spółka ujawniła duży projekt inwestycyjny warty 70 mln zł. Spółce jeszcze nie udało się pozyskać grantu na jego realizację, ale mimo to będzie on wdrażany. Mowa tu o nowym cyklotronie, budowie nowej siedziby spółki i komponencie świadczenia usług medycznych, czyli jakiejś nowej placówce. Voxel ma dwa cyklotrony – własny w Krakowie i wynajmowany w Warszawie. Nowy cyklotron będzie albo zwiększeniem mocy produkcyjnych albo zastąpieniem wynajmowanego w lokalizacji warszawskiej – Łukasz Kosiarski, analityk Ipopema Securities

Wadą tego segmentu jest kulejąca komunikacja z rynkiem. Za wyjątkiem wspomnianego Voxela, spółki ograniczają się jedynie do suchych informacji publikowanych w ESPI.

– Enel-Med kiedyś był bardziej dostępny, a teraz spółka zrobiła się nieco anonimowa. Już więcej można powiedzieć o Medicoverze, który jest notowany na zagranicznym parkiecie, ale stanowi dobry peer dla Enel-Medu – Łukasz Kosiarski, analityk Ipopema Securities.

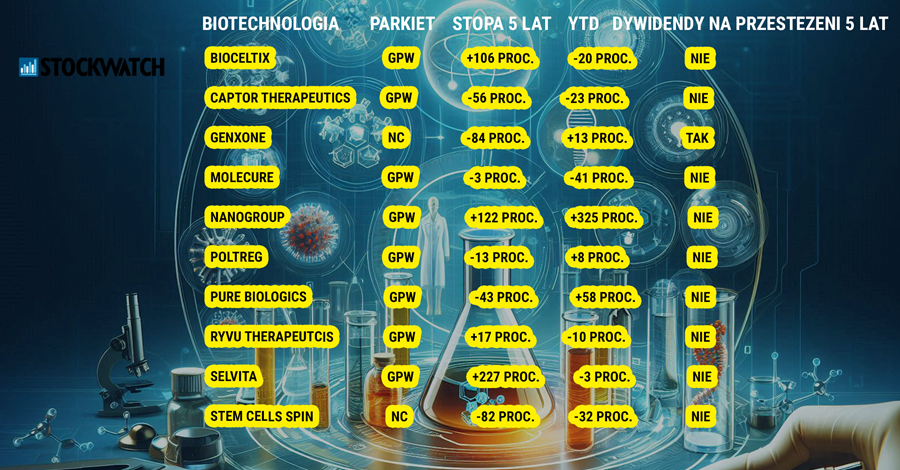

Gwiazdy polskiej biotechnologii

Biotechnologia to segment, w którym spółki poszukują innowacyjnych leków. Działalność w tym obszarze jest niezwykle kapitałochłonna i obarczona wysokim ryzykiem niepowodzenia. Na szczęśliwców czekają za to zawrotne zyski i miliardy tzw. „biodolarów”.

Źródło: Opracowanie własne/ StockWatch.pl. Stopy zwrotu liczone wg stanu na 4 października 2024 r.

W tym segmencie faworytem ekspertów jest Ryvu Therapeutics, które w ciągu najbliższych dwóch miesięcy przedstawi zestaw arcyważnych informacji na temat stanu kluczowego projektu – Ryvu120.

– Trzeba patrzeć uważnie na tą spółkę. Dlaczego? Największy projekt i najistotniejszy składnik wyceny to jest w tej chwili Ryvu120. To jest lek w II fazie klinicznej, który jest w 100 proc. własnością Ryvu. On jest w tej chwili w dwóch badaniach w ostrej białaczce szpikowej od początku roku i w grudniu poznamy wstępne wyniki na trochę większej grupie pacjentów z tych dwóch badań. Te wyniki powinny dać obraz sytuacji, czy Ryvu120 ma szansę zostać lekiem na tą ostrą białaczkę szpikową, czy też spółka musi szukać kolejnych wskazań. W scenariuszu pozytywnym, jeśli by się udało pokazać, że 1 na 5 pacjentów (efektywność 20 proc.) ma pełną lub prawie pełną odpowiedź w tych badaniach, to już daje pole do oczekiwania rejestracji we wskazaniu ostrej białaczki szpikowej. Jako monoterapia są trzy wskazania: 2 mutacje genetyczne oraz zespół mielodysplastyczny wysokiego ryzyka, który jest taką przedbiałaczką. W każdym z tych wskazań potencjał sprzedażowy to jest ok. 300-400 mln dolarów. Ryvu jest także badane w monoterapii na grupie pacjentów, którzy przestali odpowiadać na Venetoklax, czyli aktualny standard leczenia. To jest ciekawa nisza, którą inne spółki też będą chciały eksplorować. Póki co nie ma w tym momencie alternatywy dla tych pacjentów, więc Ryvu może się wstrzelić w sporą i atrakcyjną niszę. Przez to może mieć łatwiejszą drogę u regulatora do zarejestrowania tego preparatu jako leku, który działa na coś, gdzie pacjenci już nie mają alternatywy – wskazał Łukasz Kosiarski, analityk Ipopema Securities.

Jak zaznacza Katarzyna Kosiorek, grudzień będzie ważnym momentem także dla innej spółki z segmentu biotechnologicznego.

– Ryvu jest dla nas nieustannie jedną ze spółek top pickowych. Oczekujemy ważnego momentu w grudniu, zobaczymy jak Ryvu120 sprawuje się w badaniach klinicznych. Pure Biologics ze względu na wszystkie zawirowania biznesowe. Też czekamy w grudniu na finalną decyzję odnośnie podpisanego term sheet. Zobaczymy czy umowa dojdzie do skutku. Na pewno te dwie spółki warto obserwować – dodała analityczka DM Trigon

Pure Biologics to spółka z bogatą i burzliwą historią. Tuż przed tym, jak dwa projekty miały wejść do fazy zero klinicznej, spółka otarła się o bankructwo.

– To jest taki wyjątek dopuszczony przez amerykańskiego regulatora żeby podać lek pacjentom przed pełnym zakresem badań przedklinicznych. To ma zmniejszyć ryzyko powodzenia projektu. Nie udała się emisja akcji w zeszłym roku. Pojawił się nowy inwestor, który wyłożył finansowanie. Spółka obiecywała, że podpisze umowę partneringową i rzeczywiście mieliśmy pierwszy odczyt z dosłownie kilku pacjentów z tego badania fazy zero. Spółka poinformowała, że podpisała na razie term sheet na dwa najbardziej zaawansowane projekty: PB003G i PB004. To są projekty w fazie zero klinicznej. Wyceniamy, że wartość tych dwóch projektów na ok. 150 mln zł. To pokazuje, że inwestor, który się pojawił wszedł w dobrym momencie i wydaje się, że zarobi na tej inwestycji. To może być sygnał, że warto inwestować w tę branżę i rynek potrzebuje takich aniołów biznesu, którzy podejmują ryzyko – zaznaczył analityk Ipopema Securities.

Zdaniem ekspertów warto też śledzić doniesienia z Molecure i Captor Therapeutics.

– Dodałabym jeszcze takie mniejsze tematy, które gdzieś krążą pod kątem potencjału komercjalizacji. W swoich projektach wczesnej fazy w mojej ocenie sporo może dowieźć informacji Molecure czy Captor Therapeutics. Też są na takim etapie gdzie otoczenie rynkowe wspierałoby teoretycznie transakcje projektów wczesnej fazy. Spółki ostatnio informowały o wynikach badań z modeli zwierzęcych, także mamy takie pierwsze potwierdzenie w ustroju jak koncepcja spółek faktycznie działa w organizmie żywym. Nie zaskoczyłoby mnie mocno gdyby spółki mogłyby potencjalnie o czymś poinformować – dodała Katarzyna Kosiorek z Trigon DM.

– Z pozostałych spółek też podoba się Captor Therapeutics. Uważam, że portfel projektów, który spółka ma jest ciekawy i unikatowy i na tle tego co się dzieje na rynku również jest szansa na komercjalizację właśnie we wczesnej fazie np. projektu CT02 – dodał Krzysztof Radojewski, analityk Noble Securities.