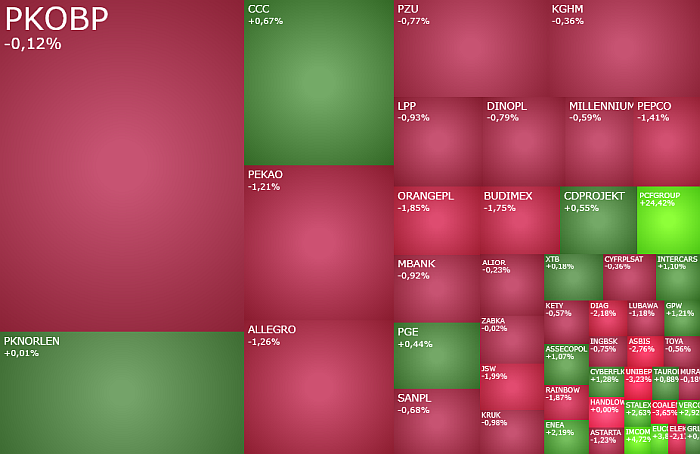

Mapa rynku

Środowa sesja na giełdzie w Warszawie rozpoczęła się od realizacji zysków, po tym jak wczoraj rodzimy rynek akcji bił kolejne rekordy. Głównie na dużych spółkach. O godzinie 11:28 indeks WIG20 spadał o 0,84 proc. do 2.775 pkt., szeroki WIG o 0,65 proc. do 98.132 pkt., mWIG40 o 0,36 proc. do 7.169 pkt., a sWIG80 stał w miejscu i miał wartość 26.749 pkt. (+0,06 proc.). Spadki nie były domeną tylko giełdy przy ulicy Książęcej. Podobnie zachowuje się 2/3 europejskich indeksów. Wspólna bowiem jest przyczyna takiego stanu rzeczy.

Kliknij, aby powiększyć

Turcja psuje nastroje na giełdach

Dziś rano tureckim rynkiem finansowym wstrząsnęła wiadomość o aresztowaniu Ekrema Imamoglu, popularnego burmistrza Stambułu, a przede wszystkim największego rywala politycznego urzędującego prezydenta Turcji Recepa Erdogana, oskarżonego o korupcję i wspieranie organizacji terrorystycznych. I to wstrząsnęły dosłownie. Notowania tureckiej liry się załamały, nurkując nawet o ponad 10 proc., a giełda w Ankarze spada dziś o 6 proc. Ten strach następnie częściowo rozlał się na Europę. Z pewnością nie pomaga też brak konkretów w sprawie zakończenia wojny w Ukrainie, po wczorajszej rozmowie telefonicznej Trump-Putin.

Doniesienia z Turcji miały dziś wpływ na nastroje na europejskich giełdach, ale to nie turecka polityka jest dziś wydarzeniem dnia, ale kończące się dwudniowe posiedzenie amerykańskiej Rezerwy Federalnej (Fed). Decyzja banku centralnego ws. stóp procentowych, komunikat po posiedzeniu i nowe prognozy makroekonomiczne zostaną opublikowane o godzinie 19:00 polskiego czasu. Pół godziny później rozpocznie się konferencja prasowa po posiedzeniu.

Analitycy nie oczekują zmian stóp procentowych w USA (obecnie stopa funduszy federalnych kształtuje się w przedziale 4,25-4,50 proc.), za czym przemawia narastająca od początku roku niepewność odnośnie perspektyw dla amerykańskiej gospodarki, połączona z niepewnością odnośnie dalszego spadku inflacji w kierunku celu. Stąd dziś uwaga inwestorów skupi się głównie na publikowanych przez Fed nowych prognozach makroekonomicznych, a przede wszystkim na tym co na konferencji po posiedzeniu powie szef Fed Jerome Powell.

Decyzja Fed vs nastroje Wall Street

Utrzymujący się w ostatnich tygodniach nienajlepszy sentyment na Wall Street powoduje, że jeżeli Powell nie uspokoi obaw inwestorów o gospodarkę i inflację, albo wprost nie zasugeruje powrotu do obniżek stóp procentowych na jednym z najbliższych posiedzeń, to amerykańskie indeksy prawdopodobnie pozostaną na obecnych niskich poziomach minimum do 2 kwietnia, gdy zapadną kolejne rozstrzygnięcia ws. ceł nakładanych przez prezydenta Donalda Trumpa. Pojawienie się wspomnianych wyżej pozytywnych impulsów z pewnością byłoby dużym wsparciem dla byków z Wall Street, stanowiąc silny impuls do wzrostowego odbicia indeksów, a być nawet mogłoby finalnie zakończyć całą rozpoczętą przed miesiącem sekwencję spadków na giełdzie w Nowym Jorku.

Oczywiście z uwagi na obserwowane w ostatnich tygodniach silne rozjechanie się rynków akcji w USA i Europie, bardziej wrażliwe na potencjalne impulsy z Fed będzie Wall Street niż giełdy w Europie. Szczególnie w przypadku, gdyby to był impulsy jednak negatywne na giełd. Jednakże trzeba przyjąć, że w przypadku silnej reakcji amerykańskich indeksów, emocje udzielą się również inwestorom z naszej części świata.

Oczekiwanie na wieczorną decyzję Fed może dziś nieco ograniczać zmienność na GPW w kolejnych godzinach notowań. Stąd może się zdarzyć tak, że giełda najbardziej ciekawą część sesji na już za sobą. Szczególnie w przypadku indeksu WIG20, który rozpoczął dzień od sporych spadków, żeby jeszcze przed upływem pierwszej godziny notowań odrobić je w całości, a następnie w 2 i 3 godz. notowań ponownie zanurzyć się w czerwieni.

WIG-Energia najmocniejszym segmentem na GPW

Po pierwszych 2,5 godz. handlu taniały akcje 18 z 20 spółek wchodzących w skład indeksu WIG20. Jedynymi wyjątkami były spółki CD Projekt i PGE, których akcje drożały po 0,41 proc. Patrząc szerzej najmocniejszym segmentem na warszawskim parkiecie jest energetyka. Subindeks WIG-Energia rośnie o blisko 1 proc., a oprócz wspomnianego PGE o ponad 2 proc. drożeją akcje Enei i o 0,9 proc. Taurona.

Spadki pozostałych 18 spółek z WIG20 nie były duże. Mieściły się one w przedziale od -2,13 proc. w przypadku akcji JSW do -0,36 proc. w przypadku KGHM-u.

W grze Dino, Orange, Polenergia, Dekpol i PCF

Akcje Dino Polska tanieją dziś o 1 proc. do 486,20 zł. Już jutro na tych walorach może być bardzo gorąco. A to za sprawą publikowanych dziś wyników przez portugalskiego właściciela dyskontów Biedronka, co zwykle stanowi ważny punkt odniesienia dla polskiej spółki i ma spore przełożenie na jej kurs.

Wśród taniejących akcji są też walory Orange Polska. Najwyraźniej opublikowana nowa strategia spółki na lata 2025-2028 nie zrobiła wrażenia na akcjonariuszach. Zakłada ona niski do średniego jednocyfrowy wzrost EBITDAaL, bazowy poziom dywidendy na akcję w wysokości 0,53 zł oraz co najmniej 1,2 mld zł cash flow w 2028 r. Przed południem akcje Orange Polska taniały o 1,79 proc. do 8,90 zł, korygując wcześniejsze dwumiesięczne wzrosty, które wywindowały notowania z 7,04 zł w połowie stycznia do 9,098 zł wczoraj, co było najwyższym kursem od 11 lat.

Pozostając jeszcze w temacie strategii spółek to Polenergia poinformowała, że prace nad jej nową strategią dobiegają końca i w najbliższych tygodniach ujrzy ona światło dzienne. Akcje Polenergii kosztują dziś 68,20 zł (+0,29 proc.), kontynuując 3-tygodniową konsolidację wokół poziomu 68 zł. Od połowy 2022 roku do pierwszej połowy 2024 roku akcje te znajdowały się w trendzie spadkowym, który obecnie przerodził się w trend boczny.

Z pewnością zadowoleni dziś mogą być posiadacze akcji spółki Dekpol. Drożeją one po wynikach o 5,11 proc. do 51,40 zł. W całym 2024 roku spółka wypracowała 92 mln zł zysku netto, przy 1,4 mld zł przychodów. Zarząd spółki jest zadowolony z tych wyników, które są na zbliżonym poziomie do rekordowych zeszłorocznych wyników.

Już 4. kolejny dzień mocno drożeją akcje PCF Group. Dziś idą one w gorę o 33,97 proc. do 23,15 zł. Wzrosty rozpoczęły się od informacji, że spółka ma umowę produkcyjną z Sony Interactive Entertainment ws. „Project Delta”. Dziś kurs podbija informacja, że spółka wznawia prace nad „Projektem Victoria”.

Inne gorące dziś spółki wskazane przez skaner takich spółek ze strony Stockwatch.pl to m.in. Letus (+57,14 proc.), Xplus (+24,48 proc.), JRH (+10,65 proc.), Milkiland (-6,67 proc.), Coal Energy (-6,49 proc.) i Kernel (-2,83 proc.). W przypadku trzech ostatnich ukraińskich spółek cieniem na notowaniach kładzie się opisany wyżej brak konkretów po wczorajszej rozmowie Trump-Putin.