Orlen oddala się od rekordów. Co dalej z akcjami i dywidendą w 2026 roku

Tak udanego roku jak ten akcjonariusze Orlenu nie mieli już dawno. Na przestrzeni ośmiu miesięcy akcje paliwowego giganta podrożały o ponad 83 proc. W lipcu kurs akcji wyznaczył historyczny rekord (kapitalizacja spółki po raz pierwszy przekroczyła 100 mld zł), a do tego w sierpniu spółka rozdzieliła rekordową pulę blisko 7 mld zł dywidendy.

Kliknij, aby powiększyć

Analitycy rekomendują „trzymaj” dla akcji Orlenu

Imponujący rajd na akcjach Orlenu to zasługa szeregu pozytywnych czynników. Michał Kozak z Trigon DM wskazuje tu m.in. na odbudowę corporate governance, pozytywną niespodziankę dywidendową oraz pośrednio silny performance całej GPW na tle rynków globalnych. Jednak zdaniem eksperta, paliwo do dalszych wzrostów jest już na wyczerpaniu. Jak zaznacza analityk obecny risk/reward nie sprzyja dalszej kontynuacji lepszego zachowania kursu Orlenu względem indeksu, zwłaszcza w otoczeniu możliwej rotacji sektorowej w oczekiwaniu na zakończenie wojny na Ukrainie.

– Oczekujemy normalizacji cen surowców od drugiego półrocza 2025 i stopniowej korekcie na marży rafineryjnej (ograniczanie produkcji i transformacja sektora), przy jednoczesnej rosnącej kontrybucji inwestycji rozwojowych w kolejnych latach – czytamy w raporcie Trigon DM z 20 sierpnia.

W sierpniu Trigon DM wznowił wydawanie rekomendacji dla Orlenu od zalecenia „trzymaj” i 12-miesięcznej ceny docelowej 85,20 zł. Nieco wcześniej (przed wynikami za II kwartał) analitycy Pekao Investment Banking podnieśli rekomendację dla płockiego koncernu do „trzymaj” z „sprzedaj”, wyznaczając cenę docelową akcji spółki na 86,20 zł.

Kadrowe trzęsienie ziemi popycha inwestorów do wyprzedaży akcji Orlenu

W środę kurs akcji Orlenu spadł przy najwyższych na rynku obrotach o 3,3 proc. do 80,48 zł. Warto jednak zaznaczyć, że w ciągu dnia notowania zahaczyły o poziomy poniżej 80 zł. Przecena zbiegła się w czasie z nagłymi roszadami w zarządzie spółki. Jak poinformowano, rada nadzorcza Orlenu odwołała dwóch członków zarządu: Artura Osuchowskiego i Magdalenę Bartoś.

Według doniesień Business Insider, decyzja wobec Osuchowskiego była inicjatywą prezesa Ireneusza Fąfary, który wcześniej odebrał mu nadzór nad energetyką, przejmując ten obszar osobiście. Źródła wskazują, że powodem były niezadowalające postępy w projektach energetycznych. Znacznie większą niespodzianką było odwołanie Magdaleny Bartoś, wiceprezes ds. finansowych. Według doniesień medialnych, zmiana nie była zainicjowana bezpośrednio przez prezesa, ale miała związek z potrzebą przyspieszenia procesów w spółce. Zmiany w zarządzie wpisują się w trwające napięcia wewnętrzne w Orlenie, na które wskazywał w wywiadzie nowy minister aktywów państwowych Wojciech Balczun, mówiąc o konfliktach wewnątrz kierownictwa koncernu.

– Korekta na EuroStoxx Oil &Gas to negatywne otoczenie dla Orlenu. Materializujące się ryzyko polityczne we Francji (możliwe przedterminowe wybory) i Polsce (szukanie dodatkowych wpływów podatkowych i zmiany w zarządzie) to negatywne otoczenie. Dodatkowo implementacja dyrektywy RED III to presja na wzrost CAPEX-u Orlenu i ryzyko ograniczenia dywidendy w kolejnych latach – tłumaczy dla StockWatch.pl Sobiesław Kozłowski, analityk Noble Securities.

Wykres: EuroStoxx Oil&Gas

Ekspert zwraca też uwagę, że dla wielu inwestorów taka mieszanka czynników to wystarczający argument do przynajmniej częściowej realizacji zysków.

– Ostatecznie okres sierpień-październik zazwyczaj zwiększa zmienność na rynkach, co po blisko 100 proc. wzroście Orlenu do końca 2024 r. może zachęcać część inwestorów do dezinwestycji – dodaje Sobiesław Kozłowski.

Nikłe szanse na ulgę podatkową dla Orlenu

Orlen nie tylko importuje gaz i ropę, ale także wydobywa oba surowce w Polsce. Koncern zaapelował do Ministerstwa Finansów o wprowadzenie ulg inwestycyjnych podobnych do tych planowanych dla sektora miedziowego (głównie KGHM-u), gdzie przewiduje się m.in. odliczenie 50 proc. wydatków inwestycyjnych od podatku.

Orlen argumentuje, że obecny system podatkowy został stworzony z myślą o rozwoju wydobycia łupkowego, a dziś branża stoi przed kosztownymi wyzwaniami związanymi z transformacją energetyczną i redukcją emisji metanu. Firma wskazuje, że potrzebne są duże nakłady m.in. na technologie przechowywania CO2 (projekty CCS) oraz dostosowanie do regulacji unijnych.

Koncern proponuje m.in.: możliwość odliczenia 50 proc. kosztów inwestycji od podatku (do 40 proc. wartości podatku w danym okresie), rozszerzenie odliczeń na inwestycje w nowe złoża, modernizację istniejących oraz redukcję emisji, czy podwyższenie progów zwolnienia podatkowego dla złóż marginalnych.

Postulowane zmiany byłyby korzystne dla Orlenu. Sama spółka wskazuje, że umożliwiłyby rentowną eksploatację mniejszych złóż i wsparły inwestycje niezbędne do transformacji energetycznej. Zdaniem eksperta, szanse na ulgę podatkową dla jednej z największych i najbogatszych firm w Polsce są niewielkie, chociażby z uwagi na wysoki deficyt budżetowy czy skokowo rosnące wydatki na bezpieczeństwo.

– Wysoki deficyt budżetowy Polski i blokowanie podwyżek podatków przez Prezydenta ogranicza do blisko 0 szanse na obniżenie podatku od wydobycia ropy i gazu – mówi dla StockWatch.pl Sobiesław Kozłowski.

Akcjonariusze Orlenu powinni śledzić sondaże partyjne?

Mimo stosunkowo długiego horyzontu do kolejnych wyborów parlamentarnych w Polsce, analitycy obawiają się, że rynek będzie stopniowo zaczynał rozgrywać scenariusz zmiany na scenie politycznej. Mowa o możliwym powrocie PiS do władzy i ewentualnej koalicji rządowej z Konfederacją w drugiej połowie 2027 roku. Taki scenariusz oznaczałby dla akcjonariuszy Orlenu niekorzystną zmianę priorytetów i wykorzystywanie spółki do realizacji kosztownych projektów, które niekoniecznie będą miały na celu tworzenie wartości dla inwestorów. Zdaniem Michała Kozaka, jedną z takich opcji może być kolejne podejście do fuzji Orlenu z Grupą Azoty, która od kilku lat jest w przysłowiowym dołku.

– W kontekście poważnych problemów finansowych Grupy Azoty (gdzie potrzebna jest emisja ratunkowa), uważamy, że scenariuszem bazowym rządu za 2 lata może być konsolidacja sektora poprzez połączenie Orlenu z Grupą Azoty. Orlen zapewniłby Grupie Azoty bufor bilansowy oraz silniejsze wsparcie dla realizacji projektu „Polimery Police” – uważa analityk Trigon DM.

Grupa Azoty przez długi czas negocjowała zaangażowanie Orlenu w projekt Polyolefins. Finalnie do transakcji nie doszło. Zamiast tego na początku sierpnia br. Grupa Azoty i Orlen podpisały nowe Memorandum of Understanding. Porozumienie określa ramy dla potencjalnej transakcji, w której Orlen mógłby nabyć wszystkie lub część akcji GA Polyolefins, spółki zależnej Grupy Azoty. Głównym celem tej inicjatywy jest ustabilizowanie sytuacji finansowej Grupy Azoty Polyolefins.

– Zawarta między Orlenem a Grupą Azoty umowa dot. infrastruktury portowej daje obecnemu rządowi przestrzeń na uporządkowanie sektora chemicznego, co jednak może być sprzeczne z interesem Orlenu. Dalszą konsekwencją zwiększonej decyzyjności polityków ws. Orlenu w średnim horyzoncie może być ograniczenie wypłat dywidendy (zakładamy spadek DPS do poziomu bliskiego „gwarantowanemu” od 2027) oraz angażowanie spółki w duże projekty strategiczne, w których maksymalizacja wartości bieżącej netto (NPV) nie będzie priorytetem (o czym boleśnie przekonali się akcjonariusze Orlenu przy inwestycji w Olefiny III, czy w PDH w przypadku Grupy Azoty) – wylicza Michał Kozak.

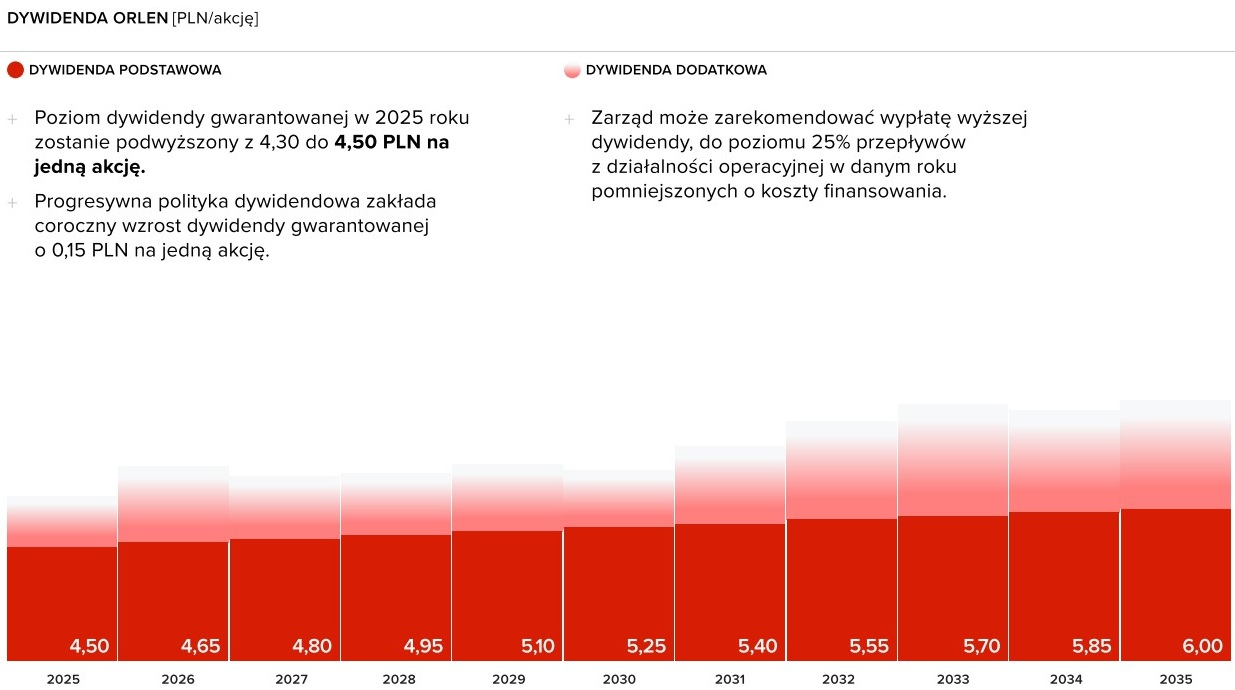

Jaką dywidendę Orlen wypłaci w 2026 roku?

W tym roku Orlen podzielił między akcjonariuszy rekordową pulę blisko 7 mld zł dywidendy. Stawka 6 zł na akcję dała stopę nieco ponad 7 proc., co na tle branży było jedną z najciekawszych ofert. Warto tu przypomnieć, że Orlen ma politykę „progresywnej dywidendy gwarantowanej”. Zgodnie z planem, zarząd co roku ma rekomendować wypłatę z góry określonej minimalnej stawki. Opcjonalnie zarząd może podwyższyć stawkę dokładając tzw. dywidendę dodatkową, uzależnioną od generowanych wyników i sytuacji finansowej spółki. W tym roku dywidenda gwarantowana wynosiła 4,50 zł na akcję, a dodatkowa 1,50 zł na akcję.

Źródło: Spółka

Analityk Trigon DM prognozuje, że poziom Operating Cash Flow (przepływów pieniężnych z działalności operacyjnej) w 2025 będzie zbliżony r/r, co przy utrzymaniu wskaźnika 20 proc. „OCF—koszty finansowania” powinno pozwolić na wypłatę identycznej stawki w przyszłym roku.

– Uważamy, że dywidenda jest jednym z większych priorytetów obecnego zarządu, a odpowiednia dywersyfikacja biznesów może skutkować kolejnym zaskoczeniem skalą wypłaty DPS vs. oczekiwania rynkowe, które na przyszły rok wynoszą: 5 zł/akcję – czytamy w raporcie Trigon DM.

Grupa Orlen prowadzi działalność rafineryjną w Polsce, Czechach i na Litwie. Obecna jest także w segmencie detalicznym w Europie Środkowej, a także w sektorze wydobycia ropy i gazu w Polsce, Norwegii, Kanadzie i Pakistanie. Spółka inwestuje w odnawialne źródła energii, zarządza dystrybucją gazu i produkuje energię elektryczną. W ostatnich latach przejęła Grupę Lotos, PGNiG i większościowy pakiet Energi. W 2024 r. jej skonsolidowane przychody sięgnęły 296,95 mld zł. Orlen jest notowany na warszawskiej giełdzie od 1999 r. i wchodzi w skład indeksu WIG20.

Rekomendacja dla Orlenu powstała 20 sierpnia 2025 r. Autorem raportu jest Michał Kozak, analityk Trigon DM. Wymagany prawem disclaimer jest do pobrania TUTAJ