(Fot. spółka)

Skorygowana EBITDA Grupy Allegro wyniosła 677 mln zł w III kw. 2023 r. (wzrost o 26 proc. r/r), przy czym dla działalności w Polsce 778 mln zł (wzrost o 32,4 proc. r/r). GMV, czyli całkowita wartość brutto towarów sprzedanych na Allegro, wyniosła w tym okresie 14.066,8 mln zł (wzrost o 9 proc. r/r), zaś w Polsce 13.270,9 mln zł (+10,5 proc. r/r). Raportowana EBITDA grupy w III kw. br. wyniosła 640,3 mln zł wobec 491 mln zł zysku rok wcześniej.

– Allegro spełniło wszystkie oczekiwania na trzeci kwartał, ponownie potwierdzając, że jest najpopularniejszym miejscem zakupów z najlepszymi ofertami online. Wartość sprzedaży brutto (GMV) z działalności w Polsce wzrosła w trzecim kwartale o 10,5 proc. r/r do 13,3 mld zł, znacząco przewyższając dynamikę sprzedaży detalicznej w Polsce. Wciąż poszerzana oferta, świetne ceny i ogromna wygoda zakupów przekładają się na rosnące przywiązanie klientów i coraz częstsze zakupy – informuje spółka.

Skonsolidowane przychody ze sprzedaży sięgnęły 2.431,7 mln zł w III kw. 2023 r. wobec 2.319,5 mln zł rok wcześniej. Wyniki za III kwartał praktycznie na wszystkich poziomach rachunku zysków i strat okazały się lepsze od konsensusu.

– Wyniki Allegro za III kwartał są dobre, na poziomie zysku netto pozytywnie zaskakują oraz pokazują także, że, mimo słabych odczytów sprzedaży detalicznej, sprzedaż internetowa poprzez praformę ma się dobrze. Przychody wyniosły 2,432 mld zł, co oznacza wzrost o 4,9 proc. r/r (zgodnie z konsensusem), EBITDA skorygowana wzrosła o 26 proc. r/r do 677 mln zł (3,2 proc. powyżej oczekiwań), zaś zysk netto jednostki dominującej wyniósł 241,7 mln zł (16 proc. powyżej konsensusu) podczas gdy rok wcześniej strata netto wyniosła 2,2 mld zł z uwagi na odpis z tytułu utraty wartości aktywów Mall Group a.s. i WE|DO CZ s.r.o. w wysokości 2,29 mld zł. Tym samym program kontroli kosztów („Fit to grow”) przynosi wymierne rezultaty – komentuje Łukasz Bryk, analityk DM Banku BPS.

Słabsze prognozy na IV kwartał

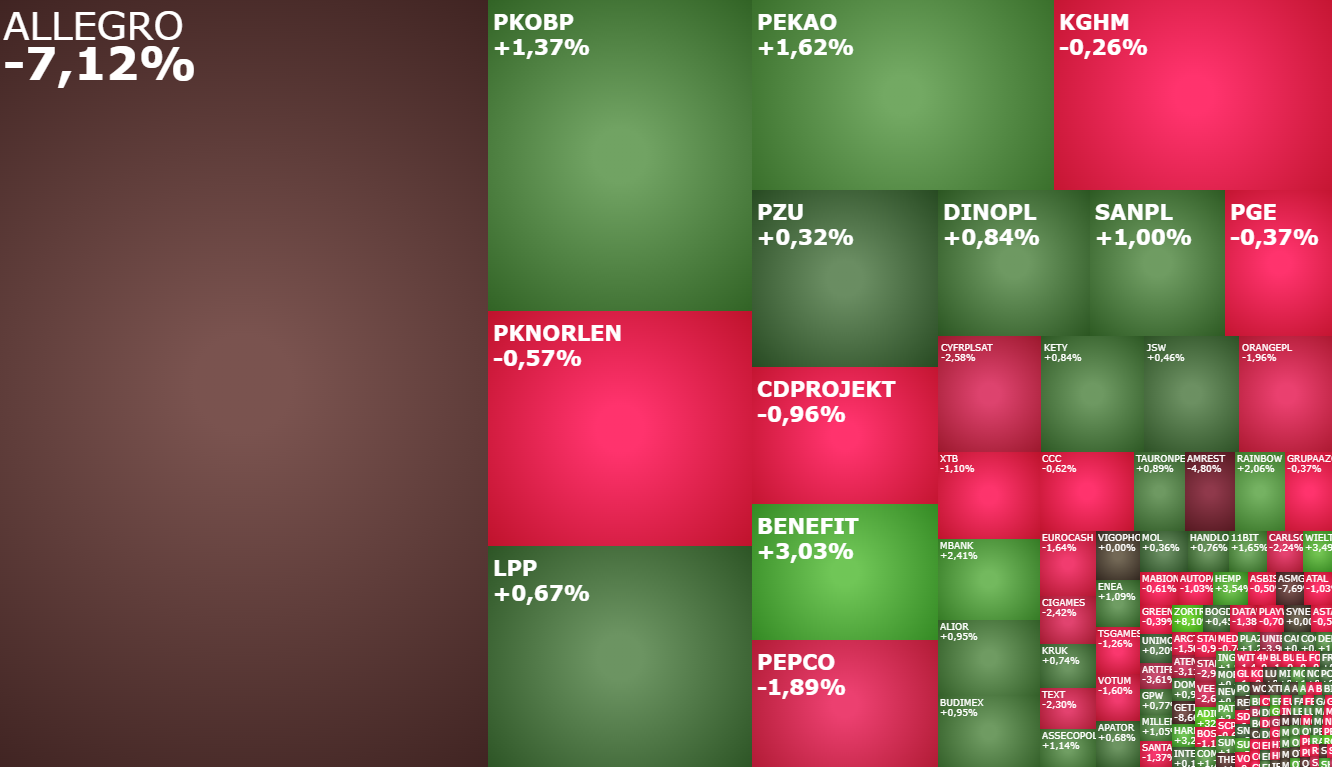

Mimo solidnych wyników, w czwartek akcje Allegro tanieją o 7 proc. przy najwyższych na rynku obrotach. Pretekstem do wyprzedaży okazały się prognozy na końcówkę roku.

– Wyniki Allegro są zgodne z oczekiwaniami, ale to co rynkowi mniej się podoba, to dynamiki GMV na IV kwartał oraz prognozowana strata biznesu International – komentuje Konrad Księżopolski, Head of Research Haitong Bank.

Mapa rynku.

Allegro poinformowało, że w IV kwartale, czyli najważniejszym biznesowo okresie, oczekuje wzrostu GMV z działalności w Polsce w przedziale 9-11 proc. r/r, przy wzroście przychodów o 17-20 proc. i skoryg. EBITDA o 20-23 proc. r/r. W przypadku działalności międzynarodowej Allegro przewidywana wartość GMV spadnie w IV kwartale o 10-14 proc. r/r, przychody o 33-38 proc. r/r, a skorygowana strata EBITDA wyniesie 160-180 mln zł. W rezultacie grupa Allegro w IV kwartale 2023 roku oczekuje 7-9 proc. r/r wzrostu GMV, zmiany przychodów od -2 proc. do +2 proc. r/r oraz zwyżki skorygowanej EBITDA o 0-6 proc. Jon Eastick dyrektor finansowy w rozmowie z PAP Biznes dodał, że w ostatnim kwartale br. należy spodziewać się nieznacznej obniżki take rate.

– Tradycyjnie sezonowo w IV kwartale notujemy małą obniżkę take rate o kilka punktów bazowych w stosunku do III kwartału. Takiej tendencji spodziewamy się także w tym roku – powiedział Jon Eastick dla PAP Biznes.

Allegro jest platformą handlową numer 1 w Polsce. Sprzedaż realizowana jest głównie przez firmy za pośrednictwem platformy e-commerce typu marketplace Allegro.pl. Od października 2016 r. Allegro należy do funduszy Cinven, Permira i Mid Europa. Spółka zadebiutowała na GPW w październiku 2020 r. Wchodzi w skład indeksu WIG20.