Analiza Elektrotimu: Dowieziony wynik, czas na gotówkę

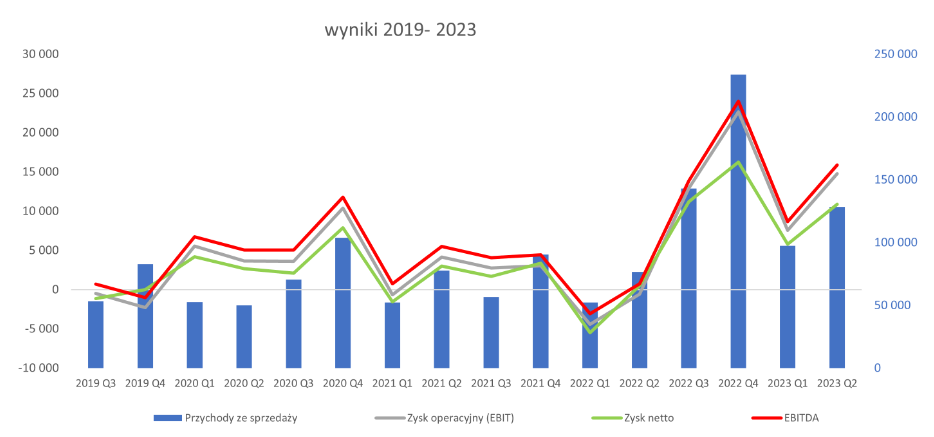

Akcjonariusze Elektrotimu mają w tym roku powody do zadowolenia. Od poprzedniej analizy wynikowej (po czwartym kwartale 2022 roku) akcje spółki wzrosły o 30 proc., a do tego po drodze pojawiła się dywidenda w kwocie 1,50 zł na akcję. Wyniki drugiego kwartału bieżącego roku istotnie pobiły zeszłoroczną bazę porównawczą co, jak widać poniżej, nie było istotnym wyzwaniem. Rezultaty były jednocześnie lepsze niż w Q1 2023. Nie udało się jednak uzyskać wartości porównywalnych do Q4 2022, czego jednak nie można było oczekiwać.

Sprzedaż w drugim kwartale osiągnęła 128,3 mln zł i był to wynik lepszy o 68 proc. r/r oraz o 32 proc. w porównaniu do pierwszego kwartału. Oczywiście do rekordu z Q4 2022 (234 mln zł) nie udało się doskoczyć.

– Taki wynik ostatniego kwartału 2022 roku to w dużej mierze zasługa rozpoznania części kontraktu na granicy z Białorusią. W poprzedniej analizie szacowałem wpływ kontraktu na sprzedaż Q4 2022 na poziomie ok. 170 mln zł. Przed konferencją wynikową moje szacunki wpływu tego kontraktu na sprzedaż Q2 2023 były na poziomie 40 mln zł. Okazało się jednak, że w sprzedaży drugiego kwartału mamy tylko 13 mln zł wpływu, a kolejne 12 i 14 mln zł powinno pojawić się w trzecim i czwartym kwartale. Oznacza to w sumie, że rozliczenie kontraktu granica nie zaważyło istotnie na wynikach Q2, a w przychodach stanowiło ok. 10 proc. – zaznacza Przemysław Staniszewski, analityk StockWatch.pl.

Kliknij, aby powiększyć

Wysokie przychody w drugim kwartale przełożyły się na bardzo dobre wyniki na poziomie operacyjnym, a także netto. Zysk EBIT w analizowanym okresie wyniósł 14,8 mln zł w porównaniu do -0,6 mln zł straty rok wcześniej oraz 7,5 mln zł w Q1 2023.

– Porównując rok do roku mamy tutaj efekt zarówno rosnącej sprzedaży (+3,2 mln zł) ale przede wszystkim istotniej wyższej rentowności brutto na sprzedaży (+12,2 mln zł). Rentowność brutto na sprzedaży w analizowanym kwartale wyniosła 15,8 proc., czyli aż o 9,5 p.p. więcej niż rok wcześniej. Jest to najwyższa rentowność od wielu kwartałów (przynajmniej 16), nie licząc Q4 2022 – sygnalizuje analityk StockWatch.pl.

Portfel zamówień grupy na koniec czerwca bieżącego roku wyniósł 626 mln zł w porównaniu do 648 mln zł rok wcześniej. Początkujący inwestor mógłby tutaj kręcić nosem, ale kto zna spółkę rozumie, że jest dobrze lub nawet bardzo dobrze.

– Po pierwsze obecnie w backlogu wpływ kontraktu granicznego jest już mało istotny, ok. 44 mln zł. Po drugie nie mamy także zamówień z Procom System, które rok wcześniej wynosiły kilkadziesiąt mln zł. Konkluzja jest prosta. Spółce udało się wyrównać (prawie) portfel zamówień po zrealizowaniu kontraktu granicznego. Może się więc okazać, że one-off, którym miał być graniczny mur spowodował przeskalowanie działalności grup o dobre kilkadziesiąt procent i wejście na nowe poziomy. Oczywiście teraz trudno liczyć na pojedyncze kontrakty 200-300 milionowe, ale sama spółka wskazywała, że w mniejszych czuje się nawet lepiej i pewnie, a wręcz tam jest szansa na budowanie wyższych marż – zaznacza Przemysław Staniszewski.

Więcej o sytuacji fundamentalnej Elektrotimu i perspektywach biznesowych przeczytasz w Strefie Premium StockWatch.pl >>Dowieziony wynik, czas na gotówkę – omówienie sprawozdania finansowego Elektrotim po II kw. 2023 r.