(Fot. CI Games/FB)

„Ja też mam prawo do zysku” – powiedział kiedyś Marek Tymiński po sprzedaży pakietu akcji. Ten ogólnik niestety nie dotyczy akcjonariuszy uwiedzionych wizją wzrostu spółki i dziesiątkami milionów zysku. Kurs spadł do poziomu sprzed polowania na zagranicznych inwestorów i znajduje się w okolicy kwotowań z połowy 2022 r., a kapitalizacja dziś wynosi niecałe 300 mln zł.

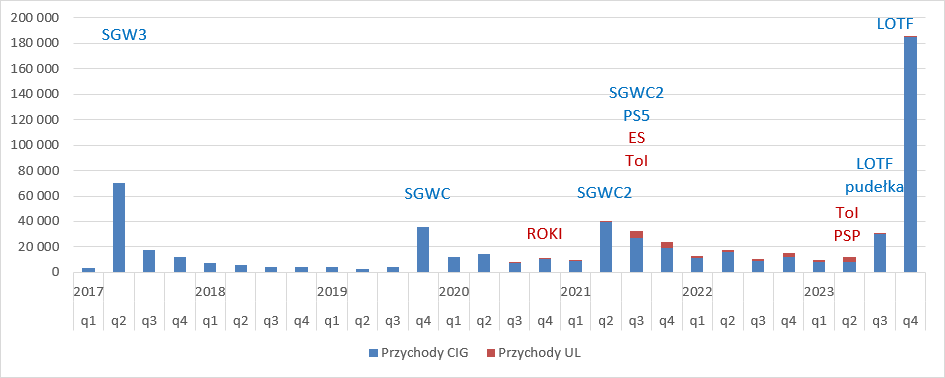

Dość nieoczekiwanie spółka pokazała część sprzedaży z Lords of the Fallen (dalej LOTF) już w III kw. 2023 r. Jeśli się jednak zastanowić, to całkowicie słusznie. Premiera miała miejsce 13 października, więc kopie fizyczne musiały zostać przekazane resellerom wcześniej. Po przekazaniu towaru z magazynu spełnił się ostatni wymagany warunek do uznania przychodu, czyli przekazanie ryzyka.

– Rynek na raport za III kw. zareagował źle. Być może część akcjonariuszy uznała, że 37 mln zł przychodów z kopii fizycznych źle rokuje, ale zapewne największym problemem okazał się zysk, który na poziomie operacyjnym wyniósł zaledwie 2,3 mln zł. W sumie nie należało się raczej niczego innego spodziewać biorąc pod uwagę koszt tłoczenia i rozliczenie części kosztów produkcji, a przede wszystkim początku kampanii marketingowej – koszty sprzedaży urosły 2-3 razy względem poprzednich kwartałów (z 4,8 mln zł w II kw. 2023 r. do 11,2 mln zł w III kw. 2023 r. ) i zjadły znaczącą część wykazanego zysku brutto w kwocie 18,2 mln zł. Prawdziwa weryfikacja potencjału tytułu nastąpiła w IV kw. – argumentuje Paweł Bieniek, analityk StockWatch.pl

Źródło: StockWatch.pl/Opracowanie własne

Więcej o sytuacji fundamentalnej CI Games po IV kw. 2023 r. dowiesz się z najnowszej analizy>> Back to the Future – omówienie sprawozdania CI Games po IV kw. 2023 r.

W dalszej części analizy znajdziesz omówienie:

- dynamiki przychodów w ujęciu kwartalnym

- sprzedaży sell-in

- reakcji i ocen graczy LOTF

- kosztów produkcji i marketingu

- przepływów operacyjnych i długu

- programu motywacyjnego i planów emisji akcji

- kapitalizacji i atrakcyjności obecnej wyceny