Giełdowy gamedev jest w odwrocie, ale zdaniem ekspertów, branży nie należy skreślać, bo wciąż ma przed sobą dobre perspektywy. Fot. Pexels

Tegoroczna hossa omija branżę producentów gier wideo, czyli jedną z tych, która jeszcze nie tak dawno była oczkiem w głowie inwestorów na całym świecie. Podczas gdy główne indeksy w USA, Europie czy Azji biją nowe rekordy, notowania takich firm jak Activision Blizzard, Ubisoft, Take Two czy CD Projekt albo tkwią w konsolidacji, albo bronią wsparć.

– Globalnie widoczny jest lekki odwrót od spółek gamingowych. Widać to doskonale na wykresie ETF-u ESPO.US, który skupia największe spółki z branży jak Activision Blizzard, Ubisoft, Electronic Arts, Take Two czy nasz CD Projekt. Od lutego wykres znajduje się w strefie konsolidacji bez wyraźnego rozstrzygnięcia. Zdaje się, że fundusze mogą stawiać na rebalancing, czyli realizują zyski okresu pandemii i przenoszą kapitał w stronę spółek, które najmocniej w ubiegłym roku ucierpiały – mówi Maciej Kietliński, analityk Noble Securities.

W Polsce zmiana sentymentu jest jeszcze mocniejsza i widać to na każdym froncie. Wartość branżowego indeksu WIG-Games od szczytu z listopada ubiegłego roku spadła o 1/3. I nie chodzi tu tylko o klapę Cyberpunka, która cofnęła wycenę CD Projektu do poziomów z 2019 r. Ta oczywiście ma status branżowego gamechangera, ale nie oddaje w pełni atmosfery wśród inwestorów. Swoje trzy grosze dołożyły też takie wydarzenia jak nieudany debiut Huuuge, liczne emisje akcji po wysokich cenach, przekładane i niedowiezione premiery czy ostatnio słabiej wypadające debiuty na rynku.

– W ubiegłym roku mieliśmy na GPW szaloną hossę na spółkach gamingowych. Inwestorzy, często nie patrząc na fundamenty, kupowali wszystko co miało związek z gamingiem. W efekcie wyceny niektórych spółek, szczególnie tych, które jeszcze nie odniosły sukcesów w produkcji gier, oderwały się od rzeczywistości. Dopiero nieudana premiera Cyberpunka w grudniu 2020 gwałtownie schłodziła nastroje i doprowadziła do urealnienia wycen tych spółek – Maciej Bombol, dyrektor działu rynku pierwotnego GPW.

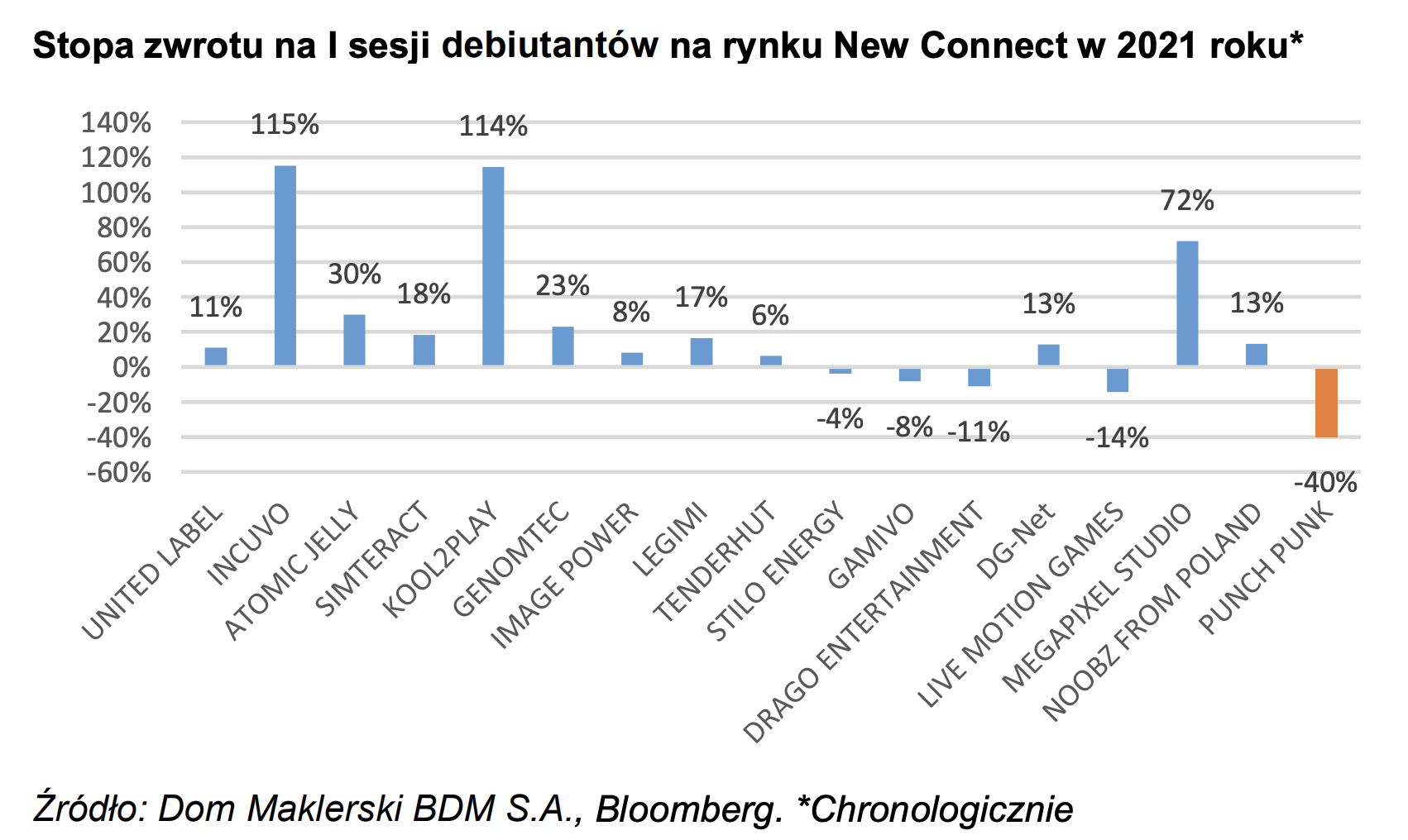

W tym tygodniu szerokim echem na rynku i w mediach odbił się debiut Punch Punk na NewConnect. Akcje producenta gier ze stajni PlayWay spadły na pierwszej sesji blisko 40 proc. Jak zauważył ekspert z DM BDM, był to najgorszy debiut od pamiętnego Huckelberry Games w grudniu 2017 roku (-69 proc., spółka prawie zbankrutowała w 2018 r.).

Kliknij, aby powiększyć.

Debiutanci coraz częściej zawodzą

Falstart Punch Punk z pewnością nie pomaga przywrócić dobrej prasy dla branży. Warto jednak zauważyć, że z racji rozmiarów spółki wyciąganie wniosków względem całego sektora nie ma sensu. Kapitalizacja studia to zaledwie kilkanaście milionów złotych, co daje jej miejsce na szarym końcu giełdowej listy.

– Punch Punk z uwagi na duży free float i kiepską premierę gry przed wejściem na NewConnect był dość ryzykownym debiutem. Z drugiej strony na ten falstart trzeba też patrzeć przez pryzmat wakacyjnych obrotów – zaznaczył Krzysztof Tkocz, analityk DM BDM. – Wtorkowy debiut Punch Punk to prawdziwy kubeł lodowatej wody dla branży. Aktualnie już nie wystarczy sama informacja „robimy gry”, żeby przyciągnąć kapitał. Teraz trzeba pokazać konkrety i systematycznie dowożone wyniki. Bezrefleksyjna hossa w branży gamingowej skończyła się wraz z nieudaną premierą Cyberpunka. Wpadka CD Projektu uświadomiła inwestorom, że branża gamingowa to nie perpetuum mobile i że nie ma tu pewniaków – zaznaczył Maciej Kietliński, analityk Noble Securities.

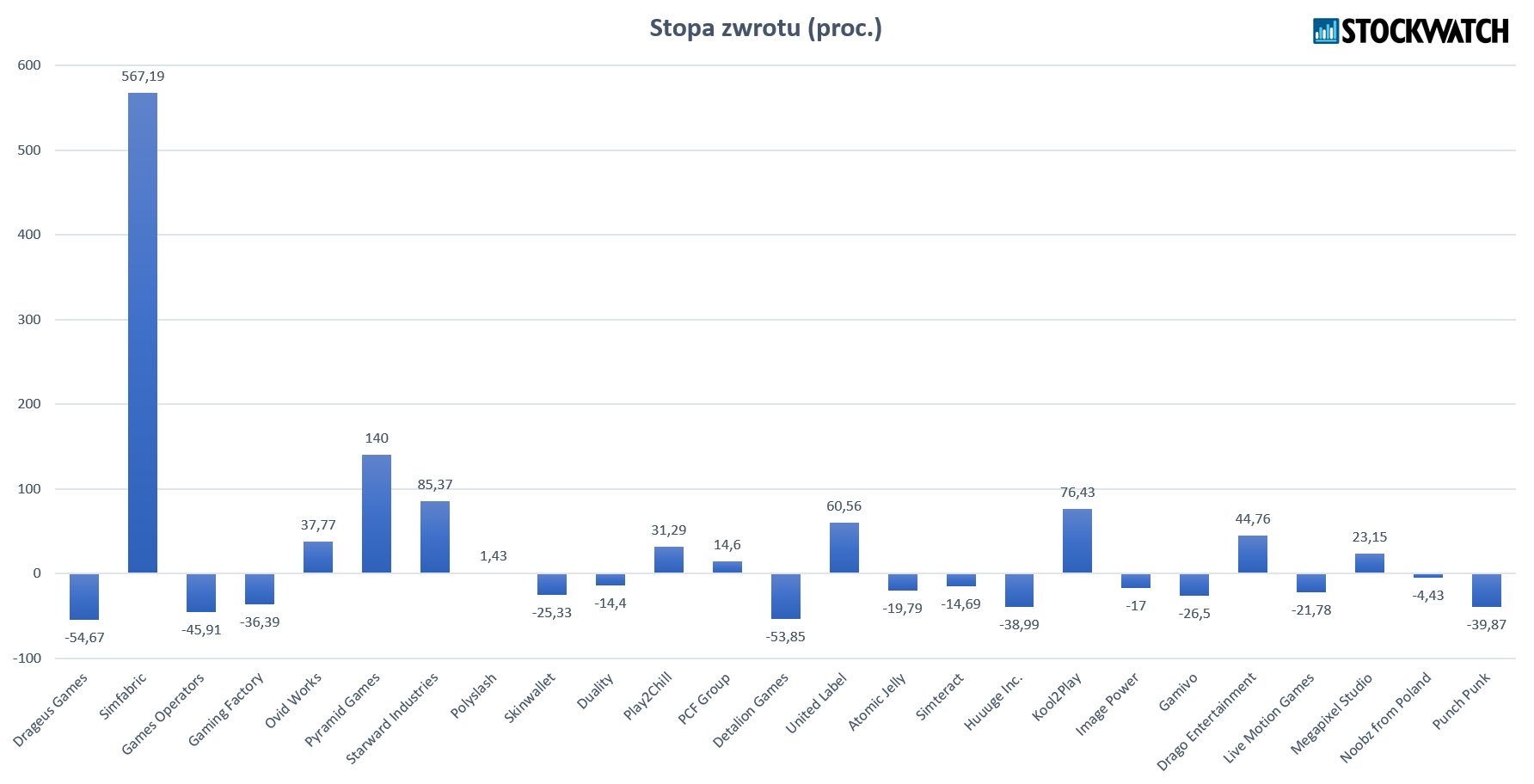

Stopy zwrotu z akcji spółek gamingowych, które zadebiutowały na GPW/NC od początku 2020 r., nie nastrajają optymistycznie. Jak się okazuje, o stratę rzędu kilkunastu czy kilkudziesięciu procent wcale tu nie trudno. Spośród 25 analizowanych spółek aż 15 jest na minusie, a w skrajnych przypadkach straty przekraczają 50 proc. względem kursu odniesienia z dnia debiutu.

Stopy zwrotów z akcji spółek gamingowych z okresu 2020-2021. Źródło: Opracowanie własne/StockWatch.pl

– Moim zdaniem, debiut Punch Punk to jeszcze nie był najgorszy debiut tego roku w branży gamedev. NewConnect jeszcze nie raz sparzy inwestorów, szczególnie że kolejka do debiutu jest naprawdę długa. Tu ryzyko jest spore i trzeba mocno selektywnie podchodzić do tematów – ostrzega Paweł Sugalski, zarządzający funduszem Rockbridge Gier i Innowacji.

Maciej Bombol w rozmowie z redakcją StockWatch.pl zaznaczył, że zainteresowanie debiutami na giełdzie cały czas jest relatywnie duże, także ze strony producentów gier wideo. Jego zdaniem, do końca roku na giełdzie pojawi się jeszcze 7-8 studiów deweloperskich, głównie na rynku NewConnect.

– Kolejne debiuty będą dwojakie. Na pewno pojawią się ciekawe oferty spółek wybierających się na rynek główny GPW. Tu można spodziewać się kolejnych debiutów spółek z grupy PlayWay (wciąż jest kilka sensowych zespołów), a w szerszej perspektywie np. Techlandu. Druga twarz rynku pierwotnego nie prezentuje się już tak dobrze. Mam na myśli różnej maści studia, które będą szukać swojej szansy na NewConnect – mówi Paweł Sugalski.

Czy gamedev już się wypalił?

Plotki o „śmierci” giełdowego gamedevu są zdecydowanie przesadzone. W szerszym ujęciu branża ma się dobrze, a perspektywy dla rynku gier pozostają optymistyczne. W tym roku producenci gier wypłacili też rekordową pulę dywidend oraz przeprowadzili kilka mocnych przejęć, które w przyszłości mogą zaprocentować.

– Rozpatrując perspektywę długoterminową, zgodnie z prognozami ekspertów z Newzoo branża gamingowa zdaje się mieć przed sobą potencjał wzrostowy, zarówno jeśli chodzi o gry mobilne, jak i na PC czy konsole – mówi Maciej Kietliński, analityk Noble Securities.

Branża, mimo iż nie ma ostatnio dobrej prasy, wciąż potrafi pozytywnie zaskoczyć. Najświeższym przykładem jest środowa premiera Car Mechanic Simulator 2021. Nowa odsłona symulatora mechanika samochodowego od Grupy PlayWay zebrała świetne recenzje i pobiła kilka małych rekordów. W czwartek kurs akcji spółki rośnie o 7,6 proc. i jest najwyżej od kwietnia. Lada moment 11 bit studios przedstawi zwiastun nowej gry. Jak poinformowała spółka, wraz z prezentacją trailera i tytułu ma pojawić się również karta gry na Steam. Jak dodaje Krzysztof Tkocz, ciekawym tematem jest też Ten Square Games i rozważania dot. przejęcia spółki przez większego gracza. Interesująco zapowiada się też konferencja powynikowa spółki, gdzie dowiemy się jak Fishing Clash radzi sobie w Chinach.

To confirm, our news will be live around 5PM CEST time-zone, which is our Warsaw time.

Taken from one of our dear @Reddit threads, hope you are excited to decode #SnowBloodOil soon! ?#VideoGames | #Memes pic.twitter.com/7HIdqvr8ox

— 11 bit studios (@11bitstudios) August 12, 2021

Druga połowa roku będzie stała pod znakiem wyczekiwania na wielką premierę Techlandu – Dying Light 2: Stay Human, czyli kontynuacji hitu z 2015 r. Jej ewentualny sukces może odczarować sentyment do branży. Nieco wcześniej polskie studia wypuszczą szereg znacznie mniejszych (nisko i średniobudżetowych) produkcji, z których część będzie uważnie śledzona przez inwestorów giełdowych.

– Do spółek gamingowych trzeba podchodzić selektywnie i patrzeć przede wszystkim na wartość i jakość projektów oraz perspektywy. Moim zdaniem, branży gamedev nie należy skreślać. Krótkoterminowo czeka nas tutaj kilka ciekawych wydarzeń, które mogą poprawić sentyment do producentów gier – mówi Krzysztof Tkocz, analityk Domu Maklerskiego BDM SA.