Źródło: ATTrader.

Giełda w Warszawie wkroczyła w trzeci tydzień stycznia w nieco gorszych nastrojach. O godzinie 11:30 indeks WIG20 tracił 0,76 proc., cofając się do 2.317,36 pkt. W tym samym czasie WIG spadał o 0,72 proc. do 58.897,28 pkt., mWIG40 o 0,79 proc. do 4.017,83 pkt., a sWIG80 miał wartość 10.817,37 pkt., tracąc zaledwie 0,06 proc.

Czerwono jest też na innych europejskich parkietach. Niemiecki DAX spadał o 0,7 proc., a francuski CAC o 0,9 proc. Mocno, bo aż 1 proc. traciły kontrakty terminowe na amerykański indeks S&P500. We wszystkich przypadkach wspólnym mianownikiem były obawy przed spowolnieniem chińskiej, a co za tym idzie również światowej gospodarki, a także strach przed realizacją zysków na Wall Street i coraz większa niewiadoma odnośnie brexitu.

Zbigniew Jakubas złożył ofertę na Radio ZET >>> CZYTAJ WIĘCEJ

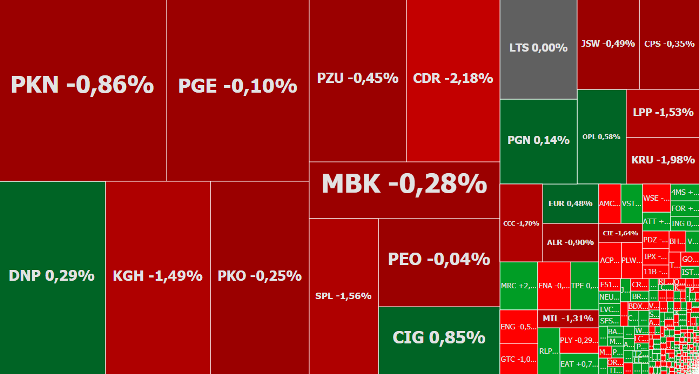

Przed południem w czołówce taniejących warszawskich blue chipów jest m.in., kontynuujący piątkową korektę swojego mini rajdu z pierwszych dni roku, CD Projekt (161,50 zł; -2,2 proc.), a także KGHM (88,20 zł; -2 proc.).

Cieniem na notowaniach tej ostatniej spółki, kładzie się nie tylko informacja z piątku o przeprowadzeniu testów na utratę wartości aktywów w Chile i Kanadzie, ale też taniejąca dziś miedź. Cena tony tego metalu spada o 1,2 proc. do 5.854 dolarów, co może zapowiadać spadek w kierunku tegorocznego minimum na 5.695 dolarów, gdy notowania były najniższe od 1,5 roku. >> Rekordowy import miedzi do Chin w 2018 roku

Łącznie, po dwóch i pół godzinie handlu przy ulicy Książęcej, na wartości traciło 15 z 20 spółek tworzących WIG20. Grupie spółek rosnących przewodził Eurocash, zyskując 1 proc. W tym gronie znalazła się spółka Orange Polska, rosnąc o 0,2 proc. do 5,19 zł. Inwestorzy tym samym bardzo szybko otrząsnęli się z afery szpiegowskiej, która wybuchła w piątek, a w którą zamieszany jest pracownik Orange. Co ciekawe, sama afera wywołała dziś na chińskiej giełdzie wyraźny spadek akcji dostawców Huawei i innych chińskich spółek z branży telekomunikacyjnej.

Na szerokim rynku wystrzeliły notowania Sfinksa. Kurs akcji rośnie o 19,2 proc. do 0,93 zł, po tym jak w spółkę uwierzył Quercus TFI, zwiększając swoje zaangażowanie do 5,24 proc. z dotychczasowych 4,99 proc. głosów na WZ. >> Czytaj więcej: Quercus TFI ujawnił się w akcjonariacie Sfinksa

Fatalne dane z Chin

Obecne otoczenie rynkowe nie sprzyja dziś kupnu akcji na GPW. Bardzo słabe grudniowe dane nt. handlu zagranicznego Chin (mocny spadek eksportu i importu), utrzymująca się niepewność co do brexitu, strach przed realizacją dwutygodniowych zysków na Wall Street, czy słabe wyniki listopadowej produkcji przemysłowej w Eurolandzie (-3,3 proc. r/r), to aż nadto, żeby trzymać się z dala od giełdy.

Jeżeli ten obraz uzupełnimy o zakończone spadami większości indeksów sesje w Azji oraz zdecydowaną dominację spadków w Europie, to losy dzisiejszej sesji przy ulicy Książęcej wydają się być przesądzone. I być może również jutrzejszej.

Nie można jednak zapominać, że o losach całego tygodnia zdecydują już przede wszystkim wyniki amerykańskich spółek. Dziś startuje na Wall Street sezon publikacji raportów finansowych za IV kwartał 2018 roku. Umownie otworzy go Citigroup. We wtorek dołączą do niego m.in. banki J.P. Morgan Chase i Wells Fargo, a w następnych dniach kolejne giełdowe tuzy. I to właśnie ich wyniki, a także prognozy na kolejne kwartały, przesądzą o nastrojach na giełdach. W tym pośrednio także na GPW.

Gdyby odłożyć na bok wyniki spółek, dane makro i inne czynniki fundamentalne, skupiając się wyłącznie na analizie wykresów, to zapowiada się „czerwony” tydzień w Warszawie. Do takich wniosków prowadzi piątkowy zwrot indeksów WIG20 i WIG z poziomu lokalnych szczytów z początku grudnia, a także cofnięcie mWIG40 tuż poniżej szczytu z połowy poprzedniego miesiąca. Paradoksalnie najlepiej prezentuje się sytuacja na wykresie najsłabszego z całej czwórki indeksu sWIG80. Jakkolwiek zainicjowane pod koniec grudnia wzrosty to wciąż tylko wzrostowe odbicie, to po pokonaniu oporu tworzonego przez lokalny dołek z listopada, ma on otwartą drogę w okolice 11.000 pkt. Bo dopiero tam znajduje się pierwsza licząca się bariera podażowa.