Fot. spółka

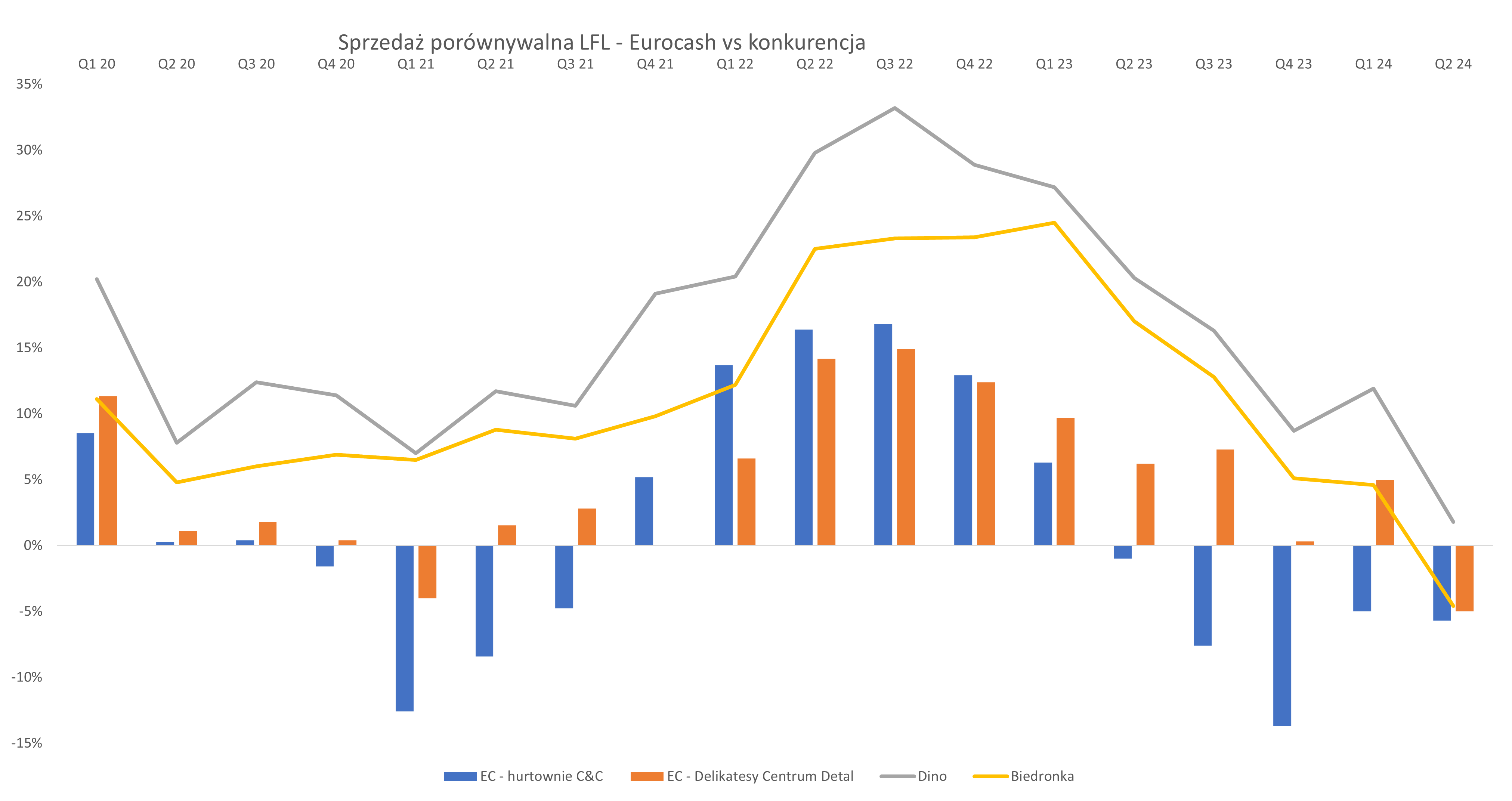

W analizowanym kwartale Eurocash osiągnął 8,17 mld zł sprzedaży, co jest wynikiem gorszym r/r o 2,5 proc. i 208 mln zł. Pamiętając, że w tym roku Wielkanoc wypadła pod koniec marca, a dodatkowo luty miał 29 dni to spójrzmy na dane narastająco. Po pierwszym półroczu mamy spadek obrotu o 171 mln zł i 1,1 proc. Standardowo na początek informacja jak zachowywała się sprzedaż LFL (porównywalna), czyli w sklepach, które działają już powyżej 12 miesięcy w odniesieniu do konkurencji.

– Wskaźnik LFL dla sklepów DC wyniósł w pierwszym kwartale 5,0 proc., czyli o 0,4 p.p. lepiej niż w wypadku Biedronki. W drugim kwartale DC zanotowały -5,0 proc, w porównaniu do -4,6 proc. w Biedronce. Do wskaźnika zaraportowanego przez Dino (Q1 1,8 proc) obydwu podmiotom brakuje więc nadal sporo. Inflacja żywności dość mocno spada (2,6 proc. w Q1 2024 oraz 2,0 w Q2), więc i dynamiki LFL jak i różnice także są naturalnie mniejsze. Dodatkowo pamiętamy, ze GUS liczy inflację od cen brutto z VAT-em, a tutaj mieliśmy przecież powrót do stawki 5 proc. od kwietnia bieżącego roku. CFO Dino szacował ten wpływ na około 3 p.p. Można by więc przyjąć, że gdyby nie powrót do stawki VAT-u to ceny żywności w Polsce w Q2 rok do roku by spadły. Jest zresztą spójne z przekazem zarówno ze strony Eurocash (wewnętrzna deflacja na poziomie ok. 1,8 p.p.) jak i Dino (powyżej 2 p.p.). Deflacja cen sprzedaży to jeden z najgorszych czynników makro wpływających na performance sieci sklepów spożywczych. Wymagające otoczenie rynkowe charakteryzujące się intensywną konkurencją cenową i niskimi wskaźnikami nastrojów konsumenckich (czyt. brak istotnego odbicia zakupów konsumenckich) po prostu jest słabością i wyzwaniem. Nie ma się co dziwić, że to wszystko ma odbicie w wycenach spółek z tego sektora – argumentuje Przemysław Staniszewski, analityk StockWatch.pl.

Źródło: StockWatch.pl/Opracowanie własne

Więcej o sytuacji fundamentalnej Eurocashu dowiesz się z najnowszej analizy: Inflacja kosztów, deflacja cen, presja na marże – omówienie sprawozdania finansowego Eurocash po II kw. 2024 r.

W dalszej części analizy znajdziesz omówienie:

- dynamiki przychodów w ujęciu kwartalnym

- deflacja cen sprzedaży jako jednego z najistotniejszych czynników makro dla sieci sklepów spożywczych

- kwestii LFL dla hurtowni C&C

- marży brutto na sprzedaży

- kosztów SG&A i presji z tym związanej

- przypomnienie deklaracji zarządu z trzech ostatnich konferencji wynikowych

- wskaźnika DN/EBITDA

- kapitalizacji i atrakcyjności obecnej wyceny