Obejrzyj za darmo zapis konferencji IKE Day! To 5 godzin praktycznej wiedzy o inwestowaniu! Sprawdź!REKLAMA

01 lipca 2022

Najgorsze pierwsze półrocze od dekad lub setek lat

Ubiegłotygodniowe odbicie sprawiło, że wbrew obawom S&P500 nie zakończyło pierwszego półrocza najgorzej od 1932 r., a „tylko” od 1970 r. W czwartek główny indeks nowojorskiej giełdy spadał o 0,88 proc., a NASDAQ o 1,33 proc. Końcówka miesiąca, której towarzyszył trzydniowy spadek rentowności 10-letnich obligacji skarbowych z 3,25 proc. do 3 proc. potwierdza bardzo silny rebalancing inwestorów instytucjonalnych z akcji na obligacje, również mające za sobą drugi niezwykle zły kwartał.

30 czerwca 2022

Obawy o braki gazu, mieszane dane o inflacji

Notowania kontraktów futures na europejskie i amerykańskie indeksy spadają, co każe oczekiwać kolejnego ujemnego otwarcia na rynkach UE i w Warszawie. Na przebieg dnia będą miały zapewne wpływ kolejne dane inflacyjne z Europy za czerwiec, a także publikacja wskaźnika PCE (preferowanej miary Fed) za maj. Oczekiwana jest podwyżka stóp procentowych w Szwajcarii o kolejnych 50 pb.

Wydarzenia z końca lutego 2022 mogły zatrwożyć inwestorów inwestujących w spółki z sektora wierzytelności. Nagłówki gazet brzmiących „Rząd bierze się za windykację. Znamy rewolucyjny projekt” lub „Działalność windykatorów ma być uregulowana. W Polsce w tym obszarze panuje dziki Zachód” były tymi bardziej stonowanymi. Co wydarzyło się potem?

Giełda w Warszawie spada w reakcji na wtorkową przecenę na Wall Street. Jedynie sWIG80 pozostaje odporny na pogorszenie nastrojów na rynkach globalnych, lekko rosnąc i kontynuując konsolidację wokół 17.000 pkt.

Bez rewelacji na szczycie G-7

Odbijające się echem embargo na rosyjskie złoto ma charakter w najlepszym razie symboliczny, co widać było dobrze w jego zerowym wpływie na cenę. Istotniejszy w długim terminie może być fakt, że inwazja Rosji w Ukrainie złamała determinację, by do końca roku zakończyć finansowanie nowych projektów wydobycia paliw kopalnych – w forpoczcie tej inicjatywy znajduje się Francja, która prowadzi w tej sprawie rozmowy z państwami afrykańskimi.

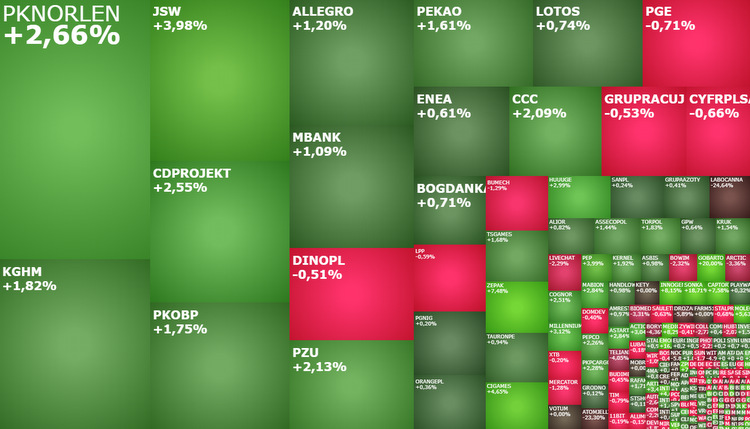

Piątkowe mocne wzrosty na Wall Street tchnęły życie w warszawską giełdę. Szczególnie w spółki surowcowe z KGHM-em i JSW w na czele. Wprawdzie po początkowych wzrostach ten balon optymizmu nieco sflaczał, ale wciąż jest szansa na dobre zamknięcie sesji na GPW.

Giełda w Warszawie korzysta na poprawie nastrojów na rynkach globalnych. Wyjątkiem jest jedynie indeks mWIG80, którego w dół ściąga gwałtowna wyprzedaż akcji spółki Molecure.

Poprawa nastrojów na rynkach globalnych wspiera warszawską giełdę, a wzrostowe odreagowanie na miedzi i innych surowcach dodatkowo winduje notowania spółek surowcowych.

Indeksy WIG20 i WIG wciąż powyżej majowych minimów. I to jest zdecydowanie dobra wiadomość. Złą jest ta, że na horyzoncie widać sporo rynkowych raf, które utrudniają obronę dołków.

Od sporych spadków rozpoczęła się piątkowa sesji na GPW. Giełdę w dół ciągną przede wszystkim duże spółki z KGHM, Orlenem i państwowymi bankami na czele. Z przebiegu ostatniej sesji w tym tygodniu zadowoleni są tylko akcjonariusze XTB.

Wzrost obaw o recesję, szantaż gazowy Rosji

Rynki azjatyckie zachowują się dość spokojnie jak na wczorajsze wydarzenia na Wall Street, w giełdy chińskie nawet rosną, wpływając na zwyżki kontraktów futures na europejskie i amerykańskie indeksy. Z uwagi na zapadanie kontraktów terminowych dzisiejsza sesja może jednak mieć niezwykle nerwowy przebieg. GPW będzie musiała w jakiś sposób zdyskontować też wczorajszą potężną przecenę w Europie i USA, więc otwarcie odbędzie się zapewne na minusach.

Warszawskie indeksy świecą na czerwono, co negatywnie wyróżnia je na tle innych europejskich odpowiedników. W ten sposób GPW pozycjonuje się przed środowym posiedzeniem Fed, na które rodzimy rynek zareaguje dopiero w piątek.

Czy Fed faktycznie przyspieszy tempo podwyżek?

Rynek jest niemal pewien, że wbrew wypowiedziom Jerome’a Powella i członków FOMC z ostatnich tygodni zobaczymy dziś podwyżkę o 75 pb, podobnie zresztą jak w lipcu. Do końca roku stopa miałaby dojść do przedziału 3,75-4 proc., czemu jeszcze 8 czerwca przypisywano zerowe prawdopodobieństwo.

13 czerwca 2022

Inflacja w USA potężnym ciosem w rynek

CPI wzrosło za oceanem z 8,3 proc. r/r do 8,6 proc. r/r, wynosząc poziom wskaźnika na nowe 40-letnie rekordy. Wielkim pytaniem pozostaje teraz jak do danych odniosą się członkowie Komitetu i czy potwierdzą, że ubiegłotygodniowe liczby wystarczają im do zagłosowania za przyspieszeniem tempa zacieśnienia.

EBC straszy rynek, teraz inflacja w USA

Rynek amerykański przez długi czas nie poddawał się negatywnej presji, ale gdy rozpoczął spadki w drugiej połowie sesji, zakończył je pełną kapitulacją – S&P500 stracił 2,38 proc., a NASDAQ 2,75 proc. Dla takiej skali przeceny trudno znaleźć jakiekolwiek uzasadnienie, wydaje się, że inwestorom po prostu puściły nerwy przed piątkowym odczytem inflacji w USA.

09 czerwca 2022

Europa kończy QE

Centralnym punktem dnia będzie posiedzenie EBC, które ma przynieść zakończenie QE i potwierdzenie podniesienia głównej stopy po 25 pb w lipcu i wrześniu. Tutaj trudno oczekiwać niespodzianek, uważnie obserwowane będzie natomiast na pewno to, jak duża okaże się skala rewizji prognoz inflacji w górę, a PKB w dół. W Polsce o 15:00 rozpocznie się konferencja prezesa NBP.

75 punktów bazowych – o tyle rośnie stopa referencyjna NBP. Co najmniej do pierwszego tygodnia lipca będzie wynosić 6,0 proc. To już dziewiąta podwyżka w trwającym od października 2021 r. cyklu. Ostatni raz koszt pieniądza był równie wysoki w 2008 r., tuż przed wybuchem Globalnego Kryzysu Finansowego.

Bez wyraźnego kierunku

W Polsce kluczowym punktem dnia będzie oczywiście decyzja RPP ws. stóp procentowych. Konsensus mówi o podwyżce o 75 pb (do 6 proc. dla stopy referencyjnej), która także nam wydaje się najbardziej logicznym scenariuszem w kontekście odnotowania kolejnego rekordu inflacji, ale takiego, któremu nie towarzyszyło wyraźne zaskoczenie.

Rada Polityki Pieniężnej w środę ponownie podniesie stopy procentowe. Najbardziej prawdopodobna wydaje się podwyżka o 75 pkt bazowych, co wywinduje koszt pieniądza w Polsce do 6 proc.

Wysokie rentowności psują nastroje na Wall Street

Analitycy Bank of America oczekują, że na najbliższych dwóch posiedzeniach (w lipcu i wrześniu) stopa depozytowa zostanie podwyższona dwukrotnie o 50 pb. Tymczasem aktualnie rynek stopy terminowej wycenia łączną skalę podwyżek w 2022 r. o ok. 130 pb.

Wzrostami rozpoczął się nowy tydzień na warszawskiej giełdzie. To, w jakich nastrojach inwestorzy go zakończą, będzie zależało od decyzji banków centralnych i danych o amerykańskiej inflacji.

Silny amerykański rynek pracy szkodzi giełdom

Zatrudnienie w sektorze pozarolniczym wzrosło o 390 tys. (konsensus: 320 tys.), a rynek, pomimo mniejszego od oczekiwań wzrostu stawki godzinowej (0,3 proc. m/m vs. konsensus 0,4 proc. m/m) zareagował natychmiastową wyprzedażą długu. Wyceniane aktualnie prawdopodobieństwo podwyżki stóp we wrześniu o 50 pb to około 85 proc., a nadzieje na promowany przez R. Bostica scenariusz przerwy w zacieśnieniu w tym miesiącu właściwie umarły.

03 czerwca 2022

BM Reflex: Jest wciąż ryzyko dalszych podwyżek cen paliw na stacjach

Mimo wyraźnych wzrostów cen na stacjach w ostatnich tygodniach, ryzyko dalszych podwyżek jest wysokie. Jest miejsce na podwyżki cen zarówno benzyn, jak i oleju napędowego o ok. 10-20 gr/l, wynika z komentarza rynkowego analityków BM Reflex.

Pretekstem do poprawy nastrojów w USA stała się decyzja OPEC, by przyspieszyć wzrost wydobycia w miesiącach letnich. Chociaż ruch pokryje tylko dodatkowe 0,4 proc. globalnego popytu, jest widziany jako sygnał ocieplenia w stosunkach pomiędzy Arabią Saudyjską a USA. Coraz więcej mówi się o wizycie Bidena w Rijadzie w końcówce miesiąca, ta "podróż do Canossy" mogłaby potencjalnie przynieść dalsze ruchy Arabów od września.

Najważniejszym wydarzeniem dnia wydaje się posiedzenie OPEC+ i ewentualna decyzja Arabii o zwiększeniu wydobycia, która mogłaby doprowadzić do powrotu cen surowca do okolic 100-110 USD/b.

10 spółek na czerwiec wg BM BNP Paribas BP

Z listy top picks BM BNP Paribas BP wypadły akcje KGHM-u i Mo-Bruku. Do portfela na czerwiec eksperci zabrali akcje reprezentantów sektora przemysłowego i energetycznego.

Czerwiec na warszawskiej giełdzie rozpoczął się od spadków. A jak się zakończy? Czy dobra passa z drugiej połowy maja będzie kontynuowana? Czy może jednak rynek wróci do majowych dołków? Te pytania z pewnością zadaje sobie dziś wielu inwestorów.

Inflacja w Europie wciąż rośnie

Dane inflacyjne z szeregu europejskich gospodarek jednoznacznie potwierdzają, że pomimo prawdopodobnego osiągnięcia szczytu inflacji w USA i części globalnych gospodarek, presja w Europie pozostaje niezwykle wysoka. Wskaźnik dla całej strefy euro wzrósł z 7,5 proc. r/r do 8,1 proc. r/r, 0,3 pp powyżej oczekiwań, wspierany wzrostem inflacji bazowej z 3,5 proc. r/r do 3,8 proc. r/r, a także gwałtownie drożejącymi paliwami, równoważącymi lekkie uspokojenie cen energii.

Trading jest ryzykowny i możesz stracić część lub całość zainwestowanego kapitału. Treści publikowane w portalu służą wyłącznie celom informacyjnym i edukacyjnym. Nie stanowią żadnego rodzaju porady finansowej ani rekomendacji inwestycyjnej. Portal StockWatch.pl nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podjęte na podstawie lektury zawartych w nim treści.

×

50% rabatu na dostęp do Strefy Premium StockWatch.pl dla uczestników programu Orlen w portfelu!

Serwis wykorzystuje ciasteczka w celu ułatwienia korzystania i realizacji niektórych funkcjonalności takich jak automatyczne logowanie powracającego użytkownika czy odbieranie statystycznych o oglądalności. Użytkownik może wyłączyć w swojej przeglądarce internetowej opcję przyjmowania ciasteczek, lub dostosować ich ustawienia.

Mateusz Zawadzki - prezes zarządu Ultimate Games SA - start 29 września 2025

Mateusz Zawadzki - prezes zarządu Ultimate Games SA - start 29 września 2025

Piotr Babieno - prezes - Karolina Nowak - wiceprezes Bloober Team Start 30 września o godz. 11:00

Piotr Babieno - prezes - Karolina Nowak - wiceprezes Bloober Team Start 30 września o godz. 11:00

Krzysztof Kwiatek - prezes oraz Grzegorz Piekart – członek zarządu Creepy Jar: Priorytetem jest premiera StarRupture i praca nad pierwszym dużym dodatkiem

Krzysztof Kwiatek - prezes oraz Grzegorz Piekart – członek zarządu Creepy Jar: Priorytetem jest premiera StarRupture i praca nad pierwszym dużym dodatkiem

Andrzej Skolmowski - prezes Grupy Azoty: Cła na import z Rosji i Białorusi działają stabilizująco na rynek nawozowy

Andrzej Skolmowski - prezes Grupy Azoty: Cła na import z Rosji i Białorusi działają stabilizująco na rynek nawozowy

Krzysztof Bajołek, prezes zarządu i Jacek Dziaduś, wiceprezesa zarządu ds. finansowych Answear.com: Wróciliśmy na rentowną ścieżkę wzrostu

Krzysztof Bajołek, prezes zarządu i Jacek Dziaduś, wiceprezesa zarządu ds. finansowych Answear.com: Wróciliśmy na rentowną ścieżkę wzrostu

Zbigniew Dębicki, prezes zarządu Forever Entertainment: Przejęcie MegaPixel to ruch w kierunku konsolidacji kompetencji w grupie

Zbigniew Dębicki, prezes zarządu Forever Entertainment: Przejęcie MegaPixel to ruch w kierunku konsolidacji kompetencji w grupie

Marek Cichewicz, prezes zarządu oraz Paweł Łapiński, wiceprezes zarządu Grupy Klepsydra: EBITDA daje nam siłę do dalszych akwizycji

Marek Cichewicz, prezes zarządu oraz Paweł Łapiński, wiceprezes zarządu Grupy Klepsydra: EBITDA daje nam siłę do dalszych akwizycji

Piotr Nielubowicz, CFO i Karolina Gnaś, VP ds. relacji inwestorskich CD Projekt: Core naszej strategii to zdecydowanie oparte na fabule, duże gry AAA z otwartym światem

Piotr Nielubowicz, CFO i Karolina Gnaś, VP ds. relacji inwestorskich CD Projekt: Core naszej strategii to zdecydowanie oparte na fabule, duże gry AAA z otwartym światem