Czy Mirbud zasługuje na taką wycenę jak Budimex?

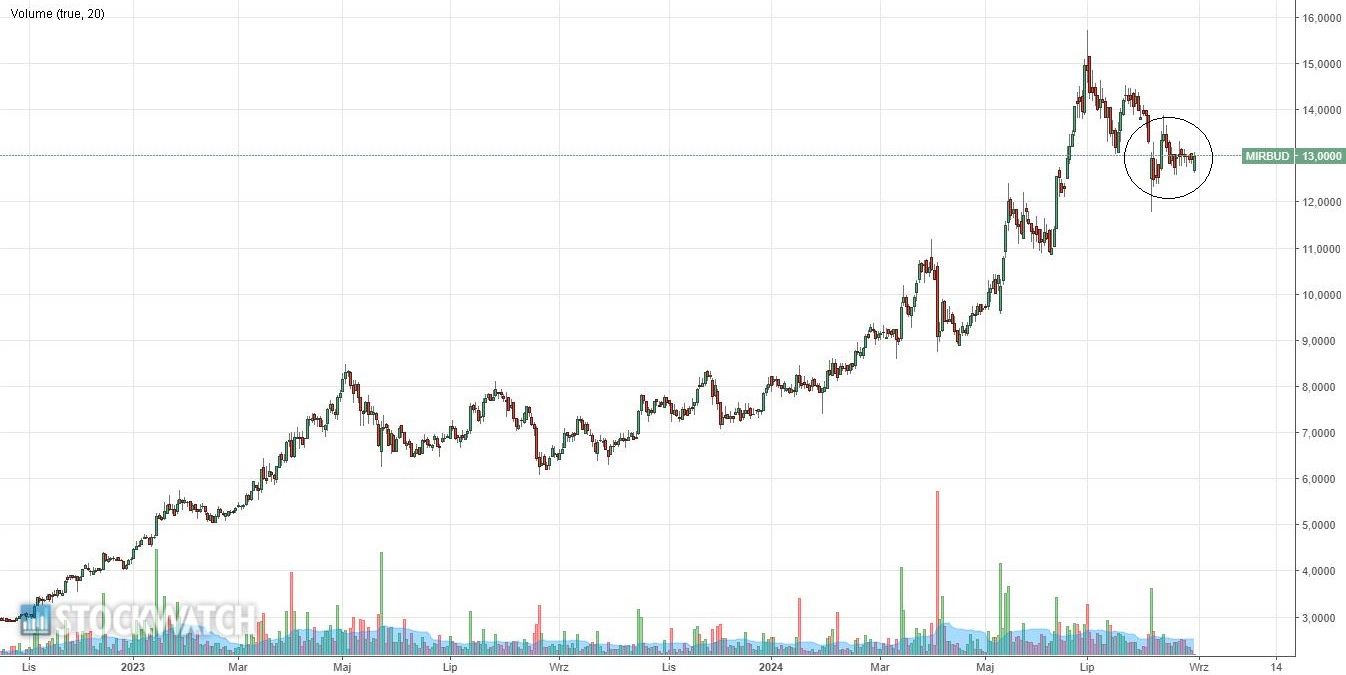

Do pułapu 13 zł za akcję przykleiły się od połowy sierpnia notowania Mirbudu, który ma za sobą potężne zwyżki. W porównaniu z pandemicznym dołkiem kurs wzrósł do tej pory 23-krotnie, przez co spółkę spokojnie można określić mianem króla trwającej na GPW hossy, a jeszcze na przełomie czerwca i lipca padł kolejny rekord wszech czasów.

Kliknij, aby powiększyć

Rekordowa rekomendacja dla akcji Mirbudu. Analityk chwali backlog i wyniki spółki

Jednak do niemal całkowitego wygaszenia zmienności wystarczyło zaledwie kilka tygodni. O tym, że notowania spółki mogą mieć jeszcze potencjał umocnienia, mogła świadczyć sięgająca 20 zł (a więc przekładająca się na przekraczający 50 proc. potencjał zwyżek) lipcowa wycena biura Trigon DM. Jednak poważniejszej reakcji nie przyniosły nawet wstępne wyniki za pierwsze półrocze, które spółka opublikowała 20 sierpnia. Jak ocenia Robert Maj z Ipopemy Securities, opublikowane w bieżącym tygodniu przez Mirbud wyniki za drugi kwartał wypadły powyżej rynkowych oczekiwań, ale zgodnie z wynikami wstępnymi.

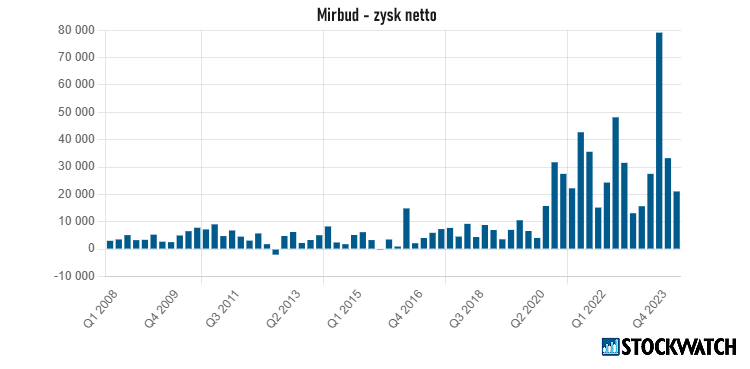

– Na czysto spółka wypracowała 21 mln zł, choć prognozy mówiły o 12,5 mln zł zysku netto – wskazuje analityk.

Według niego w wynikach za drugi kwartał widać jednak spadek marż w budownictwie drogowym, co mogło być spowodowane przez trudny i opóźniony kontrakt na S1 koło Węgierskiej Górki. Brak rewaluacji kontraktów przez GDDKiA w bieżącym roku wpływa również na spadek marż w segmencie drogowym w porównaniu do ubiegłego roku. Zdaniem specjalisty dlatego potrzeba kolejnej fali rewaloryzacji kontraktów w celu pokrycia nadmiarowych kosztów zwłaszcza na trudnych geologicznie kontraktach.

– Na koniec czerwca Mirbud informował, że w kolejce do realizacji czekają zlecenia na kwotę przekraczającą 6 mld zł – przypomina Maj.

Kurs akcji Mirbudu stanął w miejscu. Ekspert: Marża operacyjna gorzej od prognoz

Jak zaznacza ekspert Ipopemy Securities, taka wielkość portfela czyni Mirbud jedną z największych spółek z branży budownictwa infrastruktury w Polsce. Bardziej wymagający jest tymczasem Krzysztof Pado z firmy brokerskiej DM BDM, który przyznaje, że wstępne wyniki za drugi kwartał wypadły nieco lepiej od oczekiwań rynkowych, ale dodaje, że było też trochę słabszych akcentów.

– Przychody były zgodne z moją prognozą, ale wyższe od średniej z oczekiwań analityków, podczas gdy zysk netto wypadł lepiej i od moich szacunków, i od średniej rynkowej – zauważa analityk.

Źródło: Opracowanie własne/StockWatch.pl

Kluczowe pytanie jego zdaniem brzmi jednak, jaki został rozpoznany odpis związany z pożarem przy Marywilskiej Jak jednocześnie zastrzega specjalista, dużo gorzej prezentują się jednak wyniki operacyjne. Jeszcze marża operacyjna obliczana na wynikach skonsolidowanych była tylko trochę niższa, niż wcześniej zakładał, ale już ta bazująca na wynikach jednostkowych wypadła najniżej od trzech lat.

– To efekt prawdopodobnie normalizacji marży po rozpoznania przez spółkę waloryzacji starych kontraktów w poprzednich dwóch kwartałach– tłumaczy ekspert DM BDM.

Czy Mirbud zasługuje na taką wycenę jak Budimex? Ekspert ma wątpliwości

Według niego rynek słusznie nagradza Mirbud za budowanie coraz silniejszej pozycji rynkowej. Dzięki pęczniejącemu portfelowi kontraktów spółka w ciągu 2-3 lat ma szansę wskoczyć na nowy poziom przychodów. Jednak Pado studzi entuzjazm tych inwestorów, którzy w Mirbudzie widzieliby nowy Budimex.

– Przede wszystkim spółka nie może pochwalić się tak silnym akcjonariuszem, jakim w przypadku Budimeksu jest Ferrovial. To daje mu dostęp do bezcennego know-how – tłumaczy specjalista.

Jak dodaje, strategię Mirbudu zakładającą wejście w segment kolejowy należy ocenić bardzo dobrze, w sytuacji kiedy potencjał rynku projektów drogowych się kurczy. Spółka wiosną przeprowadziła emisję akcji, z której kapitał ma posłużyć przejęciu mniejszego podmiotu z tego segmentu. Mimo to zdaniem eksperta DM BDM inwestorzy zdecydowanie nie powinni oczekiwać w tej kwestii efektów z dnia na dzień.

– Budimex też próbował wejść w segment kolejowy, jednak przejęcie Przedsiębiorstwa Napraw Infrastruktury zakończyło się stratami. Potem spółka próbowała organicznie budować obecność w tym segmencie, co zajęło kilka lat, nawet mimo tego że dysponowała know-how od Ferroviala – wskazuje Pado.

Źródło: Opracowanie własne/StockWatch.pl

Czy warto kupić akcje Mirbudu? Analityk: Tak, ale dywidendy do poprawki

Tymczasem według Maja z Ipopemy Securities Mirbudowi powinno pomagać to, że kursy akcji spółek z wypełnionymi portfelami zleceń powinny się zachowywać lepiej od rynku. W okresach dekoniunktury mogą wręcz zarabiać więcej, bo za sprawą niższej aktywności w budownictwie spadają koszty materiałów.

– Papiery Mirbudu są notowane przy mnożnikach wyceny niższych niż akcje Budimeksu. Pamiętając o wszystkich różnicach między spółkami trzeba jednak przyznać, że takie dyskonto nie jest uzasadnione – ocenia analityk.

Jak przyznaje specjalista, na pewne zmniejszenie tej luki pozwoliła przecena akcji samego Budimeksu – w porównaniu ze szczytem z maja na fali przeceny na szerokim rynku jego akcje potaniały już o jedną czwartą. Jednak ogromny wpływ na istnienie dyskonta ma fakt, że Budimex wypłaca regularnie wysoką dywidendę. Mirbud zyskami z akcjonariuszami podzielił się ostatnio już piąty rok z rzędu, jednak w większości przypadków stopa dywidendy nie przekraczała 2 proc.

– Inwestorzy się przekonali do spółki, ale aby dyskonto w wycenie względem największego gracza na rynku nadal się zmniejszało, Mirbud musi poprawić politykę dywidendową – przekonuje ekspert Ipopemy Securities.

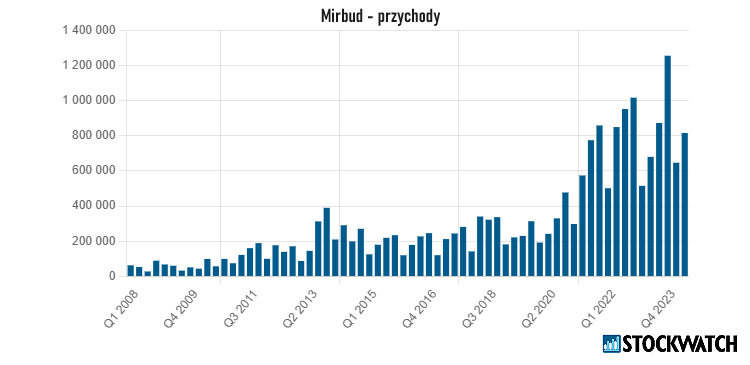

Mirbud działa przede wszystkim jako generalny wykonawca lub generalny realizator we wszystkich segmentach budownictwa. Od 2008 r. spółka jest notowana na warszawskiej giełdzie; wchodzi w skład indeksu sWIG80. W 2023 r. miała 3 322 mln zł skonsolidowanych przychodów.