Elektrotim jest mocnym kandydatem do miana tegorocznej gwiazdy parkietu

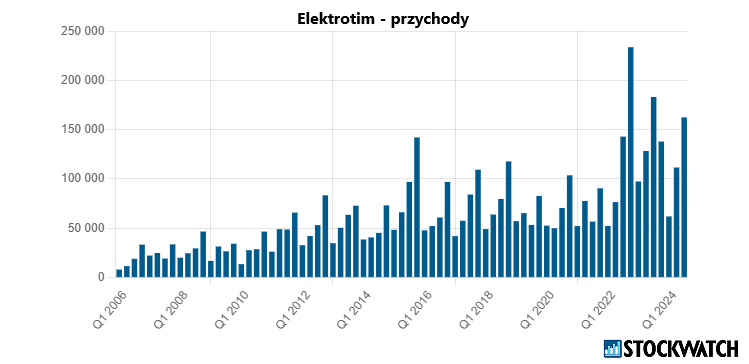

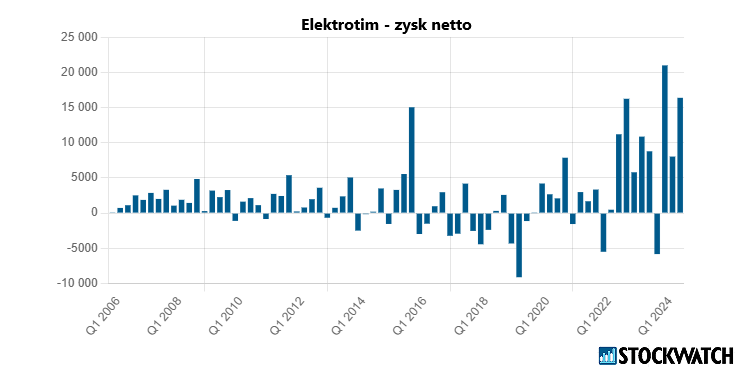

W III kwartale Elektrotim pokazał się z mocnej strony. W minionym okresie spółka co prawda zanotowała 11-proc. spadek przychodów do 162,5 mln zł, ale już na poziomie zysków i rentowności pokazała solidny progres. Wynik netto podskoczył r/r o niemal 70 proc. do 16,4 mln zł, a rentowności brutto ze sprzedaży urosła o 3,7 pp do 18,7 proc. Inwestorzy ciepło przyjęli raport, a najlepszym tego dowodem jest nowy szczyt hossy na kursie akcji.

– Wyniki były zbliżone do moich prognoz. Przychody były nieco niższe od tego czego się spodziewałem, natomiast marża brutto na sprzedaży była wyższa. Zakładam, że wyniki za lata 2024 i 2025 będą dobre. Spodziewam się, że wyniki w 2024 r. będą na tyle wysokie, że w 2025 r. nie będzie dużej progresji zysków – mówi dla StockWatch.pl Dariusz Nawrot, analityk Noble Securities.

Kliknij, aby powiększyć

W jego ocenie w ostatnich dwóch latach Elektrotim uwiarygodnił się podczas rządów obecnego prezesa. Wyniki spółki są bardziej stabilne i bardziej przewidywalne.

– Za poprzedniego zarządu zmienność wyników była dużo większa, po 2-3 latach dobrych, przychodziły dwa lata słabsze. Obecnie takiej zmienności nie widać i wydaje się, że tego nie będzie. Jakość zarzadzania spółką się poprawiła – ocenia Dariusz Nawrot.

Narastająco po trzech kwartałach przychody grupy Elektrotim wyniosły 336 mln zł, wobec 409,0 mln zł w tym samym okresie roku 2023. Zysk netto wyniósł 45,4 mln zł, wobec 26,6 mln zł przed rokiem.

– W trzecim kwartale 2024 r. wyniki Elektrotim na poziomie marżowości były lepsze od moich oczekiwań, były nawet lepsze niż w drugim kwartale, gdzie również były bardzo dobre – komentuje dla StockWatch.pl Krzysztof Pado, analityk Domu Maklerskiego BDM.

Źródło: Opracowanie własne/StockWatch.pl

Portfel zamówień wygląda dobrze

Grupa Elektrotim na dzień 30 września 2024 r. posiadała portfel zamówień w wysokości 589,6 mln zł, wobec 473,8 mln zł na dzień 30 września 2023 r. To wzrost o 24 proc.

– Portfel zamówień wygląda dobrze, jest jeden duży kontrakt, ze Strażą Graniczną na budowę bariery perymetrycznej, ale jest też szereg kontraktów średniej wielkości, więc jest to portfel zdywersyfikowany. Przychody w 2025 r. powinny wyglądać więc bardzo dobrze. Spółka nie sygnalizuje, żeby miała problemy związane z marżowością, sytuacja kosztowa w budownictwie również jest dobra i nie ma wzrostów cen materiałów i podwykonawców. Perspektywa na rok 2025 jest dobra – ocenia Krzysztofa Pado.

Elektrotim koncentruje swoją działalność w sektorze dystrybucji energii, obronności i inwestycji samorządowych. Spółka działa w obszarach rynku trochę bardziej niszowych niż największe spółki budowlane z GPW. Elektrotim działa w sektorze obronnym i dystrybucji energii, gdzie nakłady inwestycyjne w najbliższych latach maja rosnąć. Zarząd spółki zapowiada, że będzie się koncentrował na dotychczasowych obszarach działalności.

– Moim zdaniem Elektrotim powinien robić to, na czym się dobrze zna, a posiada wysoką specjalizację w przemyśle obronnym, dystrybucji energii i energetyce odnawialnej. Uważam, że te obszary wystarczą i nie muszą wychodzić daleko, na mniej znane terytoria. Tu gdzie są uzyskują wysokie marże i powinni się tego trzymać – ocenia Dariusz Nawrot.

Kontrakty małe i średnie w centrum zainteresowania

Przedstawiciele spółki zapowiedzieli, że Elektrotim będzie się koncentrował na realizacji kontraktów małych i średnich a nie będzie starał się o kontrakty duże. To jest kontynuacja obecnej strategii.

– Spółka taką strategię realizuje od dawna. Duży kontrakt ze Strażą Graniczną na barierę perymetryczną wynikał z tego, że spółka miała już kompetencje zdobyte na mniejszych zleceniach i była to naturalna droga, aby taki kontrakt pozyskać. To jest segment, gdzie spółka czuje się dobrze. Z jednej strony spółka ma silną pozycję kapitałową, co pozwala jej konkurować z mniejszymi podmiotami, a z drugiej strony duże podmioty obecne na GPW nie wchodzą w obszar kontraktów po kilkadziesiąt mln zł. Elektrotim znalazł więc swoją niszę – zaznacza Krzysztof Pado.

Źródło: Opracowanie własne/StockWatch.pl

Jak dodaje, Elektrotim żeby istotnie zwiększyć przychody pewnie będzie musiał co jakiś czas pozyskać większy kontrakt. Istotnym czynnikiem jest też to, że spółka posiada dobrą sytuację bilansową, ale nie aż tak, żeby uczestniczyć w dużych kontraktach.

– To dobra strategia. To średniej wielkości firma, kontrakty duże są dla dużych firm, większych niż Elektrotim. Przy dużych kontraktach trzeba mieć solidne zaplecze finansowe, Elektrotim ma dobrą sytuację bilansową, ale nie aż tak, żeby uczestniczyć w dużych kontraktach. Drugi element jest taki, ze w przypadku dużych kontraktów różne ryzyka mogą się pojawić i na dużym kontrakcie może być słaby wynik a Elektrotimowi nie jest to potrzebne. Lepiej mieć więcej średniej i mniejszej wielkości kontraktów niż kilka dużych – przekonuje Dariusz Nawrot.

Miliard złotych przychodów możliwy już wkrótce

W całym 2023 r. Elektrotim wypracował 546,9 mln zł przychodów ze sprzedaży. W 2024 r. po trzech kwartałach 2023 r. spółka wygenerowała 336 mln zł. Artur Więznowski, prezes Elektrotimu podczas konferencji wynikowej powiedział, że spółka szykuje się na nawet podwojenie najpierw backlogu i później przychodów. Zaznaczył, że to na pewno nie nastąpi w 2025 r. Nie wykluczył, że w średniej perspektywie osiągnie roczne przychody na poziomie 1 mld zł.

– To jest możliwe, ale nie wcześniej niż w roku 2028. W 2025 r. spodziewam się przychodów Elektrotimu na poziomie ponad 620 mln zł – prognozuje Dariusz Nawrot.

Dariusz Kozikowski, członek zarządu Elektrotim spodziewa się, że rok 2025 w segmencie trakcja będzie przełomowy z uwagi na inwestycje na rynku kolejowym. Również w ramach KPO spodziewa się wielu inwestycji w infrastrukturę transportową miejską, w tym tramwaje i trolejbusy, do tego mają dojść przetargi PKP PLK.

– Spółka jest na poziomie blisko 600 mln zł przychodów rocznie. Wydaje się, że segmenty gdzie działa będą zwiększały inwestycje w ciągu 4-6 lat więc możliwe, że poziom miliarda przychodów rocznie uda się osiągnąć, ale żeby tak się stało, to spółka będzie musiała pozyskiwać również większe kontrakty – podkreśla Krzysztof Pado.

W dwa lata akcje Elektrotimu podrożały o blisko 570 proc.

Od ponad dwóch lat akcje Elektrotimu znajdują się w trendzie wzrostowym, w tym czasie podrożały blisko 570 proc. Od początku roku walory spółki zwyżkowały o 148 proc., co stawia Elektrotim w czołówce warszawskiego parkietu.

– Kurs akcji może jeszcze kilkanaście procent wzrosnąć w perspektywie kilku miesięcy. Uważam, że dużo bardzo dobrych informacji i wyników 2025 r. jest już w obecnej wycenie akcji. Kurs akcji na słabym rynku wzrósł w skali roku o 180 proc. – to bardzo dużo. Akcje nadal nie są drogie, ale moim zdaniem są ciekawsze alternatywy inwestycyjne, także w branży budowlanej czy okołobudowlanej, gdzie Elektrotim się znajduje – podsumowuje Dariusz Nawrot z Noble Securities.

Elektrotim nadal może pozytywnie zaskakiwać rynek, żeby tak się stało to powinny się zwiększać przychody a marże powinny być co najmniej na zbliżonym poziomie do obecnego.

– Na pewno w ostatnich kwartałach spółka przebijała oczekiwania pod kątem wyników, udało się także uporządkować grupę, sprzedano problematyczną spółkę Zeus. To na pewno inwestorzy docenili. Moja ostatnia rekomendacja była „akumuluj”. Jest pytanie, czy spółka będzie nadal pozytywnie zaskakiwać rynek. Jeżeli nadal będzie się udawało spółce zwiększać portfel, to będą się zwiększać przychody, jeżeli marże istotnie nie będą spadać, to spółka nadal pozytywnie może zaskakiwać oczekiwania inwestorów. Nie mam obaw o czwarty kwartał 2024 r. i pierwszą połowę 2025 r., jest pytanie jak będą wyglądać koszty w drugiej połowie 2025 r. i 2026 r. – przekonuje Krzysztof Pado z DM BDM.

W 2025 r. ma być nowa strategia

W grudniu 2023 r. akcje Elektrotim weszły w skład indeksu sWIG80 i wtedy znalazły się na radarze funduszy TFI i OFE. W niektórych portfelach akcje Elektrotimu już były wcześniej, ale teraz zwracają one na nie większą uwagę.

Prezes Artur Więznowski zapowiedział, że późną jesienią 2025 r. Elektrotim zamierza opublikować strategię o prawdopodobnie 5-letnim horyzoncie. Spółka już nad nią pracuje. Z deklaracji prezesa można wywnioskować, że strategia będzie zakładać wzrost spółki w jej „tradycyjnych” segmentach, ale również będzie zakładać wejście w nowe obszary działalności.

– Duża przestrzeń jest w elektromobilności, elektryfikacji transportu miejskiego, dostawach w aglomeracjach miejskich, magazynach energii no i nie schodzi z naszego radaru energetyka jądrowa – powiedział Artur Więznowski.

Nowa strategia Elektrotim może być nowym, pro wzrostowym impulsem dla cen akcji.

Elektrotim specjalizuje się w wykonawstwie instalacji elektrycznych i systemów automatyki dla budownictwa i przemysłu. Spółka jest notowana na GPW od 2007 r.