Źródło: ATTrader.pl

Pod znakiem silnych spadków upłynęła pierwsza połowa dnia na giełdzie w Warszawie. O godzinie 12:24 taniały akcje prawie 55 proc. notowanych tam spółek (drożały 30,2 proc.), co przekładało się na spadek indeksu WIG20 o 2,13 proc. do 1.627 proc., WIG o 1,99 proc. do 45.174 pkt., mWIG40 o 2,28 proc. do 3.197 pkt., a sWIG80 o 0,35 proc. do 11.015 pkt. Tym samym z wczorajszego optymizmu inwestorów, napędzanego malejącą dynamiką zachorowań na COVID-19 w Europie i nadziejami na powolne luzowanie obostrzeń wprowadzonych w związku z epidemią, dziś już niewiele zostało. Podobnie duże spadki mają miejsce na większości europejskich parkietów.

To zdecydowane pogorszenie nastrojów na globalnych rynkach akcji ma aż trzy źródła. Jednym z nich jest nawrót obaw przed silną recesją w tym roku, do czego przyczynkiem stały się opublikowane jeszcze wczoraj, mocno skorygowane w dół prognozy przez Międzynarodowy Fundusz Walutowy. Prognozy, zgodnie z którymi w 2020 roku światowa gospodarka ucierpi najmocniej od Wielkiego Kryzysu z lat 30-tych.

Humory inwestorom psuje taniejąca ropa. Po wczorajszych danych o silnym wzroście jej zapasów w USA, cena baryłki ropy WTI ponownie spadła poniżej granicy 20 dolarów, co budzi na rynkach obawy o przyszłość całego sektora naftowego. Obawy te są tym większe, że spadek ma miejsce pomimo niedawnej decyzji OPEC i innych producentów ropy, o cięciu wydobycia o około 10 proc.

W to wszystko dodatkowo wpisuje się start sezonu publikacji raportów kwartalnych przez spółki z Wall Street, co budzi uzasadnione obawy nie tylko o wyniki spółek w I kwartale, ale również w kwartałach kolejnych.

Katalog złych informacji nie jest jeszcze zamknięty. O godzinie 14:30 zostaną opublikowane marcowe dane o sprzedaży detalicznej (prognoza: -8,0 proc. M/M), a trzy kwadranse później o produkcji przemysłowej (prognoza: -4 proc. m/m), które pokażą faktyczny wpływ epidemii koronawirusa na amerykańską gospodarkę. Innym podażowym impulsem może być zaplanowana na godzinę 20:00 publikacja raportu Fed o stanie gospodarki (Beżowa Księga). Nie można też zapominać o spółkach z Wall Street, które dziś pochwalą się wynikami za I kwartał. Będzie to m.in. Bank of America, Citigroup, Goldman Sachs, UnitedHealth i U.S. Bancorp.

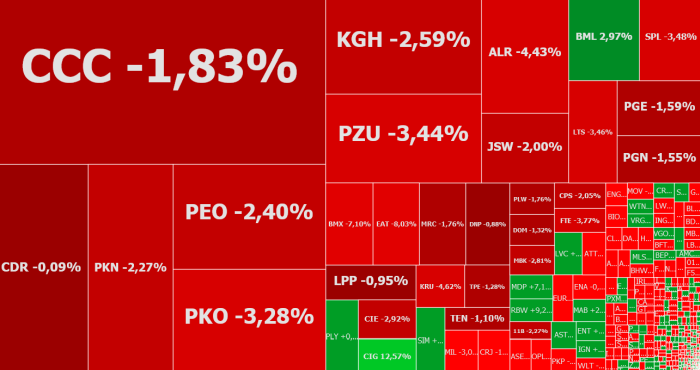

Indeks WIG20 w dół ściągają dziś głównie spadki akcji PKO BP (-3,0 proc.), PZU (-3,4 proc.) i PKN Orlen (-2,3 proc.). Najbardziej gorącą spółką jest jednak od wczoraj CCC. W południe jej akcje taniały o 2,3 proc. do 45,92 zł, po tym jak wczoraj podrożały o 32,77 proc. Początek sesji jednak przyniósł kontynuację tego wtorkowego rajdu w górę napędzanego głównie nadziejami na otwarcie sklepów w galeriach handlowych. Na otwarciu dnia akcje CCC podrożały o 14,9 proc. do 54 zł, żeby kwadrans później poszybować do 56,80 zł (+20,85 proc.). To jednak było wszystko na co stać było popyt. Kolejne godziny to już systematyczne spadki z dziennych maksimów, podsycane nieoficjalnymi informacjami, że na otwarcie galerii handlowych w Polsce trzeba będzie zaczekać do maja (plan działań odmrażających gospodarkę rząd ma przedstawić w czwartek).

Ciekawie przedstawia się sytuacja na wykresie dziennym CCC po tym niedanym porannym wystrzale w górę. Rajd byków został powstrzymany przez lukę bessy z 12 marca (47,40-54,05 zł), co może oznaczać koniec trwającej prawie 4 tygodnie wzrostowej korekty. Bo to była wzrostowa korekta bardzo silnych spadków z okresu luty-marzec. Szczególnie, że nadzieje na szybki powrót normalnej sprzedaży w sklepach obuwniczych CCC po otworzeniu galerii handlowych, wydaje się zdecydowanie na wyrost.

Dziś gorąco jest nie tylko na CCC, ale również na kilu innych spółkach. Akcje CI Games drożeją o 12 proc. do 0,773 zł, po podaniu informacji o 39 mln zł przychodów ze sprzedaży gry „Sniper Ghost Warrior Contracts”.

Kurs akcji Elektorobudowy rośnie natomiast o 16 proc. do 2,69 zł, po tym jak Mostostal Zabrze wyraził zainteresowanie „przedsiębiorstwa pod firmą Elektrobudowa lub zorganizowanej części tego przedsiębiorstwa”.