Wykład pierwszy

Artykuł powstał w ramach współpracy z Akademią Inwestowania PKN Orlen

Lokaty i konta oszczędnościowe to najpopularniejsza forma lokowania oszczędności wśród Polaków. Jednak po obniżce stóp procentowych w 2015 roku do najniższego poziomu w historii, oferta banków zwyczajnie przestała się opłacać. O ile bank nie jest przymuszony sytuacją zewnętrzną lub też nie stara się w krótkim czasie pozyskać większej liczby nowych klientów, na wysokie oprocentowanie depozytów nie ma co liczyć. Obecnie statystyczny depozyt oferuje zaledwie 1,43 proc. zysku w skali roku. Biorąc pod uwagę, że od zysku trzeba zapłacić jeszcze podatek Belki można mówić o realnych stratach na oszczędzaniu na lokacie w obliczu blisko 3-proc. inflacji.

Nic więc dziwnego, że w ostatnim czasie popularność zyskują obligacje skarbowe, które oferują wyższe oprocentowanie i mogą być indeksowane inflacją, a nieoparte na stopach procentowych, które uparcie są trzymane na rekordowo niskich poziomach.

Obligacje skarbowe to papiery wartościowe, emitowane w imieniu Skarbu Państwa przez Ministerstwo Finansów. W ten sposób rząd pożycza pieniądze i zobowiązuje się je zwrócić w określonym okresie z odsetkami. Czas, po którym obligacje zostaną wykupione, może wynosić od trzech miesięcy do nawet 12 lat w wypadku obligacji rodzinnych. Oprocentowanie też jest zależne od tego, na jak długo pożyczamy pieniądze. Tu obowiązuje zasada, że im dłuższy czas, tym oprocentowanie jest wyższe.

Na stronie www.obligacjeskarbowe.pl znajdziemy aktualną ofertę, w której można wyróżnić serie obligacji:

- OTS – 3-miesięczne obligacje o stałej stopie procentowej 1,5 proc.

- DOS – 2-letnie obligacje o stałej stopie procentowej 2,1 proc.

- TOZ – 3-letnie obligacje o zmiennej stopie procentowej (2,1 proc. w pierwszym okresie odsetkowym)

- COI – 4-letnie obligacje skarbowe o zmiennej stopie procentowej indeksowane inflacją (2,4 proc. w pierwszym okresie odsetkowym)

- EDO – 10-letnie obligacje skarbowe o zmiennej stopie procentowej indeksowane inflacją (2,7 proc. w pierwszym okresie odsetkowym)

Beneficjenci programu 500+ mogą skorzystać też z dedykowanych serii obligacji:

- ROS – 6-letnie obligacje o zmiennej stopie procentowej indeksowane inflacją (2,8 proc. w pierwszym okresie odsetkowym)

- ROD – 12-letnie obligacje o zmiennej stopie procentowej indeksowane inflacją (3,2 proc. w pierwszym okresie odsetkowym)

Obligacje kontra lokaty

W wypadku obligacji dla beneficjentów programu 500+ kwota, za jaką można nabyć obligacje obliczana jest jako suma miesięcznych kwot świadczenia od początku jego przyznania z uwzględnieniem kwoty należnej za miesiąc, w którym następuje zakup obligacji, pomniejszona o wartość poprzednio zakupionych Rodzinnych Obligacji Skarbowych. Pozostałe serie takich obostrzeń nie mają i można w nich ulokować dowolną sumę. Jest to jedna z głównych zalet obligacji skarbowych, gdyż w przeciwieństwie do ofert banków, gdzie gwarantowane są środki do 100 tys. euro (ok. 430 tys. zł) w danym banku przez BFG, w wypadku obligacji gwarantem spłaty całej kwoty inwestycji jest państwo.

Obligacje mają jeszcze dwie ważne zalety. Po pierwsze, są elastyczniejsze od lokat pod kątem warunków wejścia i wyjścia z inwestycji. Obligacje skarbowe możemy kupić już od 100 zł. Tyle wynosi cena nominalna jednej sztuki. Sprzedać je możemy w dowolnym momencie i liczbie, zachowując przy tym prawo do odsetek. W takiej sytuacji wartość narosłych odsetek jest pomniejszana o opłatę, która w wypadku obligacji 3-miesięcznych wynosi od 0 zł, a 10- i 12-letnich do 2 zł/sztuka. Lokaty są często obwarowane dodatkowymi warunkami (np. założenie rachunku w banku, limit kwoty), a ich zerwanie przeważnie powoduje utratę wszystkich odsetek i dotyczy całości środków.

Zostań orłem parkietu i już dziś dołącz do Akademii Inwestowania PKN Orlen

Trudne początki

Pomimo iż obligacje skarbowe należą do jednych z bezpieczniejszych instrumentów finansowych, rozpoczęcie przygody z nimi jest dużo trudniejsze niż w przypadku lokat. Aby założyć depozyt bankowy często nawet nie trzeba mieć konta w danym banku, wystarczy parę kliknięć w Internecie lub też wizyta w oddziale i przelanie środków. Aby zakupić obligacje należy albo pojawić się osobiście w jednym z oddziałów PKO Banku Polskiego bądź też w Punkcie Obsługi Klientów Biura Maklerskiego PKO BP. Istnieje też opcja zakupu obligacji przez Internet lub telefonicznie. Sama dyspozycja jednak nie wystarczy. Chcąc kupić obligacje skarbowe pośrednio stajemy się klientem Domu Maklerskiego PKO BP. To przez niego prowadzone są dyspozycje zakupu obligacji i także strona www.zakup.obligacjeskarbowe.pl jest z nim powiązana. Oznacza to konieczność zawarcia z BM PKO Banku Polskiego umowy o przyjmowanie lub przekazywanie zleceń nabycia i zbycia instrumentów finansowych do innego podmiotu w celu ich wykonania (tzw. umowa PPZ).

Aby taką umowę zawrzeć, trzeba wypełnić ankietę, dokładnie taką samą, jaka czeka na chcących założyć konto w Domu Maklerskim PKO BP. Oznacza to konieczność odpowiedzi również na pytania sprawdzające wiedzę z tematu akcji, funduszy czy produktów strukturyzowanych, a przecież chcieliśmy tylko kupić bezpieczne obligacje! Wedle zapewnień pracowników, błędne odpowiedzi w zakresie tematów niepowiązanych z obligacjami nie powinny powodować wykluczenia możliwości zakupu papierów dłużnych, ale i tak sam fakt konieczności wypełniania takiej ankiety może wzbudzić konsternację u klienta.

Gdy przebrniemy przez ankietę, konieczna jest aktywacja konta w sieci, na którym będziemy widzieć swoje obligacje. Można to zrobić tylko zakupując minimum jedną obligację i przelewając środki z własnego konta, które od tego momentu będzie kontem powiązanym. To istotna sprawa, gdyż odsetki od obligacji jak i środki z ich wykupu trafią właśnie na to konto. Na szczęście kolejne zakupy obligacji nie wiążą się już z tak skomplikowanymi procedurami. Posiadając konto w systemie możemy przez internet zlecać zakup obligacji i po ich opłaceniu już następnego dnia pojawia się one na rachunku.

Czy to się opłaca?

Odpowiedź na pytanie o opłacalność obligacji jest uzależniona od wielu czynników. Pierwszym z nich jest wybór konkretnej serii. W wypadku obligacji 3-miesięcznych stopa zwrotu w postaci 1,5 proc. rocznie jest porównywalna z ofertami bankowymi. Zysk będzie trzeba pomniejszyć jeszcze o podatek Belki, co oznacza zarobione 1,22 proc. „na rękę” od zainwestowanej kwoty. Obligacje dwuletnie o stałej stopie procentowej na poziomie 2,1 proc. to ciekawsza oferta zwłaszcza dla większych kwot, bo jest wyższa od tego, co potrafi zaoferować większość banków na lokatach. Zysk netto po podatku z nich wyniesie 1,7 proc.

Jeśli idzie o obligacje trzyletnie kupon otrzymujemy co pół roku, a marża obliczana jest na podstawie stóp procentowych. Zakładając brak zmian ze strony RPP w tej kwestii można liczyć na 2,1 proc. rocznie w całym okresie oszczędzania, co oznacza stopę zwrotu identyczną jak w wypadku obligacji dwuletnich. Różnicą będzie wypłacanie co pół roku odsetek w czasie oszczędzania, a w wypadku obligacji dwuletnich odsetki wraz z zainwestowaną kwotą otrzymamy po dwóch latach w momencie wykupu danej serii papierów dłużnych.

Żadne z powyższych obligacji niestety nie gwarantują stopy zwrotu wyższej od inflacji, która wg sierpniowego odczytu GUS wynosi 2,9 proc. Dlatego korzystniejszą alternatywą są obligacje indeksowane inflacją (serie COI, EDO, ROS i ROD). Ich mechanizm zakłada, iż premia doliczana jest do oficjalnego odczytu inflacji. Przykładowo dla październikowej serii obligacji czteroletnich COI1023 (10 oznacza październik, 23 to 2023 rok czyli termin ich wykupu) w pierwszym okresie odsetkowym uzyskamy 2,2 proc. pomniejszone o podatek od zysków kapitałowych (w sumie, więc 1,78 proc.). Jednak kolejny okres odsetkowy będzie naliczony według odczytu inflacji za poprzedzający miesiąc (w tym wypadku będzie to sierpień 2020, gdyż na początku października 2020 roku nie będzie jeszcze znany odczyt inflacji za wrzesień 2020 r.) wraz z dodaną premią w wysokości 1,25 proc. Gdyby przyjąć dane dot. inflacji z sierpnia tego roku wyliczenie wyglądałoby następująco:

Inflacja za sierpień 2019 + 1,25 proc. = 2,9 proc. + 1,25 proc. = 4,15 proc. x 0,81 (19 proc. podatku Belki) = 3,36 proc.

Oznaczałoby to zwrot z inwestycji o 0,46 proc. większy od inflacji. Jeszcze większe zyski mogłyby zapewnić obligacje 10 letnie serii EDO (marża ponad inflację 1,5 proc.) czy też obligacje dla beneficjentów programu 500+ (odpowiednio marża 1,75 proc. dla 6-latek i 2 proc. dla 12-latek). W wypadku 12-letnich obligacji ROD oznaczałoby to zysk netto w wysokości 4,7 proc., czyli wartość całkiem przyzwoitą nawet jak na warunki rynku obligacji korporacyjnych. Warto jednak pamiętać, iż tylko seria obligacji COI (4-letnie) gwarantuje wypłatę odsetek co roku na konto, pozostałe z obligacji indeksowanych inflacją są kapitalizowane (co zapewnia wyższą stopę zwrotu dzięki procentowi składanemu), a wypłata całości kapitału ma miejsce dopiero przy ich wykupie.

Poniższa grafika przedstawia stopy zwrotu z poszczególnych serii obligacji w pełnym okresie ich trwania. W wyliczeniu przyjęto założenie, iż inflacja będzie wynosić średnio 2,9 proc. (tyle ile obecnie), stopy procentowe nie ulegną zmianie, a podatek Belki nadal będzie wynosił 19 proc. Kwota inwestycji wyniosła w przykładzie 10.000 zł, a wypłaty dla obligacji serii TOZ i COI nie były reinwestowane.

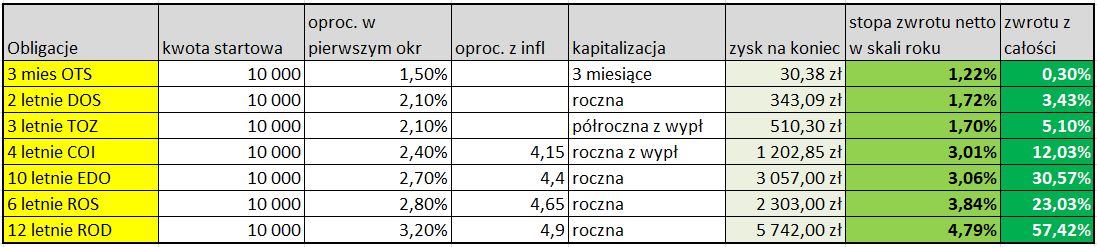

Symulacja stóp zwrotu z poszczególnych serii obligacji

Jak widać roczna stopa zwrotu netto najciekawiej wypada w przypadku obligacji dla beneficjentów programu 500+ (ROS i ROD). Przyrost kapitału startowego o ponad 50 proc. w 12 lat bez większego ryzyka to ciekawa perspektywa. Dla pozostałych obligatariuszy bicie inflacji (przy założeniu stałej na poziomie 2,9 proc.) po opodatkowaniu podatkiem Belki okazało się nieznaczne (od 0,11 do 0,16 proc.). Istotny wzrost inflacji powyżej 3 proc. będzie oznaczał, że obligacje indeksowane inflacją przed ową nie obronią. Szczególne znaczenie ma to dla walorów 4 i 6-letnich, gdzie pierwszy okres odsetkowy ma większe znaczenie niż dla 10 i 12-letnich (większy mianownik i liczba kapitalizacji rocznych). Z drugiej jednak strony coroczna wypłata pieniędzy z obligacji 4-letnich na konto pozwala na ich inne, efektywniejsze zainwestowanie w tym czasie.

Obligacje nie zawsze bezpieczne

Pomimo iż obligacje skarbowe są gwarantowane przez państwo niosą one ze sobą kilka dodatkowych ryzyk, o których warto pamiętać. Oczywistym jest możliwość braku wypłacalności emitenta, czyli w tym przypadku Skarbu Państwa. W Polsce miało to miejsce raz i dotyczyło obligacji wyemitowanych przed Drugą Wojną Światową, których spłaty odmówił PRL. Gdy w latach 70. rząd Gomułki został przymuszony do spłaty przedwojennego długu, wobec wstrzymania kredytów dla Polski, władze PRL wypłaciły zagranicznym posiadaczom papierów 40 proc. ich nominalnej wartości. Papiery polskich obligatariuszy nigdy nie zostały spłacone.

W przypadku obligacji indeksowanych inflacją trzeba wiedzieć, że nie zawsze chronią one przed inflacją. Wszystkiemu winny jest podatek Belki. W wypadku, gdy inflacja wzrośnie do wartości przeszło 5,34 proc. będzie on miał na tyle duże rozmiary, że skonsumuje marżę odsetkową. Przykładowo:

- 5,34 proc. inflacji + 1,25 proc. (obligacje 4 letnie COI) = 7,25 proc * 0,81 = 5,338 proc. netto

- 6,5 proc. inflacji + 1,5 proc. marży (obligacje 10 letnie EDO) = 7,5 proc. 0,81 = 6,07 proc. netto

- 7,5 proc. inflacji + 1,75 proc. marży (obligacje 6 letnie ROS) = 9,25 proc. * 0,81 = 7,49 proc. netto

- 8,6 proc. inflacji + 2 proc. marży (obligacje 12 letnie ROD) = 10,6 proc. * 0,81 = 8,59 proc. netto

Tak mocny wzrost inflacji wydaje się mało prawdopodobny jednak warto pamiętać, że ostatni raz w Polsce zanotowano dwucyfrową inflację (10,1 proc.) w 2000 roku, więc nie tak dawno temu. Zakładając szybki wzrost inflacji należałoby się liczyć z drastycznym wzrostem stóp procentowych, co zwiększałoby atrakcyjność obligacji opartych o nie kosztem tych indeksowanych inflacją. Dodatkowo należy pamiętać o pierwszym okresie odsetkowym, którego oprocentowanie jest stałe, co oznacza, że trwała inflacja powyżej 4 proc. będzie bardzo trudna do pokonania dla papierów dłużnych (chyba, że marże odsetkowe dla pierwszego okresu zostaną podniesione).

Kolejnym z ryzyk jest tempo wzrostu inflacji. Jeśli będzie ono skokowe dana seria obligacji może być indeksowana na dużo gorszych warunkach (niższy odczyt inflacji za konkretny miesiąc) niż będzie się przedstawiać realna inflacja w następnych miesiącach.

Na koniec trzeba pamiętać o tym, że ew. wcześniejsze zakończenie inwestycji w obligacje, czyli złożenie dyspozycji przedterminowego wykupu posiadanych obligacji oznacza, że wartość narosłych odsetek zostanie pomniejszona o opłatę, która wynosi 2 zł od każdej obligacji (dla 10 i 12-letnich obligacji) lub 0,70 zł w przypadku obligacji 2, 3, 4 i 6-letnich. Opłata jest pobierana w pełnej wysokości (gdy wartość narosłych odsetek jest większa od wartości opłaty) lub do wysokości narosłych odsetek, (gdy wartość narosłych odsetek jest mniejsza od wartości opłaty). W wypadku obligacji 3-miesięcznych opłata za przedterminowy wykup nie jest pobierana.

Dla kogo więc obligacje skarbowe?

Mimo iż, rozpoczęcie przygody z inwestycją w obligacje skarbowe wymaga nieco zachodu, stanowią one ciekawą alternatywę dla popularnych produktów bankowych takich jak lokaty czy konta oszczędnościowe. Szczególnie w wypadku obligacji indeksowanych inflacją oraz tych przeznaczonych dla beneficjentów programu 500+, mogą one znacząco przebijać oferty polskich banków, a także chronić przed inflacją, która nie przekroczy 4-5 proc. W wypadku tych obligacji jednak kwota, jaką można zainwestować ograniczona jest do wartości środków otrzymanych z rządowego programu.

Co ciekawe z założenia „antyinflacyjne” obligacje najlepiej spiszą się w warunkach deflacji, z powodu stałej marży, która jest dodawana bez względu na wysokość deflacji. Należy jednak pamiętać o szeregu ryzyk jak np. możliwość skokowego wzrostu inflacji czy też fakcie niższego oprocentowania w pierwszym okresie inwestycji.

Ciekawą opcją w wypadku obligacji skarbowych jest też możliwość posiadania konta IKE, co oznacza zwolnienie z podatku Belki (lub też jego odroczoną zapłatę), co znacząco zwiększa stopę zwrotu z obligacji. Niestety, posiadając IKE obligacyjne, nie możemy mieć już IKE akcyjnego (wyjątkiem jest płatne Super IKE oferowane przez PKO BP, można też równocześnie akcyjne IKZE).

Podsumowując, obligacje skarbowe w długim terminie mogą obronić kapitał przed średniowysoką inflacją, a także stanowić alternatywę dla lokat i kont oszczędnościowych, których oprocentowanie średnio jest niższe od tego co oferuje państwo. W zamian za nieco wyższy zysk wymagają jednak nieco więcej czynności i uwagi od inwestującego.