Fot. Spółka

JWW Invest świadczy usługi na rynku energetyki zawodowej i przemysłowej oraz na rynku konstrukcji stalowych i rurociągów. Grupa specjalizuje się w modernizacjach i remontach urządzeń energetycznych, w tym szczególnie montażu części ciśnieniowych kotłów, wymienników ciepła, zbiorników i innych urządzeń okołokotłowych, a także rurociągów niskoprężnych i wysokoprężnych.

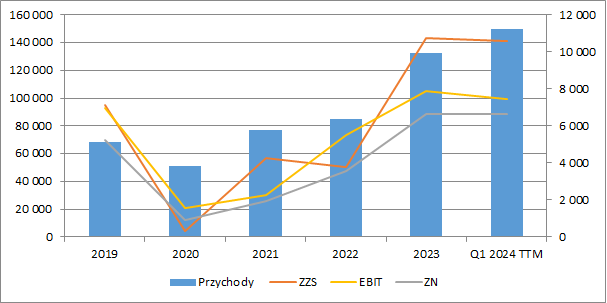

Istotnym momentem w historii JWW Invest jest rok 2020 r. To właśnie w środku pandemii przychody i zyski spółki złapały przysłowiowy grunt i w kolejnych latach systematycznie rosły. W 2023 r. grupa pokazała 132 mln zł przychodów ze sprzedaży i 6,6 mln zł zysku netto, czyli odpowiednio ponad 3x i 2x więcej niż w „covidowym dołku”. Początek roku 2024 już tak dobrze nie wypadł. O ile przychody nadal rosły, to wyniki na pozostałych poziomach rachunku zysków i strat zaliczyły mocną stagnację.

Źródło: Opracowanie własne/StockWatch.pl

Wyniki w ujęciu segmentowym

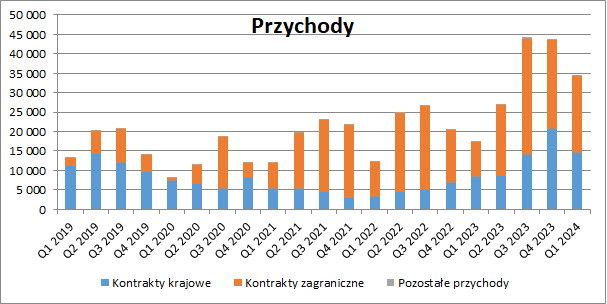

Grupa działa zarówno w Polsce jak również poza granicami naszego kraju (w minionym roku były to jedynie Niemcy) i z tego względu wyróżnia dwa segmenty sprawozdawcze tj. kontrakty krajowe oraz zagraniczne. Pozostała działalność w postaci badań i analiz technicznych oraz wynajmu sprzętu przynosi w tej chwili jedynie śladowe wartości przychodów.

– Z poniższego wykresu widzimy wyraźnie, że od dłuższego już czasu JWW zwiększa zakres działalności poza granicami Polski, ale istotnie zwiększyła się również wartość kontraktów realizowanych w kraju. W I kw. 2024 r. skonsolidowane przychody wyniosły 34,6 mln zł i były prawie dwukrotnie wyższe niż przed rokiem, przy czym te z kontraktów krajowych osiągnęły wartość 14,5 mln zł (+74 proc. r/r, +6,2 mln zł), a z zagranicznych 19,8 mln zł (+12 proc. r/r, +10,8 mln zł) – komentuje analityk StockWatch.pl w omówieniu sprawozdania JWW Invest za I kw. 2024 r.

Źródło: Opracowanie własne/StockWatch.pl

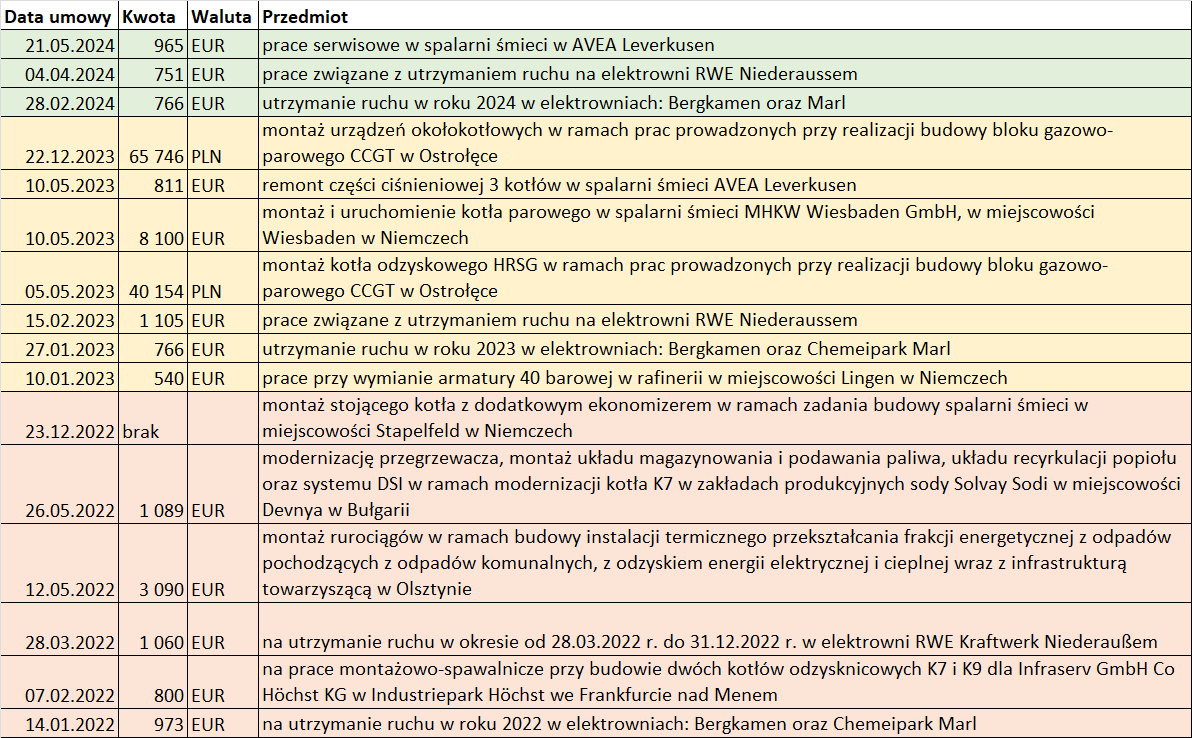

Analityk zaznacza, że jeżeli chodzi o działalność w Polsce, to jest ona w tej chwili mocno skoncentrowana wokół budowy nowego bloku gazowo-parowego CCGT w Ostrołęce. W maju ubiegłego roku JWW podpisało bowiem z wykonawcą obiektu tj. Tecnicas Reunidas umowę na montaż kotła odzyskowego HRSG opiewającą za 40,2 mln zł. W grudniu 2023 r. pojawił się drugi kontrakt, tym razem na montaż urządzeń okołokotłowych za 65,7 mln zł, co łącznie daje nam już 105,9 mln zł.

– Jednocześnie, zaglądając w noty do raportów odnoszące się do przychodów uzyskanych od największych klientów możemy wywnioskować, że w roku ubiegłym z tytułu prac przy bloku w Ostrołęce JWW rozpoznało ich 20 mln zł, a w I kw. 2024 r. było to 11,7 mln zł zaznacza analityk.

Nieco bardziej rozdrobnione są kontrakty zagraniczne, gdzie grupa w zasadzie corocznie odpowiada za utrzymanie ruchu w elektrowniach w Niederaussem, Bergkamen oraz Chemeipark Marl. Jednak i w tym przypadku w ubiegłym roku pojawiła się jedna duża umowa podpisana w maju na montaż i uruchomienie kotła parowego w spalarni śmieci w Wiesbaden. Łącznie opiewa ona na kwotę 8,1 mln EUR, przy czym w ubiegłym roku pojawiło się z niej 20,1 mln zł przychodów, a koleje 11,7 mln zł przypadło na I kw. 2024 r. Dodatkowo, następne 5,7 mln zł rozpoznano z zamówienia na montaż stojącego kotła z dodatkowym ekonomizerem dla spalarni śmieci w Stapelfeld, przy czym ten kontrakt zdaje się już być na ukończeniu.

– O ile po stronie przychodów sytuacja wygląda jasno i przejrzyście, to analiza wyników nieco komplikuje się na poziomie zysku ze sprzedaży (JWW raportuje w układzie rodzajowym) i rozpoznawanej tutaj marży. Wszystko było jasne do III kw. ubiegłego roku, gdzie zmiany wyników poszczególnych segmentów mniej lub więcej pokrywały się ze zmianami przychodów. Jednak już w IV kwartale segment zagraniczny przy wzroście przychodów o 9,2 mln zł (68 proc.) r/r zanotował spory regres zysku ze sprzedaży (-120 proc. r/r, -0,9 mln zł). Podobnie sytuacja wyglądała również w I kw. 2024 r., kiedy to działalność realizowana w Niemczech wykazała 0,1 mln zł straty (-0,2 mln zł r/r). W sprawozdaniach finansowych zbyt wiele informacji na ten temat nie znajdziemy, ale zakładać możemy, że duży wpływ na taką kolej rzeczy może mieć solidna aprecjacja złotego (PLN), jaką obserwujemy właśnie od początku IV kw. ubiegłego roku. Patrząc bowiem na ostatnie okresy widzimy, że marża segmentu zagranicznego rzadko przekraczała 5 proc., a skoro tylko w I kw. kurs EUR/PLN był niższy o 8 proc. r/r, to łatwo możemy sobie wyobrazić jak mogło to wpłynąć na wynik złotówkowy – zaznacza analityk.

Jeśli chodzi o działalność w kraju, to sytuacja w IV kw. była całkowicie inna, a wzrost przychodów w tym okresie o 13,7 mln zł r/r przełożył się na wyższy wynik segmentu o 3 mln zł. Skokowo wzrosła wtedy też marża, która wyniosła 18,6 proc. i była wyższa o 6 p.p. r/r. Jednak już trzy miesiące później rentowność znowu znacznie się obniżyła i pomimo wyższych o 6,2 mln zł (74 proc.) przychodów, zysk ze sprzedaży skurczył się o 90 tys. zł (-16 proc.) r/r spychając rentowność działalności w kraju do poziomu 3,3 proc. W efekcie skonsolidowana marża zysku ze sprzedaży wyniosła w tym okresie jedynie 1,6 proc. i była o 2,5 p.p. niższa r/r, co oznaczało również najniższy kwartalny poziom od dokładnie dwóch lat.

Analiza backlogu

Wyniki JWW Invest za I kw. 2024 r. łagodnie mówiąc nie zachwyciły inwestorów. Najbardziej rozczarował nagły spadek marży. Jednak już od strony przychodowej wszystko wyglądało jak należy i mogliśmy obserwować ich dalszy dynamiczny wzrost. Oczywiście inwestorów najbardziej interesuje przyszłość i tutaj pomocne byłoby pokazanie przez JWW Invest wartości bieżącego portfela zamówień. Niestety, zarząd takich informacji nie podaje. Pewne wnioski można jednak wyciągnąć z analizy raportów bieżących spółki, w których znajdziemy dane dot. największych umów, jednak bez terminu ich realizacji.

– Po pierwsze wiemy, że z kontraktów na prace przy budowie bloku w Ostrołęce po zakończeniu I kw. pozostało jeszcze ok. 74,2 mln zł. Możemy też zakładać, że spora część tej kwoty zostanie rozpoznana w przychodach pozostałych miesięcy bieżącego roku. Zagadką pozostaje tu niestety marża, a znaczny jej spadek w I kw. sugeruje, że rzeczywiste koszty kontraktu są wyższe niż te pierwotnie planowane. Ze „starych” dużych umów do rozpoznania powinno być jeszcze również około 5 mln zł przychodów z umowy na dostarczenie kotła parowego do spalarni w Wiesbaden – zaznacza analityk.

Jak dodaje, poza tymi dużymi kontraktami sytuacja wygląda minimalnie gorzej, jeśli chodzi o mniejsze umowy.

– Na 2024 r. spółka ponownie pozyskała co prawda kontrakty na utrzymanie ruchu w elektrowniach Bergkamen i Marl oraz Niederaussem. W pierwszym przypadku kwota umowy w EUR jest taka sama jak w roku poprzednim ale oznacza to niższe przychody po przeliczeniu na złotówki. Jeśli chodzi o umowę z RWE to tu wartość jest niższa o 354 tys. EUR niż przed rokiem. Pozytywną informacją jest za to otrzymanie zamówienia na prace serwisowe w spalarni śmieci w Leverkusen, gdyż w tym wypadku umowa jest na nieco wyższą wartość niż ta przed rokiem – czytamy w analizie.

Źródło: Opracowanie własne/StockWatch.pl

Co dalej z wynikami JWW Invest

Najbliższa przyszłość wyników JWW Invest w bardzo dużym stopniu zależy od postępów prac przy budowie nowego bloku w Ostrołęce. Z jednej strony duży kontrakt daje szansę na skokową poprawę wyników, ale z drugiej tak duża zależność od jednego projektu zawsze niesie za sobą zwiększone ryzyko, co mieliśmy możliwość oglądać w przypadku wielu spółek realizujących projekty dla sektora energetycznego.

– Nie może więc dziwić, że inwestorzy negatywnie zareagowali na opublikowane wyniki zarówno całego ubiegłego roku jak również I kw. 2024. Obecna kapitalizacja spółki to jedynie 35 mln zł co daje nam historyczny mnożnik C/Z na poziomie 5,4. Wydaje się, że rynek podchodzi więc z rezerwą do bieżącego portfela zamówień obawiając się o jego rentowność. Można mieć jedynie nadzieję, że osłabienie marży w I kw. jest związane z pierwszą umową z Tecnicas Reunidas, a druga o wyższej wartości i podpisana pod koniec ubiegłego roku będzie zyskowniejsza – skomentuje analityk StockWatch.pl.

Kolejny raport finansowy, obejmujący wyniki za I półrocze, pojawi się 26 września. Wcześniej akcjonariusze otrzymają dywidendę. W tym roku JWW Invest dzieli się zyskiem po raz trzeci w swojej giełdowej historii. Do podziału między akcjonariuszy zarezerwowano 2,09 mln zł, czyli 0,19 zł na akcję. Dzień dywidendy wypadł na początku czerwca. Gotówka ma trafić do inwestorów już 21 czerwca.