Mapa rynku

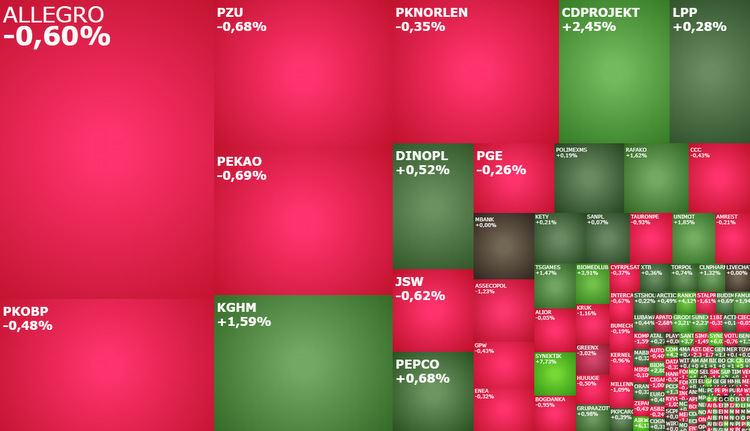

Piątkowa sesja na giełdzie w Warszawie przynosi niewielkie zmiany indeksów, które od początku notowań krążą blisko poziomów z wczorajszego zamknięcia. O godzinie 10:26 WIG20 testował poziom 1.928 pkt. (-0,11 proc.), WIG 61.716 pkt. (-0,06 proc.), mWIG40 4.424 pkt. (-0,06 proc.), a sWIG80 18.820 pkt. (+0,19 proc.). Wpisuje się to w zachowanie innych europejskich parkietów, gdzie zmiany większości indeksów zawierają się w przedziale od -0,5 proc. do +0,5 proc. Aczkolwiek należy zauważyć, że większość z nich znajduje się po zielonej stronie rynku.

Dzisiejszy poranek na GPW, gdyby tylko skupić się na indeksach, można opisać jako „czekanie na nowe impulsy”. Te z pewnością pojawią się po południu, gdy amerykańskie banki opublikują wyniki kwartalne (o tym niżej w komentarzu). Dużo ciekawiej jest natomiast na poszczególnych spółkach.

Akcje Rafako drożeją o 2,7 proc. do 1,14 zł, rosnąć rano już do 1,23 zł i odreagowując wczorajsze tąpnięcie o 25 proc. do 1,11 zł (dzienne minimum to 0,80 zł). Wczorajsze załamanie notowań zostało wywołane informacją o konieczności złożenia przez spółkę wnioski o ogłoszenie upadłości. Zarząd Rafako został do tego zmuszony po tym, gdy Tauron Wytwarzanie wezwał Rafako do zapłaty kar umownych i odszkodowań w łącznej wysokości 1,3 mld zł wynikających z realizacji kontraktu na budowę bloku energetycznego w Jaworznie. To dzisiejsze odbicie, jakkolwiek los jego jest jeszcze wysoce niepewny, pokazuje jednak, że inwestorzy po cichu liczą na jakieś porozumienie w tej sprawie.

Po wczorajszym spadku odbija również CD Projekt. Akcje gamingowej spółki drożeją o 2,56 proc. do 133,26 zł, po tym jak wczoraj zostały przecenione o 4,29 proc., co zostało pośrednio sprowokowane przez duże spadki francuskiego Ubisoftu.

CD Projekt to najmocniej rosnąca dziś rano spółka w indeksie WIG20. Najchętniej handlowaną jest natomiast Allegro. Po porannym wzroście do 31,62 zł z 30,975 zł wczoraj na koniec dnia, gdy akcje te były gwiazdą sesji i podrożały o 6,53 proc., kurs cofnął się do 30,73 zł (-0,79 proc.). Perspektywy dalej pozostają dobre. Nie tylko dlatego, że czwartkowa informacja o wycofaniu się z Polski platformy Shopee, wprost oznacza jednego mniej konkurenta dla Allegro, ale również dlatego, że kurs akcji tej spółki przełamał silny opór poniżej 30 zł, co na gruncie analizy technicznej otwiera przestrzeń do dalszej zwyżki notowań.

Notowania spółki Synektik wystrzeliły w górę o 7,58 proc. do 35,50 zł, przełamując przy okazji opór na 34,40 zł. Impuls do zwyżki dały wyniki. Spółka poinformowała, że w I kwartale roku obrotowego 2022/2023 jej przychody wzrosły aż o 267 proc. do 130 mln zł.

Dziś przypada nie tylko piątek 13-go, ale również dzień od którego uwaga rynków finansowych powoli zacznie przesuwać się od danych makroekonomicznych w stronę informacji ze spółek. Dziś bowiem umownie startuje sezon publikacji wyników za IV kwartał 2022 roku na Wall Street. Tradycyjnie otworzą go duże amerykańskie banki. Przed startem sesji w USA raporty kwartalne opublikują: Bank of America, BoNY Mellon, Citigroup, JP Morgan Chase i Wells Fargo.

Z danych zebranych przez FactSet wynika, że spółki wchodzące w skład indeksu S&P500 zanotują w IV kwartale 2022 roku spadek zysku na akcję o 4,8 proc. Byłby to pierwszy taki spadek od III kwartału 2020 roku. FactSet zwraca uwagę, że analitycy mocno w ostatnich miesiącach obniżyli swoje prognozy wyników. Dużo mocniej niż przeciętnie. Te bowiem zostały skorygowane o 6,5 proc., podczas gdy średnia z ostatnich 5 lat wynosi 2,5 proc. To może oznaczać, że spółki dość łatwo mogą wykazać się wynikami lepszymi od oczekiwań. Szczególnie, że taka sytuacja jest na Wall Street czymś permanentnym. W ostatnich 5 latach aż 77 proc. spółek z indeksu S&P500 pochwaliło się zyskiem na akcje wyższym od rynkowych prognoz, przebijając je średnio o 8,7 proc.

W tym miejscu oczywiście zasadne jest postawienie pytania, czy ogólnie słabsze wyniki kwartalne, pomimo tego, że prawdopodobnie będą one lepsze od prognoz, wystarczą do wygenerowania ruchu wzrostowego na Wall Street? Nie wystarczą, ale tworzą dobrą podbudowę pod taki ruch. Jeżeli spółki nie wystraszą inwestorów prognozami wyników na kolejne kwartały, a jednocześnie skuszą wiarygodną prognozą ograniczenia kosztów działalności, to sezon wyników będzie impulsem do wzrostów. W innym przypadku byki ponownie będą musiały bronić grudniowych dołków na amerykańskich indeksach, co z pewnością stałoby się mocnym impulsem do większej i dłuższej realizacji zysków na GPW i innych europejskich parkietach.

Rynki akcji będą żyły wynikami spółek do końca stycznia. Na początku lutego bowiem uwaga inwestorów ponownie przeniesie się na politykę monetarną i banki centralne. Szczególnie, że to będzie naprawdę mocny początek miesiąca. W dniach 1-2 lutego decyzje ws. stóp procentowych będzie podejmował Fed, Europejski Bank Centralny i Bank Anglii. I to jest potencjalnie dobra wiadomość dla giełd. Bo o ile nie wiadomo jaki ostatecznie kierunek giełdom nada sezon wyników, to wydaje się, że nad najbliższymi posiedzeniami będzie unosiła się mgła obserwowanej dezinflacji, co ma szanse zaowocować poprawą nastrojów na rynkach.