Mapa rynku

Środowe doniesienia o rozważanym przez rząd Mateusza Morawieckiego „przedwyborczym” wydłużeniu wakacji kredytowych, to był przysłowiowy kubeł zimnej wody wylany na rozgrzane głowy inwestorów giełdowych, którzy niemal już jednym głosem mówili o hossie na GPW. Wiadomo, bez banków hossy nie będzie. Tyle tylko, że to nie jakieś wyimaginowane ryzyko, ale prawdziwe zagrożenie, które może ponownie uplasować warszawski parkiet w gronie tych najgorszych. O ile bowiem prawdopodobna zmiana władzy w jesiennych wyborach w Polsce, zostanie przez rynki finansowe dobrze przyjęta, to już kampania wyborcza jest dla inwestorów giełdowych dużym zagrożeniem. Można nawet pokusić się o tezę, że jest większym zagrożeniem niż inflacja czy recesja. Szczególnie, że to ryzyko sięgnięcia przez rząd po „prywatną kiełbasę wyborczą”, dotyczy nie tylko samych banków, ale również energetyki, Orlenu i spółek detalicznych. Wystarczy, że wróci koncepcja opodatkowania nadmiarowych zysków, która tak mocno zmroziła rynek pod koniec lata i zepchnęła WIG20 blisko pandemicznych dołków, a o jakiejkolwiek hossie w 2023 roku będzie można zapomnieć.

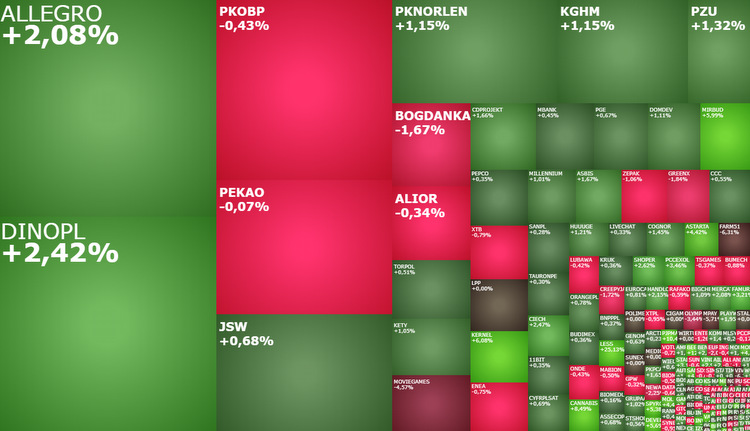

Czwartkowa sesja na GPW rozpoczęła się od mocnego odreagowania środowej przeceny. Optymizm napłynął z USA, gdzie wczoraj tamtejszym indeksom udało się wybronić przed mocnymi spadkami, a dodatkowo po sesji akcje Tesli podrożały o 5,48 proc. (spółka opublikowała wyniki i przedstawiła prognozy). W pierwszych minutach notowań WIG20 urósł do 1.911 pkt. z 1.886 pkt. wczoraj na koniec dnia. Dość szybko jednak byki odpuściły i indeks osunął się w kierunku 1.900 pkt. O godzinie 11:23 miał on wartość 1.901 pkt., rosnąc o 0,79 proc. Podobne wzrosty były też udziałem pozostałych indeksów. Szeroki WIG rósł o 0,77 proc. do 60.994 pkt., mWIG40 o 0,8 proc. do 4.339 pkt., a sWIG80 o 0,32 proc. do 19.129 pkt.

Kliknij, aby powiększyć

Impuls z Wall Street ustawiły nastroje na otwarciu sesji przy ulicy Książęcej i prawdopodobnie sygnały z USA zdecydują o tym, na jakim poziomie warszawskie indeksy zamkną dzień. Jednak będą to już inne sygnały. Wydarzeniem dnia na rynkach jest bowiem publikacja wstępnych szacunków danych o amerykańskim PKB za IV kwartał 2022 roku. Dane zostaną opublikowane o godzinie 14:30 i to właśnie one powinny w dużej mierze rozstrzygnąć w jakich nastrojach będą dziś kończyć handel inwestorzy z Książęcej.

Opisane wyżej poranne cofnięcie indeksów to zasługa banków, które zaczęły dzień od odreagowania wczorajszej wyprzedaży, ale dość szybko zeszły pod kreskę. Indeks WIG-Banki rozpoczął notowania na poziomie 6.753 pkt., czyli rosnąc o prawie 1 proc., ale jeszcze przed upływem pierwszej godziny handlu cofnął się pod kreskę, a o godzinie 11:23 spadał o 0,1 proc. do 6.666 pkt.

Sektor bankowy hamuje dziś wzrosty WIG20. W górę indeks ten ciągną natomiast drożejące akcje Dino Polska (384,50 zł; +2,42 proc.), PKN Orlen (65,06 zł; +1,09 proc.), Allegro (26,68 zł; +2,1 proc.), PZU (36,76 zł; +1,32 proc.) i KGHM (149,75 zł; +1,08 proc.).

Na szerokim rynku pozytywnie wyróżnia się Develia. Akcje spółki drożeją o 5,69 proc. do 2,60 zł, po tym jak rano otworzyły one lukę hossy, co na gruncie analizy technicznej może sugerować atak na maksima z początku stycznia (2,77 zł). Wzrost notowań jest reakcją na informację, że spółka zależna Develii zawarła z WR Office przedwstępną umowę sprzedaży biurowca Wola Retro w Warszawie. Strony ustaliły orientacyjną łączną cenę sprzedaży na 69,8 mln euro netto (ok. 328,6 mln zł). Zawarcie umowy przyrzeczonej powinno nastąpić do 30 kwietnia 2023 r.

Jeszcze mocniej wyróżnia się Kernel. Kurs jego akcji dynamicznie wybił się góra z 2-miesięcznej konsolidacji i dziś rośnie o 7,01 proc. do 19,53 zł, a analiza sytuacji na wykresie sugeruje możliwość zwyżki w kierunku listopadowego szczytu na poziomie 22,60 zł. Spółka poinformowała dziś, że kupiła terminal w Morskim Porcie Handlowym Jużny w obwodzie odeskim. Jak podano w komunikacie, OilExportTerminal jest w stanie przyjąć i przechowywać wszystkie rodzaje olejów roślinnych (słonecznikowy, sojowy i rzepakowy).