BM BNP Paribas BP wskazał 10 spółek, które w lipcu warto mieć na oku.

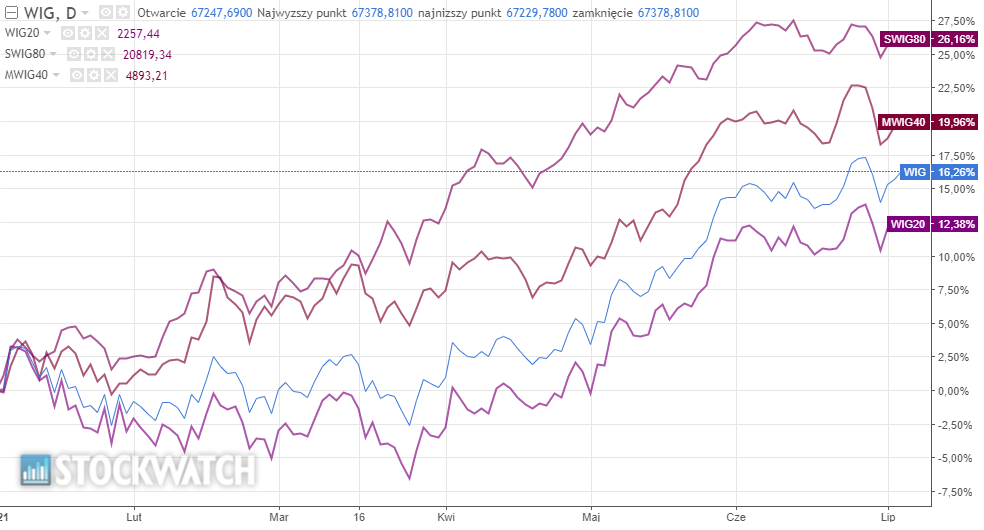

Warszawski rynek ma za sobą fenomenalne półrocze. Wszystkie warszawskie indeksy są w tym roku na wysokich dwucyfrowych plusach, a przysłowiową wisienką na torcie jest historyczny rekord indeksu WIG. Jednak im dłużej dobra passa trwa, tym większe obawy wśród inwestorów, że w końcu przyjdzie korekta. Sygnałów przegrzania nie brakuje, ale dopóki Wall Street śrubuje rekordy, dopóty reszta świata może spać spokojnie.

Kliknij, aby powiekszyć.

W lipcowym portfelu BM BNP Paribas BP poczyniło dwie zmiany. Z zestawienia wypadł KGHM i Stalprodukt. W czerwcu notowania producenta miedzi i srebra spadły o ponad 6 proc., a producenta wysoko przetworzonych wyrobów ze stali o 1,3 proc., co jest jednym z najsłabszych wyników w branży. W ich miejsce eksperci umieścili Allegro i Creepy Jar. Notowania pierwszej spółki jeszcze pod koniec czerwca pokazały siłę i z nawiązką odrobiły przecenę wywołaną przez sprzedaż akcji przez akcjonariuszy w ABB z dyskontem.

– Pomimo wysokiej bazy z ubiegłego roku, spółka osiągnęła bardzo dobre wyniki w 1Q’21. GMV, czyli wartość obrotu na platformie Allegro wzrosła o 46 proc. r/r, przychody spółki były wyższe o 61 proc. r/r, znormalizowana EBITDA o 50 proc. r/r. Przy okazji wyników Allegro podwyższyło oczekiwania na 2021 r. odnośnie tempa poprawy przychodów (powyżej 30 proc.) i EBITDA (powyżej 20 proc.). Zarząd podał także, że oczekuje poprawy wyników również w 2Q’21, co rozwiewa naszym zdaniem obawy, że znaczna część ubiegłorocznego rozwoju biznesu była jednorazowa. Pozytywnym faktem dla oceny spółki jest też odniesienie się do dotychczasowego braku presji konkurencyjnej ze strony Amazona. Zwracamy uwagę też na szybki rozwój usług „dookoła” głównej platformy, czyli AllegroPay albo segmentu reklamy – uważają eksperci BM BNP Paribas BP.

Z kolei notowania Creepy Jar w czerwcu radziły sobie słabo i to pomimo nowych danych o sprzedaży Green Hell’a na platformie Steam (przekroczenie 2 mln) i konsolach (co najmniej 600 tys. kopii), czy wydania darmowego DLC do gry.

– Przy obecnym poziomie wyceny uznajemy walory spółki za atrakcyjne biorąc pod uwagę wsparcie sprzedaży gry Green Hell przez kolejne dodatki oraz wersje na konsole. Spodziewamy się sprzedaży niespełna 1 mln egzemplarzy gry (PC oraz konsole) w 2021 roku. Spółka w kolejnych kwartałach może także zacząć podawać konkretniejsze informacje odnośnie kolejnej gry, czyli Chimera, co powinno poprawiać sentyment względem spółki – komentują eksperci BM BNP Paribas BP.

W lipcu biuro wciąż liczy na dobrą postawę polskiego przemysłu. Faworytem w rozpędzonej branży stalowej jest Cognor Holding, a w branży przetwórców aluminium – Grupa Kęty.

Cognor – Utrzymujące się wzrosty cen stali są pozytywnym sygnałem w kontekście wyników 2Q. Według danych Polskiej Unii Dystrybutorów Stali, w czerwcu ceny prętów żebrowanych wzrosły do ponad 4 000 PLN/t, co stanowi rekord ostatnich kilkunastu lat i powinno przełożyć się na wysokie marże na produkcie, przez co pomimo wcześniejszych zapowiedzi zarządu, wyniki 2Q mogą okazać się co najmniej tak dobre jak te za 1Q’21/ Dzięki temu spółka odnotuje w br. rekordowe wyniki finansowe co pozwoli na znaczą poprawę bilansu i podział zysku z akcjonariuszami.

Kęty – Wstępne wyniki za II kwartał b.r. po raz kolejny przebiły konsensus rynkowy. Grupa odnotowała wzrost przychodów r/r o 31 proc., i zysku netto o 34 proc. Zarząd poinformował również, że w II kwartale utrzymywała się dobra koniunktura na produkty grupy, a za wzrost przychodów odpowiadał wzrost wolumenów oraz notowań surowców, które odzwierciedlane są w cenach produktów. Najwyższą, ok. 40 proc. dynamikę wzrostu przychodów r/r odnotowano w Segmencie Wyrobów Wyciskanych, co zwiększyło jego wynik EBITDA o 56 proc. r/r. Po pierwszej podwyżce prognozy rocznej po wynikach za 1Q, nie wykluczamy jej ponownej korekty w kolejnych miesiącach. Dodatkowym wsparciem dla postrzegania akcji może być nadchodzący termin przeglądu opcji strategicznych odnośnie segmentu opakowań giętkich – komentują eksperci.

Kolejnym top pickiem z szeroko rozumianej branży przemysłowej jest Wielton, czyli producent przyczep i naczep. Zdaniem analityków, bardzo dobra sytuacja w branży transportowej daje przestrzeń spółce do podwyżek cen, które równoważą rosnące koszty.

– Dzięki temu oczekujemy wyraźnej poprawy rezultatów w 2021 r., a dobrym zwiastunem są wyniki za 1Q, kiedy spółka wypracowała wysoką (6,9 proc.) marżę EBITDA, a zarząd podtrzymał oczekiwania na br. (7 proc. marży EBITDA, wzrost wolumenów sprzedanych sztuk z 15 tys. w 2020 do 20 tys. w 2021) – zaznaczają eksperci BM BNP Paribas BP.

Biuro nie rezygnuje też z Mo-Bruku, czyli spółki z perspektywicznego sektora gospodarki odpadami. Przypomnijmy, że spółka pod koniec maja zaliczyła solidną przecenę po informacji o decyzji Marszałka Województwa Dolnośląskiego ws. zapłaty dodatkowych 61,2 mln zł za składowanie odpadów na składowisku w Wałbrzychu bez zatwierdzonej instrukcji eksploatacji składowiska. Mimo upływu czasu, notowania wciąż pozostają poniżej majowych poziomów.

– Spółka posiada wyraźne przewagi konkurencyjne, co umożliwia generację wysokich marż i przepływów pieniężnych – sytuację tę potwierdzają wyniki za 4Q’20 i 1Q’21, kiedy spółka wypracowała rekordową rentowność, a poprawa marż może utrzymać się również w br. Ostatnią korektę notowań traktujemy jako dobrą okazję do zajęcia pozycji – uważamy, że ewentualna zapłata opłaty nałożonej przez Marszałka Województwa Dolnośląskiego jest mało prawdopodobna, a ewentualny wypływ pieniędzy z tego tytułu ze spółki mógłby być możliwy dopiero w horyzoncie kilku lat (po zakończeniu drogi sądowej). Ponadto kurs spółki po tej informacji spadł o ponad 10 proc., podczas gdy wartość opłaty względem wcześniejszej kapitalizacji to ok. 4,5 proc. – zwracają uwagę eksperci.

W lipcowym portfelu BM BNP Paribas BP jest też akcent budowlany. Analitycy podtrzymali pozytywne nastawienie do akcji Pekabeksu i Toya.

Pekabex – Spółka posiada rekordowy portfel zleceń korzystając na strukturalnym wzroście użycia prefabrykatów i funkcjonując w branżach bardziej odpornych na potencjalne spowolnienie inwestycji (logistyka, mieszkania). Zarząd widzi znaczny potencjał w przejęciu niemieckiej firmy z branży prefabrykatów. Pozytywnie oceniamy perspektywy spółki z uwagi na sprzyjające trendy rynkowe, wysoki portfel zleceń oraz mocny bilans, który pozwala na regularne wypłaty dywidendy.

Toya – Branża budowlana nie odczuła mocno negatywnych skutków pandemii, a wzrost udziału prac remontowych napędzał sprzedaż produktów Spółki. Pozytywnie oceniamy dalszą ekspansję geograficzną oraz stopniowy wzrost sprzedaży online, gdzie spółka odnotowuje ponadprzeciętne marże. Zwracamy także uwagę na niską wycenę (PE’21 ~ 10x) – zaznaczają analitycy BM BNP Paribas BP.

Lipcową stawkę zamykają AB i Auto Partner, czyli spółki z solidnymi fundamentami i rekordami wyznaczonymi w ostatnim czasie.

AB PL – W ostatnich kwartałach rynek dystrybucji IT utrzymuje wysokie, dwucyfrowe tempo wzrostu, a spółka wykorzystuje swoją silną sytuację finansową, mocną obecność w kanale e-commerce oraz w segmencie dystrybucji VAD aby zwiększyć udziały rynkowe. Rosnąca skala działalności ma z kolei pozytywne przełożenie na rentowność operacyjną. Zwracamy także uwagę na niską wycenę (PE’21 < 10x).

Auto Partner – Pozytywnie oceniamy długoterminowe perspektywy wzrostu spółki, oczekujemy utrzymania wysokiej dynamiki przychodów i zysków w 2021 r. za sprawą odbicia importu aut używanych, odbudowy mobilności społeczeństwa, rozwojowi sprzedaży eksportowej i wzrostowej tendencji rentowności na rynku części – komentują eksperci.