Zdaniem ekspertów z DM BOŚ, w zbliżającym się sezonie wyników dobrze powinny wypaść przede wszystkim spółki o dużej kapitalizacji.

Za niecały tydzień na GPW ruszy sezon wyników za II kwartał. W najbliższy poniedziałek zainauguruje go Bank Millennium. Warszawska karuzela raportów będzie rozkręcać się jeszcze przez długi czas. Większość giełdowych spółek wyniki opublikuje dopiero we wrześniu. Jak co sezon szczyt publikacji wypadnie w ostatnim możliwym terminie, czyli w tym wypadku 30 września. Niestety, do sytuacji, gdzie spółki niepotrzebnie zwlekają z raportowaniem, polscy inwestorzy zdążyli już się przyzwyczaić. Dla porównania warto dodać, że w USA sezon wyników za II kwartał już trwa i lada moment wejdzie w decydującą fazę. W tym tygodniu wynikami podzielą się tacy giganci jak Netflix, Coca-Cola, J&J, Intel i Twitter. W przyszłym sprawozdania opublikują m.in. Microsoft, Facebook, McDonald’s czy Pfizer.

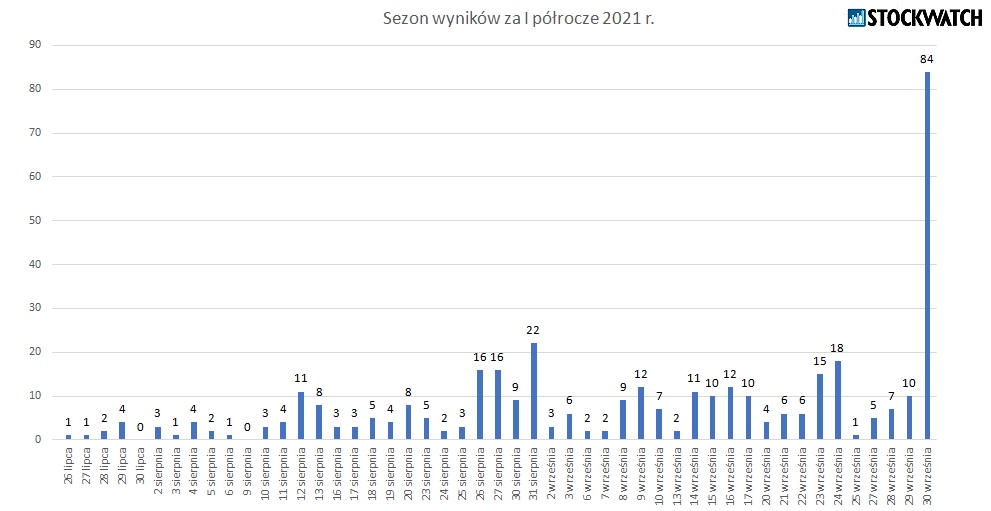

Opracowanie własne na podstawie kalendarium StockWatch.pl

Zgodnie z harmonogramem, w Polsce sezon wyników otworzy Bank Millennium. W przyszłym tygodniu wynikami podzielą się też pierwsi przedstawiciele WIG20, czyli spółki uznawane za „papierek lakmusowy” polskiej gospodarki. W środę światło dzienne ujrzą raporty Orange Polska i Santander BP, a w czwartek Orlenu. Oprócz tego pojawią się sprawozdania kilku mniejszych firm. Pierwsza poważniejsza porcja danych spłynie dopiero w ostatnich dniach sierpnia. To będzie też szczyt publikacji wśród spółek notowanych na NewConnect. Wrzesień to już regularny strumień raportów z punktem kulminacyjnym 30 września. Tego dnia wynikami za I półrocze podzielą się aż 84 spółki notowane na głównym rynku GPW.

Jaki będzie sezon wyników za II kwartał?

Zdaniem ekspertów z DM BOŚ, rozpoczynający się sezon będzie stał pod znakiem szerokiego odbicia wyników. Wiele branż powinno zanotować rezultaty nie tylko dużo lepsze niż w pandemicznym 2020 r., ale także mocniejsze względem 2019 r.

– Prognozujemy, że odpowiednio 75 proc. i 74 proc. spółek, które pokrywamy, uda się poprawić swoje powtarzalne zyski operacyjne i zyski netto w ujęciu rok-do-roku. Gdyby tak się stało, omawiany kwartał byłby drugim z rzędu charakteryzującym się tak szerokim wzrostem znormalizowanych zysków korporacyjnych (w I kw. br. proporcja spółek zdolnych do poprawy znormalizowanego wyniku operacyjnego/wyniku netto wynosiła 74/79 proc.), który przekroczyłby znacząco (o ok. 20 p.p.) poziomy z czasu pandemii (I kw. 2020-IV kw. 2020) – zaznaczają eksperci.

W zbliżającym się sezonie wyników dobrze powinny wypaść przede wszystkim spółki o dużej kapitalizacji. Biuro w gronie faworytów wymieniło aż 6 spółek z indeksu WIG20.

– Zgodnie z naszymi prognozami, procentowa dynamika znormalizowanych zysków w II kw. br. powinna być silniejsza w grupie spółek o dużej kapitalizacji niż w grupie małych i średnich spółek przede wszystkim, naszym zdaniem, za sprawą dużo niższej ubiegłorocznej bazy w przypadku dużych podmiotów niż małych i średnich (w bazowym II kw. 2020 roku spadek r/r znormalizowanych zysków zarówno na poziomie operacyjnym jak i netto dla tych pierwszych był o ok. 25 p.p. głębszy niż dla tych drugich) – uważają eksperci DM BOŚ.

Jak dodają, w rozbiciu na sektory jedynie spółkom z sektora nieruchomości i spółkom deweloperskim nie uda się poprawić (w ujęciu r/r) znormalizowanych zysków za II kw. br. (w tym drugim przypadku powodem będą kwestie techniczne – harmonogramy przekazywania lokali klientom – nie fundamentalne). Pozostałe sektory powinny zanotować silnie dodatnią dynamikę powtarzalnych zysków w ujęciu r/r i „z górką” nadrobić straty z okresu pandemii.

– Naszym zdaniem, do spółek, które mogą pozytywnie zaskoczyć rynek swoimi wynikami za II kw. 2021 roku, należą AB, Alior, Asbis, Asseco Poland, Dino, Erbud, ING BSK, Lena Lighting, Mirbud, Neuca, Lotos, LPP, PCC Rokita, PKO BP, Sanok, Toya oraz Voxel. Natomiast rozczarowania wynikowe mogą zgotować rynkowi (naszym zdaniem) Asseco BS, Eurocash, GTC, Mercator, mBank i Trakcja – uważają eksperci DM BOŚ.

Najszybsze tempo wzrostu (trzycyfrowe) spodziewane jest w sektorach, których baza za II kw. 2020 roku jest najniższa (spółki paliwowe, wydobywcze i chemiczne), oraz w sektorze dystrybutorów sprzętu komputerowego. Około 90-proc. wzrost r/r powinien odnotować sektor dóbr konsumpcyjnych (na poziomie operacyjnym) i sektor bankowy (wynik netto). Około 75-proc. wzrost r/r (na poziomie operacyjnym) oczekiwany jest w sektorze budowlanym, ponad 50-proc. wzrost r/r w sektorze energetycznym (na poziomie operacyjnym), 40-50-proc. wzrost r/r w sektorze TMT (na poziomie operacyjnym i netto), ponad 30-proc. wzrost r/r w sektorze ochrony zdrowia (na poziomie operacyjnym), dóbr podstawowych (na poziomie operacyjnym i netto) oraz materiałów budowlanych (na poziomie operacyjnym i netto).