Źródło: ATTrader.pl

Od spadków rozpoczęła się pierwsza czerwcowa sesja na GPW. O godzinie 11:53 indeks WIG20 miał wartość 1.837 pkt. (-0,30 proc.), po tym jak rano zaliczył on zjazd do 1.818 pkt., WIG miał wartość 57.338 pkt. (-0,16 proc.), mWIG40 4.340 pkt. (-0,2 proc.), a najlepiej radzący sobie z całej grupy indeks sWIG80 testował poziom 18.196 pkt. i rósł o 0,16 proc. Te przedpołudniowe spadki, pomimo że w znacznym stopniu zredukowane, plasowały rodzimy rynek akcji w gorszej połowie europejskich parkietów, gdzie nastroje były mocno mieszane.

Dobra wiadomość jest natomiast taka, że podobnie jak we wtorek, po godzinie 10:00 rozpoczęła się próba łapania dołka i minimalizowania porannych strat. Tym razem już bez konkretnego pretekstu. A nawet wbrew negatywnym sygnałom docierającym na giełdę. I to nie tym z rynków globalnych, ale z rodzimej gospodarki. Otóż w maju indeks PMI dla polskiego sektora przemysłowego nieoczekiwanie spadł do 48,5 pkt. z 52,4 pkt. w kwietniu, zostawiając w tyle prognozy na poziomie 52 pkt. To najniższy odczyt PMI od czerwca 2020 roku i pierwszy od tego czasu odczyt poniżej granicznego poziomu 50 pkt., który oddziela rozwój od recesji w przemyśle.

Dzisiejszą publikację można uznać za umowną granicę od kiedy inwestorów zaczną zalewać coraz słabsze dane makroekonomiczne z polskiej gospodarki. Obrazowo można powiedzieć, że nadchodzące spowolnienie wyłoniło się zza rogu. Czy to przestraszy inwestorów? Póki co nie. Wydaje się, że mocno oni wierzą w miękkie lądowanie. Dlatego wielu z nich z pewnością teraz zadaje sobie pytanie, czy w maju warszawskie indeksy wyznaczony średnioterminowy dołek, a obserwowana w drugiej połowie maja poprawa koniunktury, będą kontynuowana w czerwcu? Gdyby kierować się prostą giełdową statystyką, to tak powinno być. Prosty przykład. Indeks WIG zwykle zaliczał wzrost po dwóch kolejnych spadkowych miesiącach (w kwietniu stracił o 11,01 proc., a w maju spadł o 0,56 proc.). Ostatnie takie odstępstwo miało miejsce w pandemii, gdy na początku 2020 roku tracił on przez 3. kolejne miesiące. Wcześniej taka sytuacja miała miejsce w 2015 i 2016 roku. Co ciekawe, we wszystkich trzech wymienionych przypadkach, taka seria 3. kolejnych spadkowych miesięcy, wyznaczała średnioterminowe dołki, po czym warszawska giełda mocno ruszała do góry. Stąd też nawet jak w czerwcu nie będzie wzrostów, do których zachęcają m.in. widoczne na wykresach miesięcznych WIG i WIG20 formacje młota, to i tak to będzie dobra wiadomość dla posiadaczy akcji. Przynajmniej tych wierzących w statystykę i powtarzalnych pewnych giełdowych schematów.

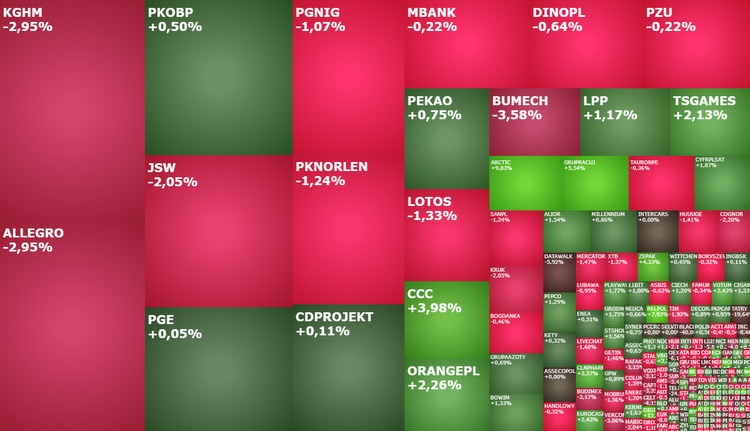

Allegro, KGHM i JSW na czerwono

Notowania Allegro spadają o 3,03 proc. do 24,35 zł, przerywając serię 4. kolejnych wzrostowych sesji i już drugi raz na przestrzeni ostatnich 2 tygodni zawracając z poziomu powyżej 25 zł. Jako pretekst do spadków została wykorzystana informacja o przedłużeniu do końca września 2023 roku terminu spłaty kredytu pomostowego w wysokości 1 mld zł na sfinansowanie nabycia Mall Group i WE|DO CZ.

Akcje KGHM tanieją o 2,89 proc. do 141,35 zł, korygując majową serię wzrostów, które wywindowały notowania koncernu z 2-letniego minimum na poziomie 112,30 zł do 148,20 zł na sesji wczorajszej. Na gruncie analizy technicznej ten zwrot ma miejsce z poziomu kwietniowej luki bessy 147,80-150,75 zł, co może zapowiadać spadek poniżej 140 zł.

Spadek akcji JSW o 2,05 proc. do 65,04 zł, czemu towarzyszą trzecie najwyższe na rynku obroty, to ruch w ramach obserwowanej od 3 miesięcy konsolidacji notowań. Najbliższa licząca się strefa wsparcia znajduje się na poziomie 59-61,20 zł i póki co nie ma przesłanek mogących sugerować, że zostanie ona przełamana.

Na szerokim rynku sporo dzieje się m.in. na akcjach spółek Arctic Paper (+10,61 proc.), Relpol (+9,66 proc.), Tatry Mountain Resorts (-18,39 proc.), INC (-8,48 proc.) czy Data Walk (-6,34 proc.). Ogólnie jednak na większości spółek trwa wyczekiwanie na nowe impulsy lub po prostu po zakończonym sezonie wyników powoli rozgaszcza się letnia flauta.