9 świeżych rekomendacji dla spółek z sektora budowlanego

Indeks WIG-Budownictwo ma za sobą świetny 2023 r. Większość spółek z tego segmentu zanotowała dwucyfrowe stopy zwrotu i zaraportowała rekordowe wyniki. Zdaniem DM BDM, w 2024 roku duża grupa średnich/mniejszych podmiotów wchodzi z niższymi r/r portfelami zleceń – to jak szybko uda się je odbudować zależy z jednej strony od punktu związanego z uruchomieniem środków unijnych, a z drugiej od ogólnego ożywienia gospodarczego w kraju i strefie euro.

– Uważamy, że w 1H’23 inwestorzy głównie skupiali się na poprawie rentowności przy spadku presji kosztowej. Natomiast w 2H’23 na pierwszy plan wysunęły się wybory parlamentarne i poprawa relacji z UE (kwestia nie tylko odblokowania KPO, ale także wykorzystania bazowych środków unijnych z perspektywy 2021-27). W ubiegłym roku ważnym motywem inwestycyjnym stało się także wyjście spółek na rynki zagraniczne. Sam temat odbudowy Ukrainy wygląda nadal dość mgliście (i realnie dla polskich podmiotów może przynieść też wiele turbulencji), natomiast wejście na inne rynki CEE/Skandynawii dla części spółek może być ciekawą opcją na „ucieczkę” od mocno konkurencyjnego rynku krajowego. Należy pamiętać przy tym, że to nie jest pierwsza fala zainteresowania rynkami zagranicznymi ze strony krajowych spółek i doświadczenie są tu dość mieszane – komentują analitycy DM BDM.

W 2023 r. indeks WIG-Budownictwo był jednym z najmocniejszych na całej GPW.

DM BDM ocenia, że ceny podstawowych materiałów używanych w budownictwie w 2022 roku osiągnęły swoje historyczne szczyty. W 2024 roku analitycy nie spodziewają się negatywnych zaskoczeń. Podobnie jeśli chodzi o koszty podwykonawców. Te nie powinny być jeszcze pod presją (wolumen prac nadal będzie dość ograniczony), natomiast istotny wzrost płacy minimalnej może odkładać się na presję na wyższych szczeblach drabinki wynagrodzeń.

Nowe rekomendacje dla spółek z sektora budowlanego

Analitycy DM BDM w raporcie z 4 stycznia zalecili kupno akcji Instalu Kraków, Mostostalu Zabrze, Pekabeksu i Torpolu. Rekomendacja „akumuluj” została wydana dla Elektrotimu, Mirbudu i ZUE, „trzymaj” dla Erbudu, a „redukuj” dla Budimeksu.

Cena docelowa akcji Budimeksu została podniesiona z 376,50 zł do 530,80 zł za walor. Analityk DM BDM podtrzymał rekomendację redukuj. Obecnie za jeden walor spółki płaci się 630 zł.

Według analityka kurs Budimeksu w ostatnich miesiącach systematycznie poprawiał swoje rekordowe poziomy (stopa zwrotu w 2023 roku: +132 proc.) wspierany przez kontynuację napływu pozytywnych informacji dotyczących m.in. przyrostu portfela (ekspansja na rynki zagraniczne) oraz bieżących wyników (jako GW spółka jest beneficjentem cyklicznego schłodzenia koniunktury). Wejście do MSCI Poland, przyciągnęło dodatkową uwagę inwestorów zagranicznych a ważnym motywem inwestycyjnym stał się także nowe otwarcie na fundusze unijne po wyborach.

– Wszystkie te czynniki sprawiają, że spółka jest obecnie handlowana nie tylko z wyraźną premią (tradycyjnie) do sektora budowlanego, ale także do historycznych i prognostycznych wskazań EV/EBITDA. Rynek w obecnej wycenie uwzględnia już znaczną poprawę wyników w kolejnych 2-3 latach oraz utrzymanie wysokich marż w długim terminie. Sektor, w którym działa spółka jest cykliczny. Dla marżowości Budimexu jako generalnego wykonawcy lepsze są okresy stabilizacji/lekkiej dekoniunktury w branży, niż jej ekspansji, która nadejdzie przy szerszym uruchomieniu środków unijnych – czytamy w raporcie przygotowanym przez Krzysztofa Pado, analityka DM BDM.

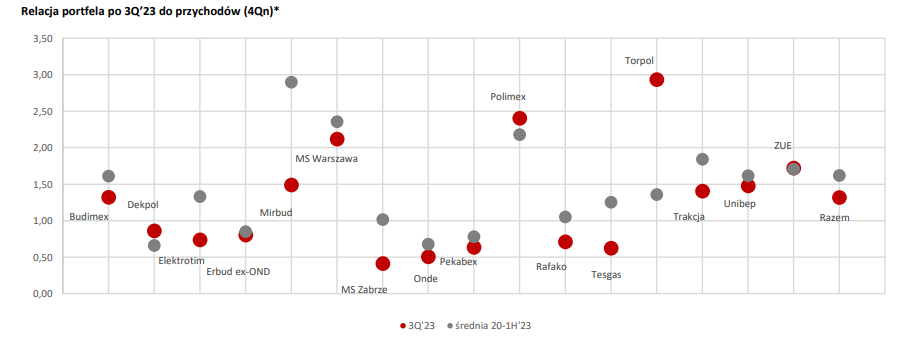

Źródło: DM BDM S.A., spółki, *przychody oczyszczone o przychody niezwiązane z portfelem (np. sprzedaż segmentów deweloperskich itp.)

Rekomendacja dla akcji Elektrotimu została obniżona z kupuj do akumuluj. Cena docelowa została podniesiona z 17,10 zł do 19,10 zł za akcję. Obecnie za jeden walor spółki płaci się 16,94 zł.

Od połowy 2022 roku Elektrotim był w okresie wysokiego momentum wynikowego. Analityk DM BDM szacuje, że za cały rok 2023 wynik netto powinien przekroczyć sumę zysków, który spółka planowała w scenariuszu „minimum” na lata 2023-25. Sprzyjał wysoki portfel zleceń oraz spadek presji kosztowej i nawet kwestia upadłości Zeusa nie miała aż tak istotnego znaczenia.

– Obecnie baza wynikowa będzie się robić bardziej wymagająca. Okres okołowyborczy przekłada się na niską decyzyjność w rozstrzyganiu nowych przetargów publicznych, ale portfel spółki jest dość mocno wypełniony na 1H’24. W perspektywie 2H’24/2025 kluczowe jest podpisanie kontraktu na perymetrię na rzece Bug (227 mln PLN). Przetarg został rozstrzygnięty jeszcze przez poprzedni rząd, ale ma on finansowanie unijne, więc zakładamy, że zostanie finalnie podpisana umowa wykonawcza. W średnim terminie spółka powinna być beneficjentem odblokowania środków unijnych (ekspozycja na transformację energetyczną) – czytamy w raporcie.

BM BDM wznowił wydawanie rekomendacji dla Erbudu zaleceniem trzymaj.Cena docelowa została wyznaczona na poziomie 41,10 zł. Bieżący kurs akcji spółki to 41 zł.

Wyniki Erbudu w okresie 2022-23 znajdowały się pod presją. Elementem spajającym oba lata są duże koszty związane z rozpoczęciem działalności w budownictwie modułowym. Spółkę podratowało wygranie sprawy sądowej z B. Millennium. Analityk zakłada, że wyniki 4Q’23 będą słabe, obciążone dodatkowo przez ugodę z MPL Modlin. Atrakcyjnie wygląda spodziewana poprawa klimatu inwestycyjnego w branży OZE, co wspiera już sentyment do Onde. Jednocześnie 2024 rok nadal będzie trudny dla kubatury w Polsce.

– W kolejnych latach pozytywnie na podaż projektów powinny wpłynąć środki unijne oraz obniżki stóp procentowych w Europie, jednak strukturalnie ten obszar ma problem, aby generować wysoką wartość dodaną. Z jednej strony spółka przez Onde oferuje ekspozycję na segment OZE, z drugiej na szali należy położyć relatywnie wysoki poziom zadłużenia, presję konkurencyjna w kubaturze. Znakiem zapytania jest ścieżka dojścia do satysfakcjonujących wyników przez segment modułów (w 2024 trudno może być o break-even). Nawet przy zakładanej poprawie wyników mnożniki (P/E‘25=11,6x) nie są naszym zdaniem wybitnie atrakcyjne – czytamy w raporcie.

Dla akcji Instal Kraków biuro wydało rekomendację kupuj z ceną docelową 50 zł za akcję. Obecnie za jeden walor płacono 43 zł.

Głównym generatorem wartości spółki jest segment deweloperski. Obszar budowlany nie jest w stanie od lat przynosić powtarzalnych zysków, natomiast Frapol osiąga pewien stały poziom wyniku, przeplatany wpadkami. Obecnie spółka realizuje kolejne etapy projektu deweloperskiego Mierzeja Wiślana (etap II został ukończony w 4Q’23, III i IV są w budowie) oraz rozpoczęła pierwszy projekt poza Krakowem (Zabrze).

– Wartość bilansowa nieruchomości inwestycyjnych spółki po 3Q’23 określona była na 165 mln PLN. Wśród nich na uwagę zasługują grunty w rejonie ul. Golikówka, gdzie na 2024 planowane jest wprowadzenie do sprzedaży pierwszych lokali. Spółka oferuje naszym zdaniem nadal ciekawą ekspozycję na krakowski rynek mieszkaniowy, który zmaga się ze strukturalnym niedoborem mieszkań i brakiem atrakcyjnych gruntów przeznaczonych pod zabudowę. Uważamy, że Instal Kraków pozostaje niedowartościowany względem rynkowej wartości posiadanych aktywów – czytamy w raporcie.

W przypadku Mirbudu biuro obniżyło zalecenie z kupuj do akumuluj, a cena docelowa została podwyższona z 8,90 zł do 9,09 zł za akcję. Obecnie za jeden walor trzeba zapłacić 8,12 zł.

Rok 2023 przyniósł zatrzymanie ekspansji przychodowej Mirbudu, a wynik netto prawdopodobnie mógł spaść drugi rok z rzędu. W końcówce 4Q’23 spółka intensywnie podeszła do składania ofert w przetargach dla GDDKiA, uzyskując ponad 2,0 mld zł w najniższych cenach. W przypadku pozyskania tych umów perspektywa portfela na 2025+ stanie się klarowniejsza, przy czym wycena zleceń nie jest wybitnie atrakcyjna (średnio 77 proc. vs budżety GDDKiA, 94 proc. vs II oferta).

– Spółka nie ma aż tak dużej ekspozycji na środki unijne po stronie przychodów, jak część innych podmiotów, natomiast po stronie kosztowej ewentualne ożywienie w branży odczuje jak cały rynek. Ze strony ryzyk należy brać także pod uwagę różne scenariusze dla rozliczenia należności z projektów magazynowych dla Panattoni. Spółka pozostaje jednak wyceniana relatywnie nisko. Perspektywa wynikowa na 2024 wydaje się atrakcyjna (Mirbud dość późno w obecnym cyklu zaczął pokazywać wzrost marż, dobrze może wypaść segment deweloperski). Mirbud na naszych prognozach wyceniany jest na EV/EBITDA’24=3,5x – czytamy w raporcie.

Biuro podtrzymał zalecenie kupuj dla akcji Mostostalu Zabrze. Cena docelowa został podwyższona z 3,69 zł do 4,85 zł za walor. Obecny kurs to 4,25 zł za akcję.

MS Zabrze zdaniem analityka nadal wykazuje niedowartościowanie względem sektora (wycena nawet przy zakładanym pogorszeniu wyników w 2024 roku nie jest wymagająca) oraz posiada silną pozycję gotówkowa. Według eksperta należy brać jednak pod uwagę, że ścieżka wynikowa w najbliższych okresach będzie podlegać erozji. Portfel spółki (-48 proc. r/r po 3Q’23) wrócił do poziomów z 2020 roku.

– Wskazujemy jednocześnie na długoterminowe relacje spółki z klientami, dla których w ostatnich miesiącach zakończyły się duże kontrakty (BASF, Mittal), ale którzy powinni być źródłem nowych zleceń. Podkreślamy, że spółka posiada ekspozycję na kilka obszarów (dekarbonizacja hutnictwa, spalarnie śmieci, przemysł EV, Data Centers) wyróżniających ją na tle innych podmiotów. Zakładamy, że spółka wypłaci akcjonariuszom w przyszłym roku ok. 40 mln PLN w formie skupu/dywidendy (yield=14 proc.). Zwracamy uwagę, że w ostatnim roku spółce udało się korzystnie pozamykać istotne sprawy (Wood oraz KT), więc nasza wycena nie uwzględnia już dyskonta z tego tytułu – czytamy w raporcie.

Biuro rozpoczęło wydawanie rekomendacji dla akcji Pekabeksu. Analityk wydał zalecenie kupuj z ceną docelową 27,30 zł. Obecnie za jeden walor spółki trzeba zapłacić 24,70 zł.

Przychody Pekabexu w 2015 roku wyniosły 0,35 mld zł (debiut na GPW), a w 2022-23 osiągnęły 1,6-1,7 mld zł. Analityk uważa, że udział prefabrykacji w rynku budowlanym w kolejnych latach będzie nadal systematycznie rósł. Spółka powinna być beneficjentem trudniejszego dostępu do siły roboczej na budowach czy standaryzacji „produkcji” mieszkań (zwracamy uwagę na zapowiedzi nowego rządu w kwestii budownictwa społecznego czy powrót rynku PRS przy obniżkach stóp proc.).

– Za 2023 spółka powinna uzyskać rekordowe EBITDA i zysk netto w skali roku (głównie na bazie udanego 1H’23). Portfel spółki po 3Q’23 był o 4 proc. niższy r/r, ale w odniesieniu do kolejnego roku o 19 proc. wyższy. W 2024 roku w segmentach prefabrykacji i GW postępować może „normalizacja” marż po ponadprzeciętnym 1H’23. Wyniki powinny być wsparte natomiast przez segment deweloperski. Zakładamy, że na poziomie EBITDA czy zysku netto w 2024 roku wyniki będą zbliżone r/r. Istotnej poprawy przychodów z prefabrykacji i usług budowlanych oczekujemy w 2025 roku, co w połączeniu z nadal istotnym wkładem deweloperki, powinno pozwolić na wyraźną poprawę wyników – czytamy w raporcie.

Analityk podniósł rekomendację dla akcji Torpolu z trzymaj do kupuj. Cena docelowa również uległa podwyższeniu z 19,30 zł do 27,90 zł za akcję. Obecnie za jeden walor spółki płacono 26,40 zł.

Torpol od 1Q’23 znajduje się w słabszym momentum wynikowym. Ekspert zakłada, że efekt nowych kontraktów po stronie przychodowej pojawi się w 2024 roku, jednocześnie dłużej w trendzie spadkowym pozostanie rentowność (powrót do średnich po wyczerpaniu się efektu przeszacowań w górę marż budżetowych).

– Jednocześnie w ostatnich kilku miesiącach spółka wyraźnie odbudowała nie tylko portfel (cztery umowy z PKP PLK za 2,2 mld zł), ale poprawiła prawdopodobnie także perspektywę marżową, co może w przyszłości budować miejsce do pozytywnych zaskoczeń. Z pipeline spółki wypadła natomiast najbardziej agresywna oferta na obwodnicę Poznania, a dość nieoczekiwanie pojawiła się szansa na zdobycie kontraktu w Katowicach na ok. 3 mld zł (na razie jednak brak decyzji po stronie PLK o ponownym wyborze najkorzystniejszej oferty). Równocześnie 70 proc. obecnej kapitalizacji Torpolu stanowi gotówka netto. Wynik wyborów parlamentarnych otworzył też opcję na szerszy wachlarz możliwości w kontekście akcjonariatu spółki (zwracamy uwagę np. na chęci Mirbudu do zbudowania pozycji na rynku kolejowym) – czytamy w raporcie.

W przypadku ZUE analityk DM BDM obniżył rekomendację z kupuj do akumuluj, natomiast cena docelowa został podniesiona z 7,76 zł do 8,43 zł za akcję. Obecnie za jeden walor spółki płacono 8,46 zł.

Spółka ma za sobą mocny przychodowo okres 1-3Q’23 (spodziewamy się także wysokiego przerobu w 4Q’23). Jednocześnie nadal marżowości nie pomagają „trudne” kontrakty z 2017 (zmierzające do końca w różnym tempie) czy kontrakty tramwajowe zdobyte przed wybuchem wojny w Ukrainie. W ostatnich miesiącach backlog spółki został wzmocniony przez duży kontrakt dla PKP PLK (Katowice-Będzin).

– Należy brać jednak pod uwagę, że po rekordowym dla spółki przerobie w 2023 (wyższym od naszych wcześniejszych oczekiwań), kolejny rok na tym polu może być słabszy. Natomiast dostrzegamy szanse na poprawę po stronie rentowności, ze względu na ograniczenie znaczenia problematycznych kontraktów czy potencjalne waloryzacje i dopłaty. W średnim terminie ZUE dobrze pozycjonuje się pod napływ środków unijnych (zarówno infrastruktura kolejowa, jak i tramwajowa). W ostatnich dwóch latach spółka szerzej weszła także na rynki zagraniczne, co powinno budować kompetencje, które pozwoliłyby się uniezależnić od rynku krajowego – czytamy w raporcie.