W dziale analiz StockWatch.pl pojawiało się omówienie sytuacji fundamentalnej XTB

Zysk operacyjny wyniósł 129,87 mln zł wobec 347,39 mln zł zysku rok wcześniej. Skonsolidowane przychody ze sprzedaży sięgnęły 287,25 mln zł w II kw. 2023 r. wobec 531,61 mln zł rok wcześniej. Zgodnie z konsensusem zebranym przez PAP, rynek oczekiwał 154,8 mln zł zysku netto, 184,8 mln zł zysku EBITDA i 339,5 mln zł przychodów.

W I poł. 2023 r. spółka miała 421 mln zł skonsolidowanego zysku netto przypisanego akcjonariuszom jednostki dominującej wobec 479,57 mln zł zysku rok wcześniej, przy przychodach ze sprzedaży w wysokości 818,85 mln zł w porównaniu z 836,21 mln zł rok wcześniej.

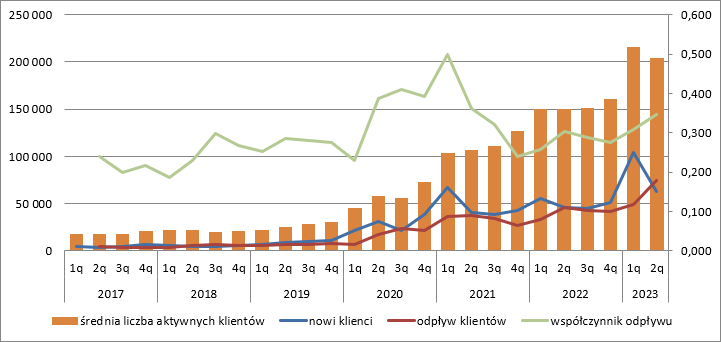

Zdaniem Pawła Bieńka od strony operacyjnej obraz wciąż wygląda dobrze. W II kw. aktywnych było 204 tys. klientów, czyli o 11,5 tys. (5 proc.) mniej niż kwartał wcześniej, ale o 54,3 tys. więcej (36 proc.) r/r. Łączna liczba klientów spółki (aktywnych i nieaktywnych) zbliża się do 800 tys.

Fot. Opracowanie własne

– Spadek liczby aktywnych klientów kw/kw to efekt mniejszej aktywności akwizycyjnej w II kw., a także, wysokiego i niestety rosnącego współczynnika odpływu klientów. W II kw. XTB pozyskała 63 tys. klientów, tj. o 40 proc. mniej niż kwartał wcześniej, ale o 38 proc. więcej niż przed rokiem. Co więcej, liczba pozyskanych klientów jest wciąż powyżej oczekiwanej przez zarząd (60 tys.). Niestety ze spółki odpłynęło (przestało być aktywnych)74,5 tys. klientów, więc w konsekwencji średnia liczba aktywnych klientów spadła r/r. Dość niepokojąco wygląda wskaźnik odpływu – jest najwyższy od 2 lat, a jego trend jest rosnący. Takie zachowanie wskaźnika zdarzało się w przeszłości, po bardzo silnym wzroście akwizycji, ale z pewnością zachowania nie można lekceważyć. Jest prawdopodobne, że profil pozyskiwanego obecnie klienta się nieco różni – ocenia Paweł Bieniek, analityk StockWatch.pl

Więcej o sytuacji fundamentalnej XTB i perspektywach biznesowych przeczytasz w Strefie Premium StockWatch.pl >> Kwartał grzechu – omówienie sytuacji finansowej XTB po II kw. 2023 r.