Sezon wyników za II kwartał wchodzi w decydującą fazę. We wrześniu raporty opublikuje kilkadziesiąt spółek z GPW.

Tegoroczne gwiazdy

W sierpniu pod lupę analityków StockWatch.pl trafiły dwie spółki, których akcje tylko w tym roku podwoiły swoją wartość. Mowa o Rainbow Tours i Sfinks Polska (w obu wypadkach YTD +127 proc.). Imponujący rajd na akcjach giełdowego touroperatora to pokłosie odbicia w branży. Polacy pomimo wysokiej inflacji oraz niepewności wywołanej pożarami i napaścią Rosji na Ukrainę postanowili nie oszczędzać na swoich wakacjach. Miesięczne raporty informują o wysokiej liczbie rezerwacji, niewidzianej w ich branży od lat.

– Jeśli spojrzymy na I kw. 2023 to wg badań Mastercard Economics Institute szacuje się, że Polacy na podróże wraz z dodatkowymi rozrywkami (tj. wydatkami w czasie podróży na restaurację, bary, kasyna itd.) wydali o 117 proc. więcej niż analogicznym okresie roku 2019. Mowa tu co prawda w ogóle o podróżowaniu, nie tylko za pośrednictwem biur podróży, ale chodzi o pokazanie jaka była skłonność krajowych konsumentów do korzystania z tego typu atrakcji. Nie ma też informacji czy pokazywane są tu wartości realne czy nominalne, więc raczej skłaniam się ku tym drugim, ale mimo wszystko wzrost jest imponujący. Można więc uznać, że pozytywna tendencja jaką widzieliśmy w 2022 utrzymała się i będzie kontynuowana dalej w tym roku. Tym bardziej dobrą informacją dla biur podróży jest chęć Polaków do korzystania z ich usług mimo bardzo wysokiej inflacji i niepewności wywołanych wojną. Reasumując, rynek touroperatorów w Polsce całkowicie podniósł się z popiołu po pandemicznych lockdownach i ma on bardzo dobre perspektywy na kolejne lata – wskazuje Michał Chyliński, analityk StockWatch.pl w omówieniu raportu finansowego Rainbow Tours.

Według wstępnych danych, Rainbow Tours wypracował 754 mln zł przychodów w II kwartale, czyli blisko 50 proc. więcej r/r. Oficjalny raport za II kwartał pojawi się 29 wrzesień 2023 r.

– Gdybyśmy zaprognozowali wynik netto przy pomocy wskaźnika rentowności z pierwszym kwartałem 2023 r., to otrzymalibyśmy wartość zysku na poziomie około 25 mln zł, przy stracie na poziomie 5 mln zł w okresie porównywalnym. Patrząc na historię spółki, to byłby świetny wynik w kwartale, który należy do niskiego sezonu w biznesie (okres żniw to trzeci kwartał, czyli okres wakacyjny) – dodał analityk StockWatch.pl.

Trzycyfrowa stopa zwrotu na akcjach Sfinks Polska to zasługa długo wyczekiwanej poprawy wyników i układu z wierzycielami. Przypomnijmy, kilka lat temu sieć restauracji znalazła się na skraju bankructwa. Firma popadła w ogromne zadłużenie, którego nie była w stanie spłacić. Wierzyciele Sfinksa zgodzili się na układ w ramach uproszczonego postępowania restrukturyzacyjnego już w lutym 2021 r., a sąd zatwierdził go w niespełna miesiąc później. Jednakże w związku z wniesieniem przez kilku drobnych wierzycieli zażaleń, Sfinks przez ponad rok oczekiwał na uprawomocnienie układu. Dopiero w kwietniu 2022 r. postanowienie sądu zatwierdzające układ stało się prawomocne.

Układ z wierzycielami daje spółce finansowy oddech i szansę na odbudowę biznesu. Porozumienie określa m.in. przesunięcie w czasie spłaty części wierzytelności, rozłożenie na raty, zmianę sposobu naliczania odsetek, zamianę części długu na akcje oraz częściowe umorzenie wierzytelności. Pandemiczne lockdowny dały w kość branży gastronomicznej. W wypadku Sfinksa przełożyło się to na spadek liczby lokali – na koniec I kw. 2020 r. liczyła ona 165 punktów, a obecnie „jedynie” 114. Odchudzona sieć nie jest na straconej pozycji. Pozytywną informacją są dane nt. miesięcznej sprzedaży gastronomicznej.

– Gdyby jednak przeliczyć sprzedaż na punkt obraz się zmienia. Przychody miesięczne na punkt własny wyniosły w I kw. br. średnio 198 tys. zł, czyli o 40 proc. więcej r/r i 63 proc. więcej niż w I kw. 2020 r. Rośnie też sprzedaż franczyzowa – z jednego punktu spółka miała miesięcznie 29 tys. zł w I kw. br., co oznacza zwyżkę o 17 proc. r/r i aż 50 proc. względem I kw. 2020 r. W sumie nie ma zaskoczenia jeśli chodzi o sprzedaż gastronomiczną, bo zwyżkę cen w gastronomii odczuwa każdy bywalec restauracji. Cieszy z pewnością duża dynamika wzrostu opłaty franczyzowej – komentuje Paweł Bieniek, analityk StockWatch.pl w omówieniu wyników spółki Sfinks Polska.

Action musi walczyć o rynek

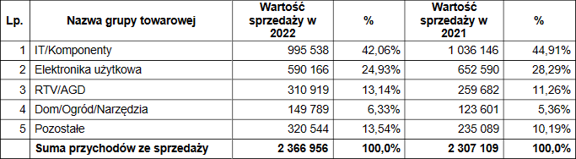

Odbudowa biznesu trwa także w Actionie. Dystrybutor elektroniki wychodzi z okresu sanacji w dość dobrym stanie. W I kwartale br. przychody spółki wyniosły 586 mln zł i były o 6 proc. wyższe r/r. Wzrost nie rzuca na kolana przy inflacji na poziomie 17 proc. Gdy się jednak wgłębić w szczegóły komunikatu GUS, to okazuje się, że Urządzenia AGD zdrożały w I kw. br. o 7 proc., sprzęt telekomunikacyjny staniał o 0,6 proc., a sprzęt AV, foto i informatyczny potaniał o 0,4 proc. Inaczej mówiąc, towar którym operuje spółka nie podlegał takiej presji cen, jak średnia GUS.

– Action ma taż najmniejsze tempo wzrostu w ujęciu długoterminowym. Średnia geometryczna stopa wzrostu z 3 lat wynosi 11 proc. podczas gdy dla ABPL 14,2 proc., Asbisu 17,8 proc., czy NTT 30,9 proc. Jak widać, spółka rośnie najwolniej z całego towarzystwa i traci udział w rynku. To prawdopodobnie jeden z efektów sanacji. Partnerzy, którzy zostali ostrzyżeni w układzie na 39 proc. podchodzą do spółki zapewne nieco inaczej niż reszty rynku. Gdy cofnąć się nieco w czasie, do raportu rocznego, to okazuje się, że spółka rośnie najbardziej w segmencie innych produktów – 36 proc. W przypadku narzędzi i sprzętu RTV wzrost wyniósł ok. 20 proc. Action rośnie, ale nie w przypadku sprzedaży elektroniki, gdzie jak wspomniałem prawdopodobnie traci rynek – wskazuje Paweł Bieniek, szef działu analiz StockWatch.pl.

Sprzedaż w grupie Action.

Oficjalny raport za I półrocze Action przedstawi 29 września.

Deweloperzy trzymają się mocno

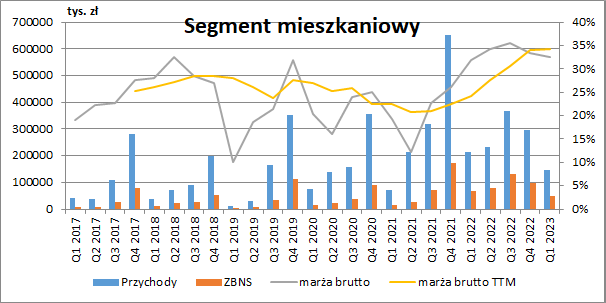

Bieżący rok akcjonariusze Echo i Dekpolu na razie mogą zaliczyć do udanych. Notowania obu spółek urosły o ok. 30 proc. (YTD). Po słabym roku 2022, kiedy to wysokie stopy procentowe poturbowały sprzedaż inwestycji mieszkaniowych, nadzieje na odwrócenie trendu i kolejna pomoc państwa w postaci Bezpiecznego Kredytu 2 proc. wyraźnie pobudziła wyceny giełdowych deweloperów w tym również Echo. Oczywiście trzeba pamiętać, że poza segmentem mieszkaniowym grupa realizuje również budynki biurowe i komercyjne, a także poprzez Resi4Rent jest obecna w segmencie mieszkań na wynajem.

– Liczba 293 przekazanych mieszkań przełożyła się na rozpoznanie 146,6 mln zł przychodów segmentu mieszkaniowego, co było spadkiem o 66,2 mln zł w ujęciu r/r (-31,1 proc.) i było oczywiście efektem mniejszej liczby przekazań. Od II poł. 2021 r. segment mieszkaniowy notuje znaczny wzrost marży brutto, przy czym duży wpływ miała tu konsolidacja Archicomu, którego projekty były po prostu dużo bardziej rentowne. W I kw. rentowność części deweloperskiej nieco się jednak osunęła i wyniosła 32,6 proc., co oznacza że była jedynie minimalnie wyższa niż rok wcześniej (+0,7 p.p. r/r). Zysk brutto ze sprzedaży segmentu wyniósł tu 47,7 mln zł czyli o 29,5 proc. mniej r/r (-20 mln zł) – komentuje Paweł Bieniek, analityk StockWatch.pl

Kliknij, aby powiększyć

W biznesie Dekpolu początek roku był słaby. Przychody i wynik netto były najniższe od III kwartału 2021 r., a całość została uratowana przez deweloperską odnogę działalności (już drugi kwartał z rzędu), bardzo niską bazę wynikową sprzed roku, a także solidną sytuację finansową. Niemniej, skokowy wzrost backlogu w generalnym wykonawstwie oraz ambitne (i wydające się być realnymi) cele dla biznesu deweloperskiego, pozwalają z pewnym optymizmem patrzeć na kolejne kwartały.

– Sam segment deweloperski ma osiągnąć o ponad 60 proc. lepsze przychody r/r, co mocno przełoży się na wyniki z uwagi na zdecydowanie wyższą rentowność tego biznesu. W segmencie generalnego wykonawstwa mamy skokowy wzrost backlogu do najwyższego poziomu od 4 lat i nawet problemy z jego podtrzymaniem w kolejnych kwartałach wraz z oczekiwaniem na spadek marżowości (w 2022 7,2 proc. vs 6,5 proc. średnia z 4 lat) nie powinny przeszkodzić w osiągnięciu wyników zbliżonych do tych z ostatnich dwóch lat. W segmencie produkcyjnym widać starania spółki na pozyskiwanie nowych klientów z zupełnie nowych branż, rozwój sieci dystrybucyjnych czy też rozszerzanie oferowanego asortymentu, jednak każde z tych działań potrzebuje czasu. Jednak na ten moment, segment produkcji osprzętu, wydaje się powoli wychodzić na prostą i już nie kontrybuuje negatywnie do wyników – czytamy w omówieniu wyników Dekpolu przygotowanym przez analityka StockWatch.pl.

Obaj deweloperzy z publikacją wyników czekają niemal do samego końca sezonu. Echo Investment raport półroczny przedstawi 21 września, a dzień później uczyni to Dekpol.

Shoper z szansą na odwrócenie trendu

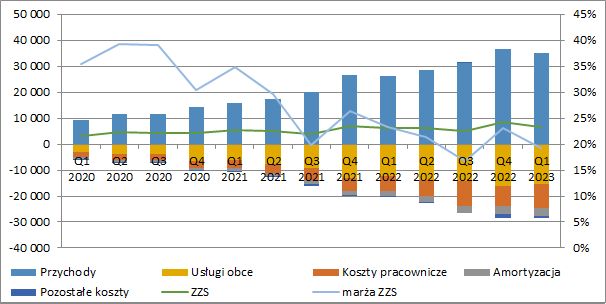

Od debiutu na GPW z 2021 r. notowania Shopera mocno spadły, co było wielkim rozczarowaniem dla wielu inwestorów. Mowa o spółce, której głównym biznesem jest platforma do prowadzenia sklepu internetowego oparta o model SaaS skierowana do klientów działających w branży e-commerce. Model działalności oparty jest o dwie nogi tj. abonament i usługi dodatkowe. Tegoroczne odbicie na kursie akcji idzie w parze z poprawą fundamentów. Pierwszy kwartał 2023 był dla spółki drugim najlepszym w historii, po IV kw. 2022 r. W okresie styczeń-marzec Shoper odnotował 5,11 mln zł skonsolidowanego zysku netto przypisanego akcjonariuszom jednostki dominującej wobec 4,32 mln zł zysku rok wcześniej, zysk operacyjny wyniósł 6,79 mln zł wobec 5,75 mln zł, a zysk EBITDA sięgnął 10,06 mln zł wobec 7,62 mln zł. Skonsolidowane przychody ze sprzedaży sięgnęły 35,13 mln zł w I kw. 2023 r. wobec 26,33 mln zł rok wcześniej.

– O ile na poziomie przychodów wszystko wygląda idealnie, to dużo gorzej sprawa wygląda po stronie kosztów, gdyż w ostatnim czasie spółka wyraźnie straciła na rentowności. W samym I kw. marża zysku ze sprzedaży wyniosła 19,4 proc. i była niższa o 3,9 p.p. r/r. Przyczyniły się do tego znaczne wzrosty kosztów pracowniczych (+61,9 proc. r/r, +3,5 mln zł), usług obcych (+23,7 proc. r/r, +3 mln zł) oraz amortyzacji (+75,2 proc. r/r, +1,4 mln zł). Część wyższych kosztów pracowniczych to efekt wyceny programu motywacyjnego gdyż w omawianym okresie obciążyło to wynik kwotą 1,25 mln zł. Gdybyśmy wyłączyli ten czynnik z porównania, to i tak koszty pracownicze (wynagrodzenia i ubezpieczenia społeczne) byłyby sporo wyższe w odniesieniu r/r (+41,8 proc., +2,4 mln zł). Wyższe koszty spowodowały, że dynamika zysku ze sprzedaży była dużo niższa niż na poziomie przychodów. Wynik wyniósł tu bowiem 6,8 mln zł i był jedynie o 11 proc. wyższy niż przed rokiem (+0,7 mln zł) – komentuje Paweł Bieniek, analityk StockWatch.pl w analizie wyników Shopera.

Kliknij, aby powiększyć

Świeżą porcję informacji odnośnie biznesu Shopera poznamy 19 września. W terminie spółka opublikuje raport półroczny.

Dywidendowa maszynka zacięła się?

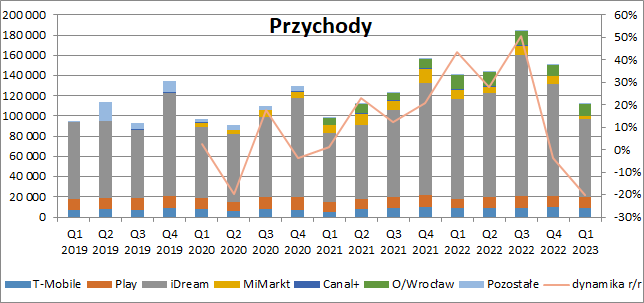

Jedyną wśród omawianych spółek, która w tym roku jest na minusie, jest Eurotel. Akcje właściciela sieci salonów z ofertą operatorów telefonii komórkowej oraz sklepów pod własną marką iDream potaniały o blisko 14 proc. To właśnie współpraca z Apple przynosi w tej chwili grupie cały czas najwięcej zysków. Działalność uzupełniają salony MiMarkty, w których Eurotel prowadzi sprzedaż produktów Xiaomi. Tegoroczna przecena akcji to pokłosie wyhamowania wyników.

– Po znakomitym dla Eurotelu roku ubiegłym, początek roku bieżącego zaczął się znacznie gorzej co przejawiało się już na poziomie sprzedaży. W I kw. 2023 r. grupa wykazała bowiem 112,3 mln zł skonsolidowanych przychodów tj. o 20,3 proc. mniej r/r (-28,7 mln zł) i był to drugi z rządu okres sprawozdawczy z ujemną dynamiką sprzedaży. Zarząd wskazuje, że największe spadki wystąpiły w segmencie biznesowym, a zaraz potem w e-commerce. Sprzedaż realizowana w salonach była natomiast wyższa niż w analogicznym okresie ubiegłego roku – komentuje Paweł Bieniek, analityk StockWatch.pl

Kliknij, aby powiększyć

Za regres przychodów odpowiada spadek sprzedaż produktów Apple i Xiaomi, który będzie kluczowy dla wyników w kolejnych okresach. Dla akcjonariuszy to także sygnał, że o powtórkę rekordowej dywidendy (w tym roku spółka wypłaciła 10,95 zł na akcję) będzie bardzo ciężko. Aktualnie najnowszym sprawozdaniem finansowym spółki jest raport za I kwartał opublikowany 22 maja. 25 września spółka opublikuje raport półroczny.

Makarony tuczą… portfel

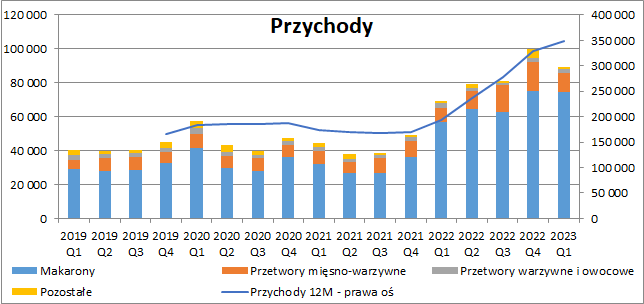

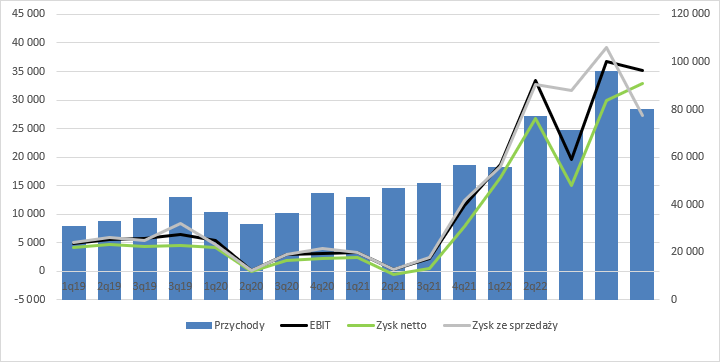

Solidną dwucyfrową stopą zwrotu mogą pochwalić się Makarony Polskie. Od początku roku akcje giełdowego producenta makaronów i przetworów mięsno-warzywnych podrożały o 30 proc. Kumulacja wyższych przychodów i wzrostu marży spowodowała, że w I kw. grupa zaraportowała kolejny rekordowy kwartał, jeżeli chodzi o skonsolidowany zysk brutto ze sprzedaży, który wyniósł 22 mln zł i był wyższy o ponad 70 proc. r/r. Sam segment makaronów poprawił wynik o 87 proc. r/r (+8,6 mln zł), a przetworów mięsno-warzywnych o 33 proc. r/r (+0,6 mln zł).

– W I kw. 2023 r. skonsolidowane przychody wyniosły 89,1 mln zł i były wyższe o 29,3 proc. r/r (+20,2 mln zł). Dynamika wzrostu była więc przyzwoita, ale wyraźnie niższa niż w trzech poprzednich kwartałach kiedy to przekraczała 100 proc. Wynikało to po pierwsze z konsolidacji w I kw. 2022 r. przejętej firmy SAS, a po drugie z coraz wolniejszych wzrostów cen żywności. Ponadto, w sprawozdaniu finansowym zarząd podaje również, że w I kw. 2022 r. sprzedaż była nieco niższa ze względu na prowadzone wtedy inwestycje i związaną z tym konieczność czasowego wyłączania niektórych obszarów linii produkcyjnych i obniżenia skali produkcji. Oznacza to, że w kolejnych okresach coraz trudniej będzie o wysoki wzrost sprzedaży – komentuje Paweł Bieniek, analityk StockWatch.pl

Kliknij, aby powiększyć

Aktualnie najnowszym sprawozdaniem finansowym spółki jest raport za I kwartał opublikowany 26 maja. 27 września spółka opublikuje raport półroczny.

Frankowicze walczą, a spółka zarabia

Grupa Votum jest beneficjentem wypracowanego rozwiązania prawnego problemu kredytów frankowych. Ukształtowana linia orzecznicza polskich sądów, poparta ostatnimi wyrokami Trybunału Sprawiedliwości Unii Europejskiej (TSUE) w sprawie ewentualnych kontrroszczeń banków, sprawia że kredytobiorcy frankowi coraz chętniej kierują swoje sprawy do sądu. Sprzyja temu również niska atrakcyjność ugód oferowanych przez banki. Według najnowszych danych spółki z Grupy Kapitałowej Votum w lipcu szósty miesiąc z rzędu zawarły ponad 1 tys. umów z kredytobiorcami frankowymi.

Aktualnie najnowszym sprawozdaniem finansowym spółki jest raport za I kwartał opublikowany 24 maja. Poza bieżącą działalnością na wynik wpłynęło rozwiązanie odpisu związanego z upadłością Getin Noble Banku. 22 września spółka opublikuje raport półroczny.

– Spółka pokazała 27,3 mln zł zysku ze sprzedaży co oznacza wzrost o 9 mln zł (49 proc.) w ujęciu r/r, ale jednocześnie dynamiczny spadek (24,4 mln zł, -47 proc.) w relacji kw/kw. Na poziomie operacyjnym dysproporcje w stosunku do końcówki roku są jednak znacznie mniejsze – EBIT spadł tylko o 1,5 mln zł (-4 proc.) i jednocześnie urósł o 16,8 mln zł (91 proc.) r/r. Wynika to z zaraportowania 8 mln zł zysku w pozostałej działalności operacyjnej, a podstawą tego było rozwiązanie odpisu na aktywach z tytułu umów rozliczanych w oparciu o MSSF15. Przypominam, że w III kw. spółka w wyniku resolution GNB odpisała 12,6 mln zł z tytułu należnych kosztów sądowych i należności success fee od klientów tego banku. W związku z upadłością koszty sądowe będą nie do odzyskania, ale klienci ponoć normalnie realizują swoje zobowiązania wobec Votum, więc spółka zdecydowała się rozwiązać odpis (lub jego część). W sumie nie może to nikogo dziwić, skoro wiele wskazuje na to, że klienci banku będą mogli zaprzestać spłacania rat w ramach zabezpieczenia orzeczenia – komentuje Paweł Bieniek, analityk StockWatch.pl

Kliknij, aby powiększyć