Dwie nowe spółki w grudniowym portfelu BM BNP Paribas

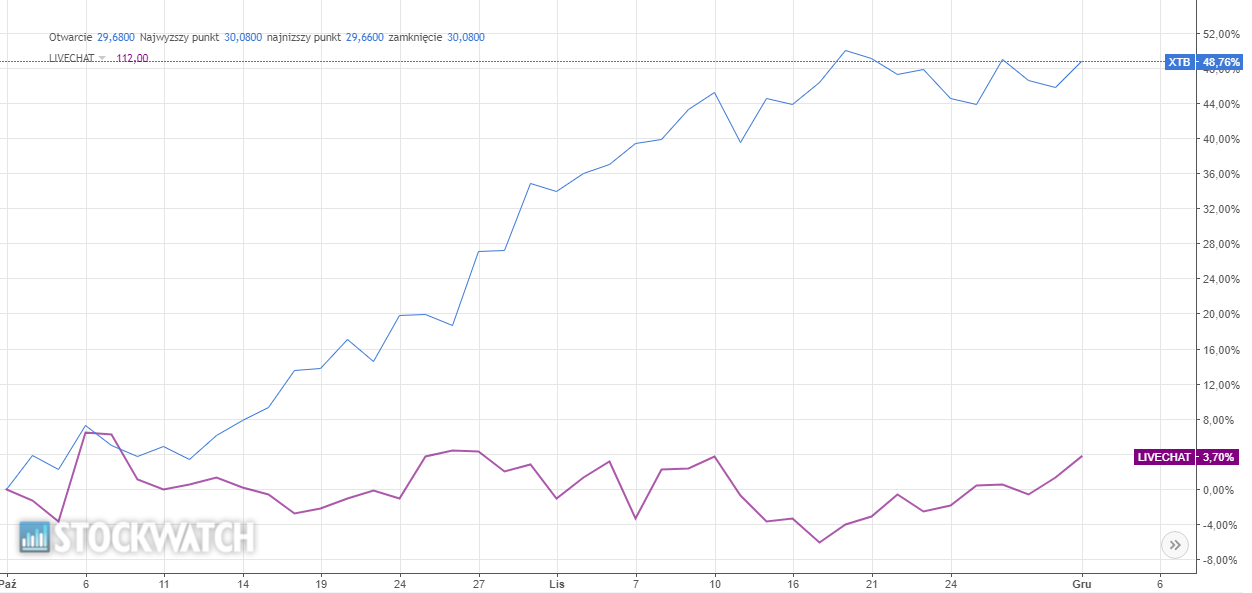

Z portfelem BM BNP Paribas pożegnały się akcje XTB i LiveChat. W wypadku pierwszej spółki, decyzja o zamknięciu pozycji podyktowana jest realizacją zysków. Walory XTB pojawiły się w portfelu w październiku, przy kursie na poziomie nieco ponad 20 zł. Od tego czasu notowania brokera foreksowego urosły o blisko 50 proc., ustalając po drodze nowy szczyt (30,88 zł). Z kolei rezygnację z pozycji na LiveChat analitycy uzasadnili chęcią „zamiany na atrakcyjniejsze walory w krótkim terminie”. Akcje dostawcy oprogramowania typu livechat pojawiły się w portfelu BM BNP Paribas w październiku, przy kursie w okolicach 108 zł za akcję. W czwartek na zamknięciu sesji za jeden walor LiveChat płacono 112 zł.

Stopy zwrotu z akcji XTB i LiveChat Software od początku października.

Nowości w grudniowym portfelu

Miejsce w portfelu po XTB i LiveChat Software zajęli przedstawiciele sektora paliwowego i chemicznego. Pierwszą spółką, na którą postawili eksperci jest PKN Orlen. Płocki koncern wyrósł na gwiazdę sezonu wyników za III kwartał, raportując 12,68 mld zł skonsolidowanego zysku netto i bijąc konsensus rynkowych analityków. Tu trzeba jednak zaznaczyć, że istotny wpływ na skokowy wzrost wyników miała konsolidacja przejętego latem Lotosu. Od momentu publikacji raportu kurs akcji płockiego koncernu wzrósł o 9 proc.

– PKN Orlen opublikował bardzo dobre wyniki za III kwartał 2022 r., które okazały się być wyższe od konsensusu na poziomie przychodów (73 mld zł vs. 70 mld zł prognoz analityków) oraz zysku netto (13 mld zł vs. 7 mld zł konsensusu). Zarząd spółki poinformował również o utrzymującej się, bardzo dobrej sytuacji w segmencie rafineryjnym – spodziewany jest wzrost marż na rynkach europejskich w najbliższych kwartałach w efekcie wzrostu popytu na diesla ze strony sektora energetycznego, który wykorzystuje diesla jako substytut dla gazu ziemnego. Obecna wycena spółki implikuje ok. 20-proc. potencjału wzrostowego względem konsensusu rynkowego – komentują eksperci BM BNP Paribas BP.

Druga spółką, na którą postawili analitycy BM BNP Paribas jest Grupa Ciech. Tu również motywem przewodnim były wynik kwartale. Dodatkowym argumentem okazała się podwyżka prognoz znormalizowanej EBITDA na 2022 rok.

– Grupa Ciech opublikowała bardzo dobre wyniki za III kwartał 2022 r., które okazały się być wyższe od konsensusu na poziomie przychodów (1,4 mld zł vs. 1,3 mld zł prognoz analityków) oraz zysku netto (85 mln zł vs. 66 mln zł konsensusu). Jednocześnie, zarząd spółki podniósł prognozę znormalizowanej EBITDA na 2022 rok do przedziału 950-990 mln zł oraz skonsolidowanych przychodów ze sprzedaży została do 5,3 mld zł – 5,5 mld zł. Zarząd spółki z optymizmem spogląda również na sytuację rynkową w 2023 roku w obszarze sody i chce utrzymać wynik EBITDA na podobnym poziomie jak w obecnym roku pomimo presji kosztowej – zaznaczają eksperci.

Co jeszcze w portfelu na grudzień?

Auto Partner – Wcześniej otoczenie pandemii a obecnie niepewność geopolityczna sprzyja utrzymaniu wcześniejszych trendów na rynku aftermarket (wysoki wiek aut, niższe rejestracje nowych pojazdów i długi czas oczekiwania na nowe auta, odroczenie napraw, niższa popularność komunikacji zbiorowej), co przy mocnym bilansie oraz dalszej intensyfikacji sprzedaży zagranicznej będzie wsparciem wyników w najbliższych kwartałach. W kolejnych kwartałach będzie kończył się efekt „długiego” magazynu. Odpowiedzią zarządu jest m.in. zwiększenie udziału marek własnych oraz dalszy wzrost sprzedaży eksportowej. Spółka nie dostrzega spowolnienia popytu. Efekt dźwigni operacyjnej oraz wzrost udziału eksportu do ponad 50% przychodów powinny wspierać dalszy dynamiczny wzrost wyników. Podtrzymujemy pozytywną ocenę perspektyw Auto Partner.

Eurocash – Spółka od 4Q’21 pokazała zmianę trendu wynikowego za sprawą restrukturyzacji segmentu detalicznego (sieć Delikatesy Centrum) i korzystnego otoczenia rynkowego w segmencie hurtowym. Zgodnie z oczekiwaniami spółki rosnąca inflacja w obszarze żywności i napojów będzie stopniowo przekładać się na dalsze przyspieszanie tempa wzrostu sprzedaży, co zrealizowało się w drugim kwartale i będzie kontynuowane w kolejnych okresach. Nowa strategia spółki nie przyniosła większych zmian w postrzeganiu biznesu Eurocash (koncentracja na optymalizacji kosztowej hurtu, rozwoju franczyzy i Frisco przy możliwej sprzedaży własnych sklepów). Z uwagi na pozytywne momentum wyników i niską wycenę pozostajemy pozytywnie nastawieni do spółki.

Budimex – Pozytywnie oceniamy perspektywy kolejnych kwartałów. Portfel zleceń co prawda jest niższy niż na koniec 2021 r., jednak w oczekiwaniu na podpisanie pozostaje ponad 3,0 mld zł umów. Wysoka ekspozycja na inwestycje publiczne może być istotnym czynnikiem sprzyjającym w otoczeniu oczekiwanego spowolnienia gospodarczego, które jednocześnie powinno przynieść stabilizację kosztów materiałów oraz płac. Buforem bezpieczeństwa dla rentowności w kolejnych okresach jest zwiększenie poziomu waloryzacji kontraktów oraz rekordowy poziom salda rezerw na straty. Pozytywnie oceniamy perspektywy spółki w średnim i długim terminie (mocny bilans, wysoki zdywersyfikowany portfel zleceń, rozwój segmentu usługowego oraz inwestycje w perspektywiczne segmenty związane z rynkiem energetycznym).

PlayWay – Pozytywnie oceniamy zaprezentowane wyniki za 3Q’22, które wyraźnie przekroczyły rynkowy konsensus. Przychody były wspierane przez portfolio dotychczasowych tytułów własnych oraz pochodzących ze spółek, w których PLW posiada znaczące udziały, jak np. Cooking Simulator VR wydany przez Big Cheese Studio. Ponadto spółka zawarła dwie umowy dystrybucyjne z Xbox Game Pass i Epic Store, które będą źródłem dodatkowego przychodu. Korzyścią dla spółki jest także rosnący kurs USD/PLN. W 2023r. oczekiwane jest wydanie sequeli sztandarowych gier dewelopera, czyli m.in. House Flipper 2, Thief Simulator 2 albo Cooking Simulator 2.

Selvita – Spółka konsekwentnie rozwija swój biznes, co potwierdziły wyniki za 3Q’22, a EBITDA odnotowała 31 proc. wzrost r/r. Ponadto utrzymany zostało wysokie tempo zwiększania nowych zamówień (również +31 proc. r/r). Selvita chce także zwiększać zakres swojej działalności i kompetencji poprzez transakcje na rynku M&A i rozpatruje obecnie kilkadziesiąt potencjalnych kandydatów do przejęcia. Głównymi punktami strategii działania spółki są obecnie dalszy rozwój segmenty drug discovery oraz budowa segmentu CDMO, który polega na kontraktowym wytwarzaniu leków.

Asseco Poland – Grupa Asseco Poland opublikowała bardzo dobre wyniki za III kwartał 2022 r. na poziomie 4,5 mld zł przychodów i 658 mln zł zysku EBITDA, co oznacza wzrost r/r o odpowiednio 28 proc. i 17 proc. Pomimo słabnącego otoczenia makroekonomicznego, backlog zamówień grupy wzrósł r/r o 19 proc. (10 proc. przyjmując stałe kursy walutowe). Obecna wycena spółki implikuje ok. 20 proc. potencjału wzrostowego względem konsensusu rynkowego, a relatywna wycena wskaźnikowa wskazuje na dyskonto względem historycznej średniej.

Photon Energy – Pozytywnie oceniamy perspektywy sektora odnawialnych źródeł energii – spółka specjalizuje się w budowie i zarządzaniu dużymi farmami fotowoltaicznymi. Co istotne, spółka nie kontraktuje sprzedaży energii w umowach długoterminowych, a więc wzrosty cen prądu istotnie wspierają wyniki spółki. Średnie ceny sprzedaży w 2023 roku pewnie będą niższe, ale wzrost wolumenów powinien nadrobić różnicę, co potwierdza podtrzymanie przez zarząd prognoz w perspektywie 2024 r. Photon Energy zakłada dalszy wzrost segmentu EPC (projektowanie, dostawa i montaż) oraz w zakresie obsługi i utrzymania instalacji.

Alumetal – Oczekiwana kontynuacja dobrych wyników również na przełomie 2022/23, mimo niesprzyjających warunków rynkowych, które wg Zarządu ulegają poprawie co widać w nowych zamówieniach. Wzrasta zainteresowanie aluminium wtórnym z uwagi na malejącą podaż aluminium pierwotnego, politykę klimatyczną EU przy jednocześnie wysokich cenach energii, poprawę sytuacji w sektorze automotive oraz potrzebę skracania łańcucha dostaw w wyniku ryzyka geopolitycznego. Zakładamy utrzymanie wypłaty dywidendy na poziomie 70% znormalizowanego zysku netto (szacowany poziom DY powyżej 10 proc.). Historycznie Alumetal wychodził z mocniejsza pozycją z okresów o trudnych warunkach rynkowych (niska baza kosztowa, większa elastyczność operacyjna, najnowsza technologia, mocny bilans, spółka beneficjentem napędów alternatywnych). W przypadku ponowienia wezwania przez Norsk Hydro oczekujemy stosownej premii oddającej poprawę otoczenia oraz wyników finansowych spółki w ostatnim roku.