Eurotel notuje coraz niższe wyniki. Dotychczasowy model biznesowy spółki nie radzi sobie na zmieniającym rynku.

Eurotel to jedna ze spółek, którą opisujemy w ramach cyklu „Dywidendowi arystokraci”. Aktualne listy polskich firm notowanych na GPW, które nieprzerwanie od 10 lub 5 lat dzielą się zyskiem z akcjonariuszami znajdziesz w specjalnej zakładce w StockWatch.pl.

Arystokraci – to zakładka w StockWatch.pl z listą spółek z GPW, które regularnie od 10 lat płaca dywidendę.

Eurotel na zakręcie

Eurotel to giełdowy maluch, który w minionej dekadzie imponował dynamiką poprawy wyników i zawrotnymi stopami dywidend. Jednak ostatnie dwa lata to dla akcjonariuszy inwestycyjne piekło. Tylko od początku 2025 r. akcje dystrybutora potaniały o 36 proc., w skali roku spadły o 47 proc., a od szczytu z maja 2023 r. tąpnęły aż o 68 proc. Bieżący kurs – ok. 21 zł za akcję – to poziom widziany ostatnio 4 lata temu. Tegoroczne spadki przyspieszyły po komunikacie dot. rozpoczęcia przeglądu opcji strategicznych. Spółka otwarcie przyznała, że rynek na którym działa szybko się kurczy, a dodatkowo na horyzoncie rysuje się kilka poważnych ryzyk. Dla inwestorów to był przysłowiowy kubeł zimnej wody wylany na głowę. W efekcie kurs akcji w ciągu zaledwie dwóch sesji spadł z 35 zł do 26 zł, a w kolejnych tygodniach powoli pogłębiał dołki.

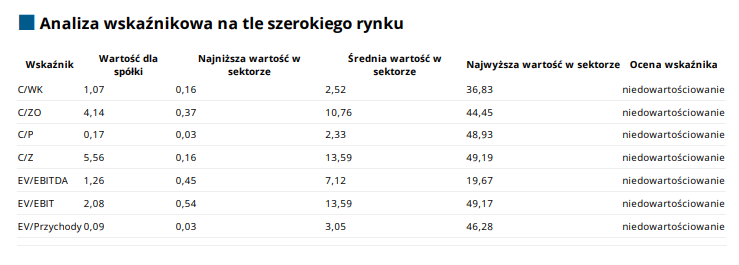

Kliknij, aby powiększyć

Grupa Eurotel działa w obszarze sprzedaży detalicznej, prowadząc stacjonarne salony z ofertą operatorów telefonii komórkowej T-Mobile, Play oraz telewizji satelitarnej Canal+. Współpracuje także z Apple, prowadząc sieć salonów sprzedaży i serwisu produktów tejże firmy pod własną marką iDream. To właśnie ta kooperacja przynosi grupie największe zyski. Spółka próbowała powtórzyć sukces iDream, uruchamiając salony MiMarkt z produktami chińskiego Xiaomi. Niestety, segment który miał być solidnym biznesem, okazał się na razie sporym niewypałem.

Eurotel: „Możliwości wzrostu sprzedaży praktycznie zostały już osiągnięte”

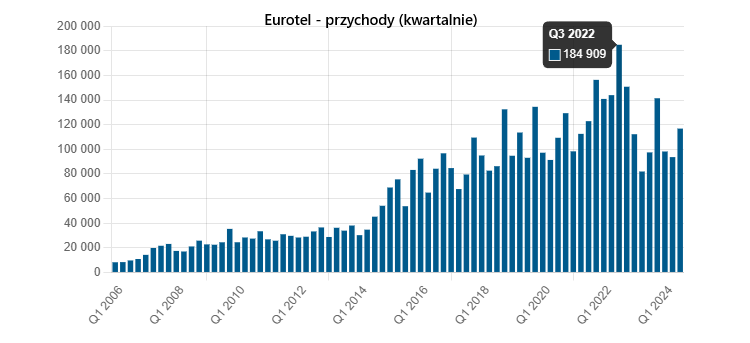

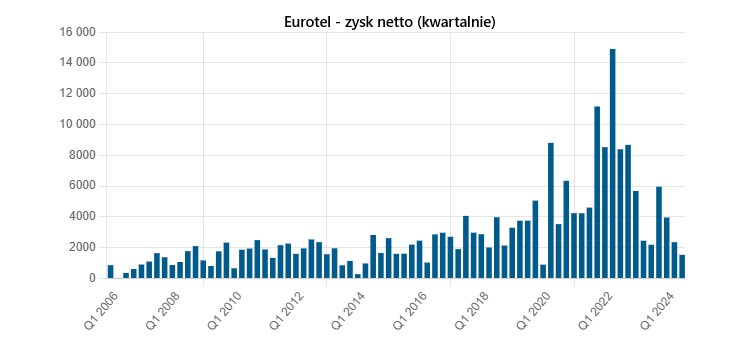

W minionej dekadzie model biznesowy Eurotelu sprawdzał się i generował solidny strumień gotówki. Nawet po pandemii, gdy trendy e-commercowe przyspieszyły, spółka zanotowała rekordowe wyniki. W historycznie najlepszym 2022 r. grupa wypracowała ponad 620 mln zł przychodów i 40,5 mln zł zysku netto. W 2023 wypłaciła rekordową stawkę 10,95 zł dywidendy na akcję, co dało imponującą stopę w okolicach 14 proc. Od tego momentu w biznesie Eurotelu coś się zacięło i wyniki zaczęły z kwartału na kwartał spadać, a wraz z nimi kurs akcji. Na starcie 2025 r. spółka wyłożyła karty na stół i ogłosiła przegląd opcji strategicznych. W obszernym komunikacie otwarcie przyznała, że model oparty o sprzedaż w stacjonarnych salonach franczyzowych traci na atrakcyjności. Marże są coraz niższe, konkurencja rośnie, a klienci coraz chętniej wybierają e-commerce. Eurotel zwrócił też uwagę na zaostrzenie podejścia operatorów telekomunikacyjnych do struktury właścicielskiej sieci, warunków współpracy czy polityki rabatowej.

– Zmiany na rynku już od wielu lat przewidujące stopniowe zmniejszanie się atrakcyjności, a więc i potencjału tego rodzaju kanału sprzedaży w przekonaniu Zarządu Spółki zaczynają być coraz bardziej widoczne. Przykładem tego jest coraz mniejsza marża jaką uzyskuje się na sprzedaży oraz brak znaczących dynamik wzrostu wyników działania w tych kanałach. Katalizatorem wspomnianych zmian o charakterze makroekonomicznym była również pandemia, która spowodowała skokowy wzrost znaczenia kanału e-commerce w dystrybucji towaru i zapoczątkowała stopniowe odchodzenie od klasycznych form sprzedaży. Możliwości wzrostu sprzedaży praktycznie zostały już osiągnięte w salonach stacjonarnych i przy obecnym potencjale rynku, trudno oczekiwać dalszych znaczących wzrostów bez zwiększenia skali działania lub wielkości rynku. Funkcjonowanie zarządzanych przez spółki Grupy sieci sprzedaży osiągnęło taki stopień poziomu obsługi klienta, że bez wspomnianych zmian o charakterze zewnętrznym nie będzie można kontynuować dotychczasowych wzrostów – tłumaczył zarząd w styczniowym komunikacie.

Tomasz Basiński, wiceprezes zarządu grupy Eurotel przyznaje, że po latach funkcjonowania w określonym modelu biznesowym „nadszedł czas na decyzje”.

– Przegląd opcji strategicznych co do zasady jest informacją dla inwestorów, że spółka podejmuje się głębszej analizy prowadzonego dotychczas modelu biznesowego, aby potwierdzić jego skuteczność lub wprowadzić zmiany. Nasza Spółka po prawie 30 lat na rynku, staje przed wyzwaniami związanymi z tak długą działalnością, działając praktycznie w oparciu o dotychczasowy model biznesowy. Pytanie czy jest on nadal skuteczny albo na ile jest perspektywiczny? Dajemy więc sygnał rynkowi, że konieczne są tu niezbędne zmiany, aby można było planować dalszą przyszłość. Pisaliśmy o tym zresztą już w różnych miejscach wcześniej również w naszych raportach. Teraz nadszedł czas na decyzje – poinformował StockWatch.pl Tomasz Basiński, wiceprezes zarządu grupy Eurotel.

Eurotel sięga po kredyt. Analityk: perspektywy uległy pogorszeniu

Kolejne ziarno niepewności wśród inwestorów zasiał komunikat z końcówki lutego. Spółka poinformowała w nim, że po raz pierwszy od dłużnego czasu sięgnęła po kredyt (6,2 mln zł z linii kredytowej o wartości 7,5 mln zł) na zatowarowanie. Zarząd tłumaczył ten ruch „zwiększoną ilością zakupów pod koniec 2024 roku, zmniejszeniem sprzedaży w ostatnim okresie czasu i powstałym z tego powodu zaleganiem towaru”.

– Ostatnie komunikaty spółki jednoznacznie wskazują, że perspektywy uległy pogorszeniu. Eurotel historycznie był na plusie, jeśli chodzi o gotówkę netto, i nie miał potrzeb pożyczkowych. Tymczasem w lutym musiał posiłkować się kredytem na obsługę zamówień – mówi w rozmowie ze StockWatch.pl Jakub Viscardi, analityk DM BOŚ.

Wiceprezes zarządu grupy Eurotel zapytany przez nas o kwestię zalegającego towaru dodał, że jest on wynikiem spowolnienia w biznesie i większego zatowarowania jeszcze z ubiegłego roku.

– Zalegający towar to definicja różnie rozumiana. Jest to czasami towar, który trudno sprzedać lub nie można dostać za niego ceny pokrywającej koszty jego nabycia. W innych sytuacjach to towar, który po prostu nie został sprzedany, ale jest nadal pełnowartościowy. W naszym przypadku zazwyczaj mieliśmy szybszą rotację towaru niż terminy jego płatności. W ostatnim czasie to się niestety zmieniło i mamy większe zakupy, które jeszcze w ubiegłym roku zostały dokonane, stąd ten zalegający towar i konieczność posiłkowania się kredytem bankowym, czego nie robiliśmy od wielu lat. Nadal ten kredyt wykorzystujemy. Posiadamy kredyt w rachunku bieżącym, który służy właśnie temu, aby tą płynność zachowywać w sytuacji, kiedy brakuje gotówki do obsługi bieżącej działalności – komentuje wiceprezes zarządu grupy Eurotel.

W marcu wyprzedaż akcji przyspieszyła, ściągając je do poziomów najniższych od 2021 r. Spadkom towarzyszyły wysokie jak na spółkę obroty.

– Informacje ze spółki są dość enigmatyczne. Dużo powinien wyjaśnić raport za IV kwartał i aktualizacja dot. przeglądu opcji strategicznych – dodał Jakub Viscardi.

Źródło: Opracowanie własne/StockWatch.pl

Eurotel notuje coraz niższe wyniki. Model biznesowy do zmiany

Wyniki za IV kwartał 2024 r. spółka opublikuje wraz z raportem rocznym, który zaplanowano na 10 kwietnia. Wcześniejsze wyniki – za I-III kw. 2024 roku – za każdym razem okazały się dużo słabsze niż oczekiwań analityka DM BOŚ.

– Wyniki za pierwsze trzy kwartały 2024 r. były słabe, ale nie alarmistyczne. Nie było tu mowy o zagrożeniu utraty płynności finansowej czy zapaści. Bazując na aktualnie dostępnych informacjach, trudno uzasadnić obecną skalę przeceny akcji. Niemniej trzeba pamiętać, że od ostatniego raportu finansowego upłynęło już 5 miesięcy. To sporo czasu. Raport za IV kwartał powinien rzucić nowe światło na bieżącą kondycję biznesu. Do tego czasu nie da się jednoznacznie odpowiedzieć na pytanie, czy mamy do czynienia z okazją inwestycyjną czy przysłowiowym spadającym nożem – mówi analityk DM BOŚ.

Źródło: Opracowanie własne/StockWatch.pl

Przemysław Staniszewski, analityk StockWatch.pl winy w pogorszeniu wyników i rentowności upatruje w kosztach inflacji.

– Eurotel traci, bo jego model oparty na sklepach stacjonarnych jest coraz bardziej kosztowny. Jeśli zestawimy skokowy wręcz w ostatnich latach wzrost kosztów pracowniczych, najmu powierzchni, energii elektrycznej czy logistyki z konsumentem osłabionym przez inflację i szukającym tańszych opcji on-line, to rachunek jest jasny – mówi Przemysław Staniszewski.

Źródło: Opracowanie własne/StockWatch.pl

Jakub Viscardi podkreśla, że choć optyka się zmieniła, to Eurotel nadal prowadzi zdywersyfikowany biznes, szczególnie od momentu wprowadzenia sprzedaży produktów i usług Apple. Mimo iż współpraca z Xiaomi nie wypaliła tak dobrze jak z Apple, to nadal funkcjonuje w obszarze dystrybucji online.

– Biznes operatorski jest na krzywej opadającej i trwa przechodzenie do kanału online. Niemniej operatorzy nie mogą sobie pozwolić na zerwanie współpracy z takimi podmiotami jak Eurotel z dnia na dzień. Te firmy przysłowiowo jadą na jednym wózku. Ostatnie komunikaty można rozpatrywać jako element rozgrywki negocjacyjnej z operatorami, aby wywrzeć presję na poprawę warunków współpracy w celu podniesienia rentowności biznesu – zaznacza Jakub Viscardi.

Jak usłyszeliśmy od Tomasza Basińskiego, Eurotel takich zabiegów negocjacyjnych nie stosuje.

Status dywidendowego arystokraty zagrożony?

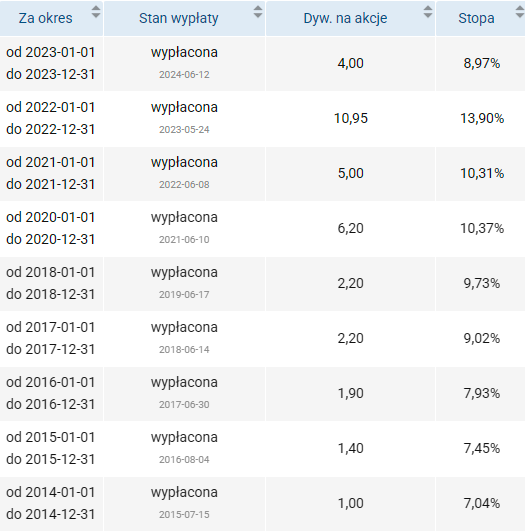

Eurotel na GPW pojawił się pod koniec 2006 r. i praktycznie od początku sowicie wynagradzał akcjonariuszy dywidendą. W minionej dekadzie spółka tylko raz wstrzymała się z wypłatą. Miało to miejsce w „pandemicznym” 2020 r., gdy wiele firm z uwagi na olbrzymią niepewność i zawirowania gospodarcze rezygnowało z dywidend na rzecz rezerwy na czarną godzinę. W kolejnym roku, gdy sytuacja się ustabilizowała, Eurotel nadrobił zaległości i wypłacił „podwójną dywidendę”, czyli z zysku za 2019 i 2020 r. W sumie inwestorzy otrzymali 6,20 zł na akcję, co dało stopę w okolicach 10,4 proc. Dywidendowy rekord padł w2023 r., gdy stawka wyniosła 10,95 zł na akcję.

W 2024 r. Eurotel musiał znacząco spuścić z tonu. Zarząd zaproponował „tylko” 4 zł na akcję, co względem ówczesnego kursu i tak dało pokaźną stopę blisko 9 proc. Zdaniem ekspertów, w tym roku dywidenda może być jeszcze niższa. Jakub Viscardi szacuje, że będzie to ok. 2 zł na akcję.

– Dywidenda w ubiegłym roku była znacząco niższa r/r. Zważywszy na osłabienie pozycji gotówkowej i spadkową trajektorię wyników finansowych trzeba się liczyć z opcją, że polityka dywidendy może być również przedmiotem rewizji. Nawet jeśli wypłaty zostaną utrzymane, to ich wysokość może być niższa niż w ostatnich latach – ostrzega analityk DM BOŚ.

Fragment kalendarium dywidendowego grupy Eurotel. Źródło: Opracowanie własne/StockWatch.pl

W podobnym tonie wypowiada się Przemysław Staniszewski. Jego zdaniem w najbliższych latach inwestorzy powinni mieć świadomość, że zmiana modelu biznesowego potrwa i pociągnie za sobą koszty. To z kolei odbije się na potencjale dywidendowym spółki.

– Jeszcze kilka la temu Eurotel nie miał długu netto i finansował się głównie kapitałami własnymi, a dodatkowo regularnie wypłacał imponujące dywidendy. Ostatnie wyniki i sygnały płynące ze spółki wskazują, że ta sielanka się skończyła. Rynek dyskontuje znaczące przykręcenie kurka z dywidendą w najbliższej perspektywie – dodaje analityk StockWatch.pl.

Przedstawiciel Eurotelu przyznał, że sytuacja spółki będzie rzutowała na ewentualne zmiany w zakresie planów dywidendowych.

– Decyzję o dywidendzie zawsze podejmuje WZA. Oczywiście sytuacja spółki będzie na pewno rzutowała na ewentualne zmiany w tym zakresie (płynność finansowa i posiadane wolne środki, wielkość wyniku finansowego, sytuacja na rynku i jego perspektywy). Na razie nie mamy jeszcze nawet wyniku za 2024 i nie wiemy czy będzie zysk albo jakiej wysokości więc trudno mówić obecnie o planach jego podziału – podkreślił Tomasz Basiński, wiceprezes zarządu grupy Eurotel.