Działali w górnictwie, wchodzą w OZE, ale zyski w dół. Pytamy analityków, o co chodzi z Grenevią

Jedynie korekcyjnym – jak się wydaje – odbiciem zareagowały notowania akcji Grenevii na giełdzie na opublikowane przed czwartkową sesją wyniki za drugi kwartał. W porównaniu z odnotowanym jeszcze w sierpniu czteroletnim dołkiem kurs spółki odbił do tej pory o około 7 proc., jednak w skali tego roku wciąż zniżkuje o ponad 1/3.

Kliknij, aby powiększyć.

Kurs akcji Grenevii w górę po raporcie kwartalnym. Negatywna rekomendacja analityka

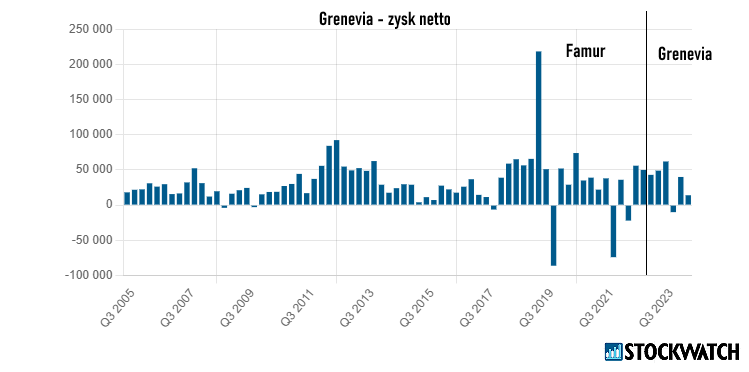

Dawny Famur, który mocno inwestuje w działalność związaną z energetyką odnawialną, w drugim kwartale zanotował 47 mln zł zysku netto, o jedną czwartą mniej niż przed rokiem. Jak zauważa Dariusz Nawrot z Noble Securities, na wynikach mocno zaciążyły kolejne odpisy.

– Wyniki oceniamy negatywnie, na poziomie zysków są wyraźnie niższe od średniej z oczekiwań rynkowych i od naszych prognoz – komentuje analityk.

Jak przyznaje Jakub Szkopek z Erste Securities, akcje Grenevii, która na giełdzie notowana jest od 2006 r., są tanie, ale brakuje bodźca, który mógłby wywołać zwyżki. Zdaniem analityka górniczy segment działalności, który generuje gotówkę, należy uznać za działalność w branży znajdującej się w fazie schyłkowej. W takich okolicznościach ciężko mówić o inwestycjach, a to nie rokuje dobrze opartej na leasingach używanych w kopalniach maszyn działalności Grenevii.

– W tym momencie segment górniczy to wciąż dojna krowa, ale każdy kolejny rok będzie dla tej części biznesu coraz cięższy – przewiduje specjalista, który podtrzymuje wydaną dla akcji spółki rekomendację „redukuj”.

Akcje Grenevii bez dywidendy w 2024 r. Ekspert: Wyniki za drugi kwartał 2024 r słabe przez odpisy

Jak przyznaje Nawrot z Noble Securities, w drugim kwartale segment związany z górnictwem rzeczywiście miał solidne wyniki – spółka Famur wypracowała 75 mln zł zysku netto, o 32 proc. więcej niż rok wcześniej. Segment elektroenergetyczny odnotował lekkie pogorszenie wyników, ale stratę ograniczył segment elektromobilności, czyli spółka Impact Clean Power Technology.

Na całości mocno jednak zaważyły odpisy aktualizacyjne w Projekt Solartechnik (segment OZE), które miało 47 mln zł straty na poziomie EBIT i 68 mln zł straty netto. 41 mln zł sięgnął sam tylko odpis na utratę wartości gotowych i będących w budowie farm fotowoltaicznych. Koszty napraw gwarancyjnych wyniosły 9 mln zł, utworzone rezerwy 8 mln zł, a kary i odszkodowania 5 mln zł.

Źródło: Opracowanie własne/StockWatch.pl

Nastawieniu do spółki z pewnością nie pomogła czerwcowa decyzja akcjonariuszy Grenevii na walnym zgromadzeniu o niewypłacaniu dywidendy z zysku za 2023 r., co było zgodne z rekomendacją zarządu. Analityk StockWatch.pl jeszcze przed publikacją raportu za II kwartał sygnalizował, że przy problemach, z którymi boryka się spółka, nie można się dziwić, że inwestorzy podchodzą ostrożnie do jej deklaracji.

– Inwestorzy z pewnością nie są zachwyceni kolejnymi odpisami aktywów na realizowanych projektach farm fotowoltaicznych i wciąż nierentowną produkcją baterii realizowanej przez Impact Clean Power Technology, spółkę włączoną do grupy w 2022 r. – zauważał analityk.

Niska wycena akcji Grenevii Pesymistyczna prognoza eksperta: O zysk na farmach będzie trudno

Jego zdaniem skoro obecna kapitalizacja jest o ponad jedną trzecią niższa od wartości księgowej, to jego zdaniem oznacza to, że rynek ma spore wątpliwości, jeśli chodzi o jakość aktywów spółki. Według specjalisty wysokie odpisy oraz niski wskaźnik ceny do historycznych zysków tylko zdają się potwierdzać te obawy.

– Przy założeniu jednak, że grupie uda się uporać z problemami, to bieżąca wycena może wydawać się całkiem atrakcyjna – zastrzega ekspert StockWatch.pl.

Źródło: Opracowanie własne/StockWatch.pl

Jak tymczasem zauważa Szkopek z Erste Securities, notowania Grenevii w ogóle nie zareagowały na ostatnią poprawę nastawienia inwestorów do spółek z branży OZE. Ekspert nie ma wątpliwości, że w segmencie jej działalności związanym z fotowoltaiką wcale nie jest różowo. Przyczynę widzi w tym, że ceny gotowych farm mocno pospadały, a spółka została z niesprzedanymi obiektami.

– Teraz ciężko będzie im osiągnąć zysk, nawet jeśli sprzedadzą farmy. Spółka padła ofiarą wysokich kosztów poniesionych na etapie deweloperskim – podkreśla Szkopek.

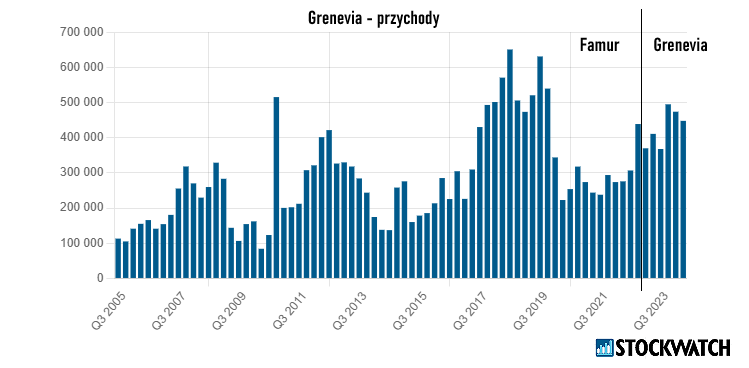

Grupa Grenevia (dawniej Famur) to inwestor integrujący i rozwijający działalność w czterech segmentach biznesowych: wielkoskalowej fotowoltaiki (PV) skoncentrowanej w Grupie Projekt Solartechnik (Grupa PST/PST); systemów bateryjnych dla e-mobilności i magazynów energii (e-mobilność) w ramach Impact Clean Power Technology (ICPT); rozwiązań dla sektora dystrybucji energii(elektroenergetyka) na bazie spółki Elgór+Hansen (E+H); rozwiązań dla sektora wydobywczego i energetyki wiatrowej w ramach marki Famur. Spółka od 2006 r. notowana jest na GPW; wchodzi w skład indeksu mWIG40. W 2023 r. miała 1 644 mln zł skonsolidowanych przychodów.