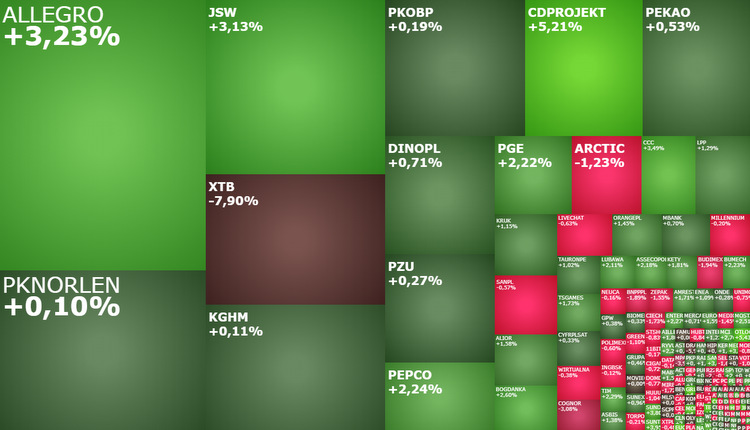

Mapa rynku.

Od wzrostów rozpoczęła się czwartkowa sesja na GPW. Przyczynił się do tego mix pozytywnych informacji ze świata i rodzimych spółek. Jest on na tyle korzystny, że jeżeli tylko w drugiej połowie dnia humorów inwestorom nie popsuje Europejski Bank Centralny (ECB), to poważnie należy się zastanowić, czy jest szansa na głębszą korektę na giełdzie w Warszawie. Czyli czy jest szansa na realizację scenariusz, który jeszcze wczoraj wydawał się realny.

GPW zaczęła sesję od mocnych wzrostów, jednakże później zaczęły one topnieć. O godzinie 11:05 indeks WIG20 rósł o 1,1 proc. do 1.893 pkt., po tym jak rano przetestował poziom 1.902 pkt., a w środę spadł o 1,59 proc. i zamknął dzień najniżej od 5 stycznia. Po dwóch godzinach notowań WIG rósł o 0,8 proc. do 60.970 pkt., mWIG40 o 0,23 proc. do 4.383 pkt., a sWIG80 o 0,2 proc. do 19.306 pkt. W tej fazie sesji łącznie drożały akcje 50 proc. wszystkich notowanych przy ulicy Książęcej spółek, podczas gdy taniały 31,6 proc. z nich.

Skąd te wzrosty i ta nagła zmiana nastrojów na GPW?

Pomogły Fed i Meta, a także mocne zachowanie CD Projektu i Allegro, dementi ws. podatku od nadmiarowych zysków, co dziś winduje notowania m.in. JSW, Bogdanki i Bumechu, a także częściowo wyniki kwartalne ING Banku Śląskiego i Santander Bank Polska.

W środę Fed podniósł stopy procentowe w USA o 25 punktów bazowych do 4,50-4,75 proc. Zgodnie z oczekiwaniami. Pojawiła się też zapowiedź dalszych podwyżek, co ma umożliwić w przyszłości sprowadzenie inflacji w Stanach do celu na poziomie 2 proc. Jednak ich skala, jak zapowiedział szef Fed, zostanie oceniona podczas marcowego posiedzenia. Dla inwestorów to był oczywisty komunikat, że cykl zaostrzania polityki monetarnej w USA zbliża się do końca. Stąd wczoraj obserwowaliśmy osłabienie dolara i wzrosty na Wall Street. W środę indeks S&P500 wybił się powyżej maksimów z grudnia, a technologiczny Nasdaq znalazł się najwyżej od września i wykreślił dużą formację podwójnego dna na wykresie.

To jednak nie był koniec byczych sygnałów z USA. Po sesji na Wall Street wyniki opublikowała spółka Meta Platforms, czyli właściciela Facebooka. Spotkały się one ze dobrym przyjęciem. W handlu posesyjnym akcje Mety podrożały aż o 20,16 proc.

Wykres dzienny Meta

Już same sygnały z Wall Street wystarczyłyby, żeby dziś giełda w Warszawie ruszyła w górę. Byki jednak dostały dodatkowe wsparcie ze strony spółek. Co więcej, zniknęły czynniki ryzyka, które jeszcze w środę dołowały rodzime indeksy.

JSW, Bogdanka i Bumech odrabiają straty

„Ministerstwo Klimatu i Środowiska nie prowadzi prac dotyczących nadmiarowych zysków od branży węglowej i naftowej” – taki komunikat ukazał się wieczorem. Zniknął więc temat ryzyka, który wczoraj tak mocno popsuł nastroje na GPW. Posiadacze m.in. akcji JSW, Bogdanki i Bumechu mogli odetchnąć z ulgą. I odetchnęli. Chociaż straty ze środy zostały odrobione tylko w ograniczonym stopniu. Po pierwszej godzinie notowań kurs JSW idzie w górę o 4,14 proc. do 61,88 zł, po tym jak wczoraj węglowa spółka została przeceniona aż o 11,63 proc. Bogdanka drożeje o 2,12 proc. do 53 zł (wczoraj: -5,64 proc.), a Bumech o 2,23 proc. do 50,40 zł (wczoraj: -6,72 proc.).

Wzrostowe otwarcie sesji to też zasługa ING Banku Śląskiego i Santandera. Oba banki opublikowały wyniki za ostatni kwartał 2022 roku, co na otwarciu podniosło kursy ich akcji.

W IV kwartale zysk netto ING Banku Śląskiego wzrósł o 33,9 proc. do 895,9 mln zł, co było wynikiem zgodnym z rynkowymi szacunkami. W całym 2022 roku zysk spadł natomiast o 15,8 proc. do 1,94 mld zł. Akcje ING drożeją dziś o 0,81 proc. do 174,20 zł, atakując rano już poziom 179,80 zł.

Dobrze też zostały przyjęte wyniki Santander Bank Polska. Chociaż akurat w tym przypadku optymizm był widoczny jedynie na początku notowań, a później szybko przycichł. W efekcie akcje Santanderai, które na otwarciu podrożały do 288,60 zł z 283 zł wczoraj, po pierwszej godzinie handlu cofnęły się do 281,80 zł (-0,42 proc.).

W IV kwartale Santander zanotował wzrost zysku netto do 903,3 mln zł z 193,6 mln zł rok wcześniej, przekraczając rynkowe prognozy na poziomie 879,7 mln zł. W całym 2022 roku zysk netto wyniósł 2,8 mld zł i było aż o 152 proc. wyższy niż w 2021 roku. Bank zapowiedział, że planuje wypłacić dywidendę z zysku za ubiegły rok. odnosząc się natomiast do przyszłości zaznaczył, że w tym roku spodziewa się wzrostu kosztu ryzyka.

Nie tylko wymienione wyżej spółki stoją za dzisiejszymi wzrostami. W indeksie WIG20 mocno wyróżnia się m.in. CD Projekt (144,90 zł; +4,79 proc.) i Allegro (30,945 zł; +4,7 proc.). Zwyżkę obu tych firm można wiązać z tym co wczoraj stało się w USA. Opisana wcześniej wielomiesięczna formacja podwójnego dna na wykresie indeksu Nasdaq Composite plus skok notowań Mety po wynikach, może stanowić zapowiedź przyszłych wzrostów spółek technologicznych. A to w sposób automatyczny będzie ciągnęło w górę podobne spółki notowane w Warszawie.

Jednak żeby nie było tak cukierkowo, na koniec dwie małe łyżki dziegciu. Pierwszą są wyniki XTB. Broker poinformował, że w IV kwartale zarobił na czysto 50 mln zł. To nie tylko o 27 proc. mniej niż rok temu, ale też dużo mniej niż prognozowali analitycy. oczekiwano bowiem zysku na poziomie 136,7 mln zł. Akcje XTB tanieją dziś o 8,21 proc. do 29,74 zł.

Drugą łyżką dziegciu jest przypomnienie, że dziś jednym z czynników ryzyka jest ECB, który będzie decydował o stopach procentowych w strefie euro. Bank nie tylko podniesie stopy o 50 punktów bazowych, ale również powinien być dużo bardziej jastrzębi niż wczoraj Fed. To potencjalnie może jeszcze popsuć nastroje w drugiej części dnia. Aczkolwiek nawet jeżeli tak się stanie, to nie powinno to jednak zburzyć ogólnie optymistycznego nastawienia inwestorów do rynków akcji w tym roku. W tym piszącego te słowa. Stąd też, niezależnie od tego jak zakończy się dzisiejsza sesja, niezmiennie wzrosty indeksu WIG20 do 2200 pkt. pozostaną scenariuszem bazowym na dalszą część roku. Dopiero trwały spadek indeksu poniżej 1750-1800 pkt. kazałby zastanowić się, czy wciąż jest to realny scenariusz.