Źródło: ATTrader.pl

Czwartkowa sesja na Wall Street zakończyła się mocnymi spadkami, które sprowadziły tamtejsze indeksy do poziomów nieoglądanych od wielu miesięcy. W dół rynek pociągnęło przede wszystkim ostrzeżenie Apple i związane z tym obawy przed spowolnieniem światowej gospodarki. W efekcie indeks DJIA spadł o 2,8 proc., S&P500 o 2,5 proc., a Nasdaq Composite zanurkował o ponad 3 proc.

Mocna przecena na Wall Street pozostaje bez wpływu na dzisiejsze zachowanie GPW, a także innych europejskich parkietów. Została ona bowiem już wczoraj zdyskontowana, przez spadek WIG20 o 2,36 proc. i WIG o 1,88 proc. Przedpołudniowe notowania na giełdzie w Warszawie upływają pod znakiem odreagowania czwartkowej zniżki. W południe indeks WIG20 testuje poziom 2.278,50 pkt. (+1,4 proc.), WIG 57.831 pkt. (+1,12 proc.), mWIG40 3.926,7 pkt. (+0,51 proc.), a sWIG80 10.616,5 pkt. (+0,38 proc.).

Polska i Świat – Czy niedźwiedź zapadnie w tym roku w zimowy sen? >>> CZYTAJ WIĘCEJ

Wzrosty te wpisują się w podobne zachowanie większości europejskich indeksów. Plasują one WIG20 w górnej połowie europejskiej stawki, pomiędzy rosnącą o 2 proc. giełdą w Mediolanie, a tracącym 0,4 proc. parkietem w Sofii. W podobnej skali rosły indeksy w Paryżu (CAC40 +1,2 proc.) i Frankfurcie (+1,5 proc.). Jest spora szansa, że jeżeli na Wall Street rozpocznie się nieco dłuższe odreagowanie spadków, co może mieć miejsce w oczekiwaniu na startujący 14 stycznia sezon wyników, to przyszły tydzień w Europie (i na GPW) mógłby upłynąć pod znakiem wzrostów.

Rano na giełdach w całej Europie główną rolę grały przede wszystkim nadzieje na wzrostowego odreagowanie na Wall Street. Nadzieje te wspierane były przez mocne wzrosty kontraktów terminowych na tamtejsze indeksy. Nastroje wsparła też decyzja Ludowego Banku Chin o obniżce stopy rezerwy obowiązkowej.

Na drugim planie znalazły się natomiast publikowane rano indeksy PMI dla sektora usług w wybranych europejskich państwach oraz dane inflacyjne ze strefy euro. Emocji też nie wywołała publikacja przez Główny Urząd Statystyczny (GUS) wstępnych szacunków grudniowej inflacji w Polsce, która zgodnie z prognozami obniżyła się do 1,1 proc. r/r z 1,3 proc. w listopadzie.

Nie oznacza to jednak, że dane makroekonomiczne całkowicie zejdą dziś z pola widzenia. Wręcz przeciwnie. Popołudniowa (godz. 14:30) publikacja miesięcznych danych o stopie bezrobocia, zatrudnieniu i płacy godzinowej w USA (shutdown nie dotknął Departamentu Pracy USA, więc dane zostaną opublikowane zgodnie z harmonogramem), razem z zaplanowanym na godzinę 16:15 wystąpieniem prezesa Fed Jerome Powella, będzie stanowić jedno z głównych wydarzeń dnia. To wówczas ostatecznie się rozstrzygnie, czy obecne wskazania amerykańskich kontraktów są słuszne, a warszawskie indeksy dowiozą aktualne plusy do końca sesji. Gdyby zasugerować się środowym bardzo dobrym raportem ADP, to dzisiejsze dane z USA powinny poprawić humory inwestorom, przesądzając tym samym o wzrostowym zakończeniu sesji na giełdach.

WIG20 odrabia straty z czwartku

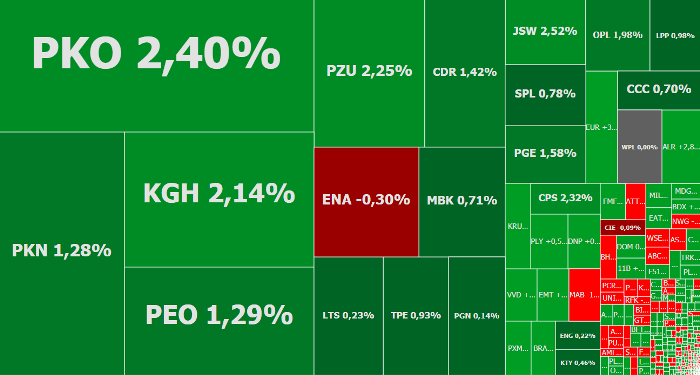

W piątek WIG20 w górę ciągną przede wszystkim spółki, które wczoraj w największym stopniu przyczyniły się do jego spadku. Mianowicie PKO BP (+1,9 proc.), PZU (+2 proc.), Pekao (+1,5 proc.), PKN Orlen (+0,9 proc.) i KGHM (+2,1 proc.).

Skalą wzrostów wśród blue chipów wyróżnia się Eurocash. Już drugi kolejny dzień. Jego akcje drożeją o 3,1 proc. do 18,62 zł, po tym jak wczoraj podrożały 3,1 proc. W ich wypadku możemy mówić o odreagowaniu spadków, bo Eurocash był najgorzej zachowującą się spółką z WIG20 w 2018 roku.

Na szerokim rynku skalą wzrostów wyróżnia Elemental Holding. Akcje drożeją o 5,1 proc. do 1,44 zł, przy obrotach na poziomie 1,3 mln zł. Po tym jak wczoraj podrożały o 7 proc. Impulsem do obu tych wzrostów była informacja, że na NWZ w dniu 23 stycznia może zapaść decyzja o skupie akcji własnych stanowiących 19,95 proc. kapitału zakładowego.