Od początku roku akcje obuwniczej spółki podrożały o ponad 120 proc. (Fot. spółka)

Więcej niż podwojenie wartości notują w ciągu ostatnich sześciu tygodni akcje CCC. W ubiegłym tygodniu kurs przebił szczyt pandemicznej hossy z lipca 2021 r., a w poniedziałek poprawił pięcioletni szczyt, rosnąc o kolejne ponad 2 proc. Prawdziwą euforię wywołały wstępne wyniki kwartalne – tylko na pierwszej sesji po ich podaniu kurs skoczył o 24 proc.

Wykres dzienny CCC.

„Największe kłopoty CCC ma już za sobą”

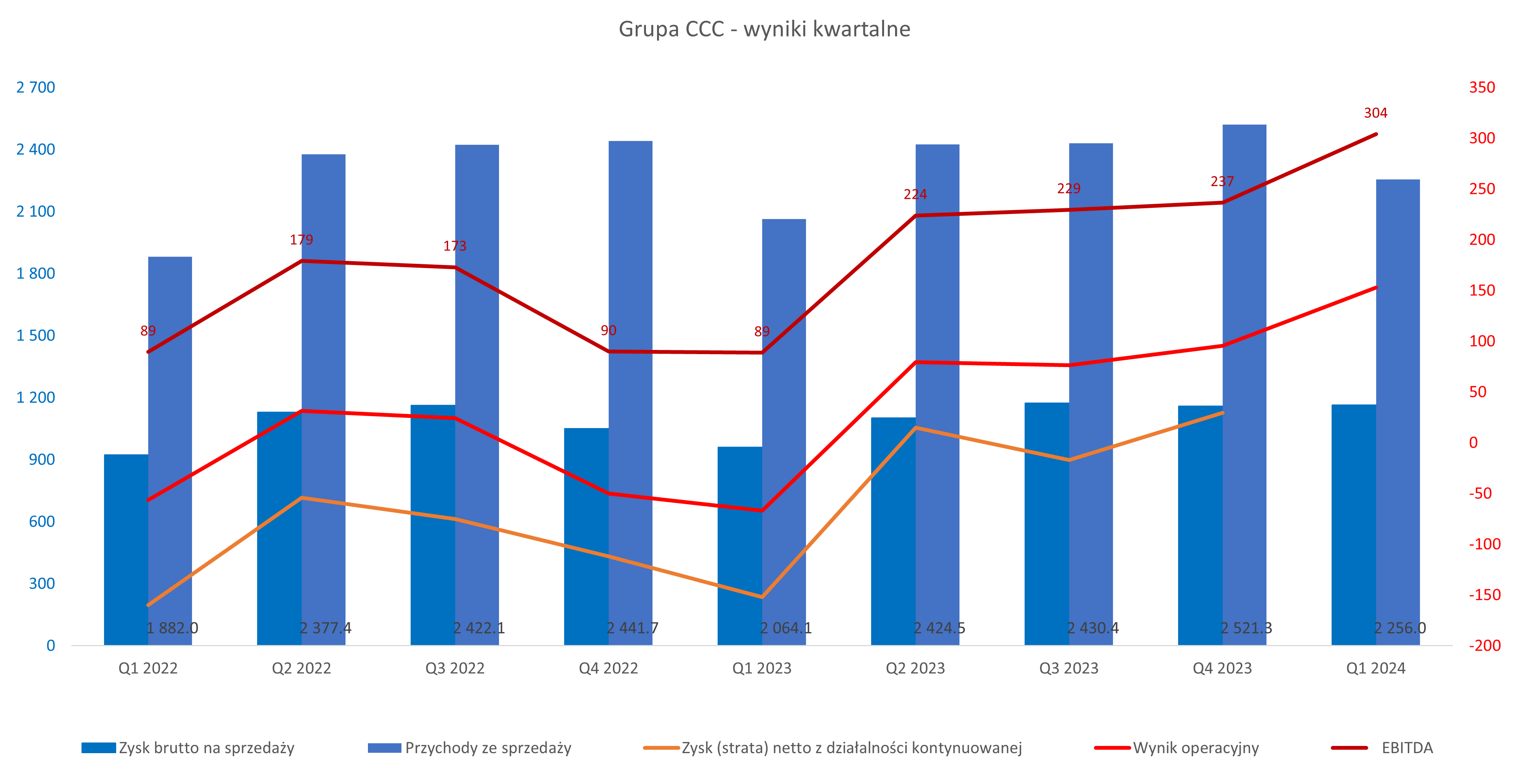

Zdaniem Janusza Pięty z BM mBanku, wyniki CCC za zakończony kwartał, które opublikowano dwa tygodnie temu, były bardzo dobre, a obiecujące są także perspektywy. W pierwszych trzech miesiącach roku spółka mogła pochwalić się pozytywnymi tendencjami na marży brutto i dobrą dyscypliną kosztową.

– Mimo rozwoju sieci HalfPrice oraz inflacyjnego otoczenia koszty spadły rok do roku – zauważa analityk, dodając, że dobre będą również wyniki za kolejne kwartały.

Źródło: StockWatch.pl/Opracowanie własne

To daje nadzieję, że największe kłopoty CCC ma już za sobą. Jak zauważa Pięta, spółka została mocno poturbowana w pandemii, bo w przeciwieństwie do dysponującego gotówką netto na bilansie giełdowego rywala LPP, jest mocno zadłużona. Dlatego nawet w okresach, kiedy wyniki są bardzo dobre, duża część wolnych przepływów pieniężnych idzie na obsługę zadłużenia.

– Spółka miała kilka nietrafionych inwestycji – próbowała m.in. ekspansji sieci stacjonarnej w Europie Zachodniej, co się nie powiodło – zauważa analityk.

Czy akcje CCC mogą jeszcze drożeć?

Teraz jednak według niego wygląda na to, że wyciągnęła z tego wnioski, co przekłada się na bieżące wyniki. CCC zaczęło zwracać uwagę na koszty, a nie tylko na rozwój – zamiast otwierać jak najwięcej sklepów, nowym otwarciom towarzyszą zamknięcia tych, które radzą sobie słabo. Do tego udało mu się rozwinąć format HalFPrice.

– Może on pochwalić się solidnym poziomem marży operacyjnej, co jest doceniane przez inwestorów – zauważa Pięta, który w kwietniowym raporcie jeszcze sprzed publikacji wyników zalecał kupno akcji spółki.

Specjalista jeden papier wyceniał wówczas na 100 zł – wtedy oznaczało to spory potencjał wzrostowy, ale teraz kurs jest już o 36 proc. powyżej tej wyceny. Jak przyznaje ekspert BM mBanku, biorąc pod uwagę ogłoszone wyniki jego prognozy na kolejne kwartały wydają się mocno konserwatywne. Niepokoić może jednak otwarcie pozycji obliczonej na przecenę akcji przez towarzystwo inwestycyjne Qube Research & Technologies, opiewającej na 0,62 proc. całego kapitału własnego spółki.

Jak wyniki CCC ocenia analityk?

Krótka pozycja to oczywiście oznaka, że niektórzy wielcy inwestorzy zagraniczni mogą zaczynać postrzegać akcje CCC jako przewartościowane. Jak jednak przyznaje Krzysztof Kawa z Erste Securities, CCC jest na najlepszej drodze do pobicia jego ostatnich prognoz. Według niego detalista jest w dużo lepszym położeniu niż jeszcze kilka kwartałów temu, ale też jest jeszcze dużo pracy do wykonania, bo pole do dalszej optymalizacji jest spore.

– To, że strategia zaczyna przynosić pierwsze korzyści, widać w większym stopniu w sieciach CCC i HalfPrice, gdzie pojawiło się więcej licencjonowanych produktów – ocenia specjalista.

Źródło: StockWatch.pl/Opracowanie własne

Jednocześnie spółka renegocjuje umowy najmu, tak aby czynsze zależały od obrotów, co przekłada się również na lepszą dyscyplinę po stronie kosztów. Z kolei Grupa Modivo dopiero w ostatnim kwartale kończyła etap porządkowania struktury zapasów, czego efekty powinniśmy zobaczyć w najbliższym czasie.

– To wraz z zwiększeniem udziałów produktów licencjonowanych powinno zacząć się przekładać na poprawę wyników – przewiduje Kawa.

Grupa CCC jest liderem polskiego rynku sprzedaży detalicznej obuwia i jednym z największych jego producentów w Polsce. Spółka jest notowana na warszawskiej giełdzie od 2004 roku; wchodzi w skład indeksu mWIG40. Skonsolidowane przychody ze sprzedaży sięgnęły 9,44 mld zł w roku obrotowym 2023 r. (luty 2023 – styczeń 2024).