(Fot. GPW)

W mijającym tygodniu sporą niespodzianką był mocny zwrot w rekomendacji dla Elektrotimu. Krzysztof Prado, analityk DM BDM, w raporcie z 18 października obniżył zalecenie z kupuj do trzymaj, a cenę docelową z 11 zł do 6,79 zł. Bieżący kurs Elektrotimu na GPW to 6,04 zł. Jak zaznacza ekspert, wyniki spółki za 2Q’22 były poniżej oczekiwań.

– Wyniki spółki za 2Q’22 to kolejny z rzędu kwartał, w którym wypadły poniżej naszych założeń (1Q’22: aktualizacja marż na kontraktach, 4Q’21: odpisy, 3Q’21: słabe wyniki spółek zależnych). Zarząd zwraca uwagę na wzrost kosztów oraz głęboki spadek przychodów w cenach stałych. Ze względu na skalę kontraktu ze Strażą Graniczną, wyniki w 2H’22 będą zdeterminowane postępem prac i rozpoznawaną na nim rentownością. Spółka zawarła kontrakt w marcu 2022, a w sierpniu 2022 podpisano aneks zwiększający jego wartość o 9 mln zł do 279 mln zł i wydłużający termin realizacji do 120 dni po zakończeniu robót budowlanych na barierze fizycznej (wcześniej: 90 dni). Segment Instalacji w 2Q’22, w którym ujmowany jest kontrakt, miał jedynie 2 proc. marży brutto ze sprzedaży na poziomie jednostkowym (mimo, że w 2Q’22 przychody z granicy mogły stanowić już większość jego przychodów) – czytamy w raporcie Krzysztofa Prado, analityka DM BDM.

Co ciekawe, cięcie wyceny Elektrotimu przez eksperta to pokłosie także wzrostu stopy wolnej od ryzyka oraz zmiana… grupy porównawczej.

Zmiana analityka w DM BDM (był Krystian Brymora, jest Krzysztof Pado) i radykalna zmiana rekomendacji dla Elektrotimu (spadek z 11,00 zł na 6,79 zł).

Najciekawsze jest to, że wynika to głównie ze zmiany … grupy porównawczej.

Wniosek – każda analiza ma dużą dozę subiektywizmu. pic.twitter.com/1wPCxIw8hc

— Paweł Malik (PortalAnaliz.pl) (@PawelMalik_GG) October 18, 2022

W 2022 roku analityk spodziewa się skonsolidowanych przychodów grupy na poziomie 450-460 mln zł. Prognoza eksperta na 2023 r. zakłada utrzymanie podobnego poziomu przychodów r/r, a w kolejnych latach – ustabilizowanie się sprzedaży w okolicy 400-450 mln zł.

– Spółka posiada dość istotny udział materiałów i energii oraz wynagrodzeń w strukturze kosztowej (struktura bardziej typowa dla podwykonawcy lub małego wykonawcy niż typowego generalnego wykonawcy). Marża brutto ze sprzedaży w latach 2012-21 (ostatnie 10 lat) wahała się w przedziale 3,5-14,4 proc. Dodatkowo była bardzo zróżnicowana ze względu na segmenty (zwykle najwyższe marże w automatyce a najniższe w instalacjach) – czytamy w raporcie Krzysztofa Prado, analityka DM BDM.

Optymistycznym akcentem jest najnowsza rekomendacja dla Ryvu Therapeutics. Marcin Górnik, analityk BM Pekao, w raporcie z 19 października podtrzymał zalecenie kupuj i podwyższył cenę docelową 58 zł do 68,70 zł za akcję. Firma spieniężyła projekt immuno-onkologiczny i sprzedała swojego agonistę STING firmie Exelixis.

– W wyniku tej transakcji w wycenie projektu agonisty STING zwiększamy wartość bio-dolar do 400 mln USD (wobec zakładanych wcześniej 150 mln USD), szczytową sprzedaż do 2100 mln USD (wobec 1206 USD założonych wcześniej) oraz poziom tantiem do 10 proc. (vs. 9 proc. zakładane wcześniej) i wyceniamy ten projekt na 328 mln zł (vs. 149 mln zł szacowane wcześniej) – czytamy w raporcie z 19 października.

22 września Ryvu przedstawił kluczowe cele rozwojowe na 1H22-2024, które zakładają m.in. rozwój RVU120 w nowych wskazaniach terapeutycznych (mCRPC i mięsaki), czego nie ekspert zakładał w ostatnim raporcie. Po aktualizacji Marcin Górnik zakłada, że RVU120 zostanie sprzedany w 2025e (w porównaniu z 2024e założonym wcześniej) z płatnością z góry 60 mln USD (wobec 30 mln USD założonych wcześniej), wartość bio-dolar 1209 mln USD (wobec 525 mln USD założonych wcześniej).

Z drugiej strony rozwój RVU120 w nowych wskazaniach będzie wymagał dodatkowych środków, które spółka będzie musiała pozyskać, dlatego rada nadzorcza zezwoliła zarządowi na emisję do 8,5 mln akcji. W rezultacie analityk zakłada, że spółka wyemituje w drugiej 1H22-24e 8,5 mln akcji po 36,20 zł/akcję i pozyska 306 mln zł.

– Zakładając emisję 8,5 mln nowych akcji i wartość agonisty STING na 328 mln zł (vs. 149 mln zł zakładano wcześniej), RVU120 na 746 mln zł (vs. 484 mln zł wcześniej) oraz wartość pozostałych projektów na 360 mln zł (vs. 365 mln zł zakładane wcześniej), szacujemy cenę docelową na 68,7 PLN/akcję (wcześniej szacowaliśmy 58 PLN/akcję) i podtrzymujemy rekomendację Kupuj – czytamy w raporcie przygotowanym przez Marcina Górnika, analityka BM Pekao.

Mimo korekty na kursie Sygnity (akcje w miesiąc potaniały o 20 proc. i były słabsze niż szeroki indeks o 14 p.p.) Paweł Szpigiel, analityk BM mBanku, podtrzymał negatywne nastawienie do spółki. Jak zaznaczył ekspert, przychody ze sprzedaży są w trendzie wzrostowym od kilku kwartałów z wyraźnym przyspieszeniem w kalendarzowym 2Q’22. Niemniej jednak presja na wynagrodzenia w branży IT pozostaje wysoka (co najmniej +10 proc. r/r). Stąd wciąż oczekuje niewielkiej deterioracji rentowności wyników w nadchodzących kwartałach. Nowa prognoza zysku EBITDA na okres 2022/23 to 42 mln zł (-7 proc. vs. poprzednie estymacje), a zysku netto 25,4 mln zł (-4,1 proc. vs. poprzednia prognoza).

– Oczekiwany poziom wyników implikuje wskaźniki EV/EBITDA oraz P/E na poziomie 9,4x i 16,1x, tj. blisko 16 proc./31 proc. więcej niż mediana dla spółek porównywalnych. Poziom wskaźników jest istotne wyższy niż wyceny Asseco Poland czy Comarch. Obie spółki są (także ze względu na wielkość i płynność) ciekawszymi typami inwestycyjnymi przy obecnym poziomie notowań. W naszym modelu wyceny przyjmujemy poziom ryzyka rynkowego w modelu DCF = 6 proc. oraz nowy poziom stóp RFR w okresie 2022/30. Nowy poziom ceny docelowej wyznaczamy na 13,30 PLN, co implikuje blisko 27 proc. potencjał spadkowy. Nasze aktualne zalecenie inwestycyjne to sprzedaj – czytamy w raprocie przygotowanym przez Pawła Szpigiela, analityka BM mBanku.

Źródło: Sygnity, mBank

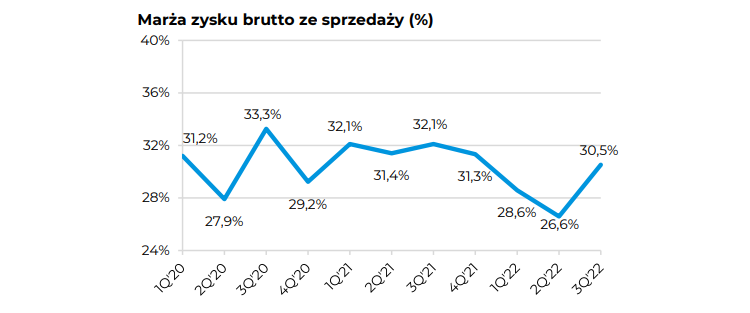

W 3Q’21/22 Sygnity zaraportowało istotny wzrost przychodów, pierwszy raz od dłuższego czasu. W poprzednich dwóch kwartałach dynamika r/r wahała się na poziomie +2-4 proc. Jednak z drugiej strony rentowność brutto ze sprzedaży spółki wciąż osłabia się (jak w poprzednich dwóch kwartałach), a koszty SG&A wzrosły r/r. Stąd Sygnity zaraportowało dość duży spadek zysków. Jak zaznacza ekspert, wzrost przychodów jest wciąż zbyt niski by zrekompensować presję kosztową.

– Gros kosztów operacyjnych Sygnity to świadczenia pracownicze. Szacuje się, że podobnie jak w ostatnich latach, inflacja wynagrodzeń w branży IT, pomimo pandemii COVID-19, była wysoka. Według szacunków ekspertów rynkowych średnio stawki wynagrodzeń w IT rosły w 2021 roku w wysokim jednocyfrowym tempie (w tym niektóre kategorie zawodowe zanotowały wzrost o >10% R/R). Brak możliwości zatrudnienia odpowiedniej ilości wykwalifikowanych pracowników oraz wzrost kosztów pracy to ryzyko dla Sygnity – komentuje Szpigiel.

Zdaniem Dariusza Dadeja, analityka Noble Securities, ciekawą propozycją inwestycyjną jest inny reprezentant sektora IT. Ekspert w raporcie z 17 października wycenił akcje Aillerona na 17,50 zł/sztukę, co daje 52-proc. potencjał wzrostowy względem bieżącego kursu. Jak zaznacza, spółka utrzymuje bardzo wysokie dynamiki wzrostu wyników na poziomie skonsolidowanym, a zarząd nie widzi w przewidywalnej przyszłości ryzyka spadku przychodów.

– Główny wpływ na wyniki osiągnięte w 2 kwartale 2022 roku miała znaczna poprawa w dominującym segmencie Technology Services. Zdecydowanie bardzo dobrze należy ocenić wyniki na poziomie skonsolidowanym. Przychody ukształtowały się 66% powyżej naszych prognoz, EBIT i EBITDA 2 proc. poniżej. Zysk netto wyniósł 8,5 mln zł vs 4,3 mln zł prognozowane przez nas. Zwraca uwagę istotne pogorszenie marży – brutto spada o 5,2 p.p. do 23,9 proc., natomiast rentowność EBITDA spada o 5,6 p.p. do 10 proc. Jest to jednak związane ze zdarzeniami jednorazowymi obciążającymi wyniki okresu w postaci kosztów M&A w SG&A oraz fakturowaniem przyszłych okresów w przejmowanych spółkach – czytamy w raporcie przygotowanym przez Dariusza Dadeja, analityka Noble Securities.

W coraz większym stopniu (85 proc.), sprzedaż realizowana jest poza granicami Polski. Sprzedaż exportowa wzrosła w 1H22 do blisko 135 mln zł i osiągnęła dynamikę ponad 179 proc. Sukcesywny przyrost eksportu jest konsekwencją rosnącego udziału biznesu Technology Services, który jest niemal w 100 proc. biznesem exportowym, a także rosnącego udziału eksportu w takich produktach jak LB (LiveBank). Ailleron kładzie nacisk na rozwój w kilku kluczowych kierunkach, przede wszystkim są to: Europa Zachodnia, Azja Południowo–Wschodnia oraz USA – czyli rynki, gdzie można osiągać wyższe marże.

– Spółka zapowiada sprzedaż usług technology – services do banków oraz firm sektora finansowego wykorzystując swoje doświadczenie w zakresie dostarczania usług technology-services (rekrutacja oraz budowanie zespołów IT) oraz w wytwarzaniu produktów dla sektora finansowego. Sprzedaż usług ma następować w modelu Time & Material przy stabilnej rentowności (docelowo 20 proc. marży EBITDA) – czytamy w raporcie.

Zarząd Aillerona zapowiada rewizję planów inwestycyjnych w produkt LiveBank SaaS, łącznie z opcją renegocjacji problematycznej umowy z Pekao po zakończeniu jej pierwszego etapu. Za pierwszą oznakę transformacji FinTech-u analityk uznaje ostatnie zmiany dokonane w zarządzie spółki. Dodatkowo trwają negocjacje dotyczące segmentu hotelowego – MBO (management buy-out) iLumio, czyli platformy integrującej m.in. funkcje rezerwacyjne oraz telewizję hotelową. Decyzje w tym zakresie mają zostać podjęte jeszcze na przestrzeni 2022 roku.

Najnowsza rekomendacja opublikowana w ramach Programu Wsparcia Pokrycia Analitycznego GPW 3.0 dotyczy Monnari Trade. Łukasz Bryl, analityk DM Banku BPS, w raporcie z 21 października podwyższył wycenę akcji łódzkiej spółki do 6,70 zł na koniec 2022 r. Jak zaznacza, wynika to z rewizji prognoz w górę na poziomie zysków oraz znaczącego zasobu gotówki w spółce.

– Półroczne wyniki oceniamy jako bardzo dobre zarówno na poziomie przychodów jak i zysków. Sprzedaż osiągnęła rekordowy w historii spółki poziom 128,8 mln zł, w czym istotny udział miał wynik za II kwartał (73,5 mln zł). Zysk netto wyniósł 45,6 mln zł, na co wpływ miało zdarzenie jednorazowe (zaksięgowanie zysku ze zbycia części Ogrodów Geyera w wysokości 43,9 mln zł). Wyłączając wpływ zdarzenia jednorazowego spółka może pochwalić się wciąż wysokim zyskiem brutto w wysokości 10,9 mln zł, który jest wyższy niż w poprzednich, niepandemicznych latach. To oznacza, że na podstawowej działalności spółka nie tylko odzyskała rentowność, ale także generuje zadowalający poziom marż, dzięki m. in. konsekwentnej dyscyplinie kosztowej – czytamy w raporcie.

Zarząd Monnari deklaruje ekspansję i otwieranie nowych sklepów, wielką niewiadomą dla dalszego rozwoju pozostaje jednak pełne wyzwań środowisko makroekonomiczne. Wśród istotnych ryzyk Łukasz Bryl wylicza mniejsze wydatki konsumentów z uwagi na: wysoką inflację, słabą złotówkę, spadek realnej siły nabywczej gospodarstw domowych oraz wysokie stopy procentowe.

– Niemniej jednak sytuacja finansowa spółki pozostaje bardzo dobra. Dzięki sprzedaży części Ogrodów Geyera spółka dysponuje znaczącymi zasobami gotówkowymi (97,7 mln zł), a umorzenie 75 proc. preferencyjnej pożyczki z PFR dodatkowo wzmocni już bardzo wysoką płynność – zaznacza analityk DM Banku BPS.

Raporty analityczne dla spółek: Ailleron, Elektrotim, Ryvu Therapeutics, Sygnity i Monnari tworzone są na zamówienie Giełdy Papierów Wartościowych w Warszawie w ramach Programu Wsparcia Pokrycia Analitycznego GPW 3.0. Wszystkie raporty wraz z wymaganymi przez prawo disclaimerami są dostępne na stronie www.gpw.pl/gpwpa

Giełdowy Program Wsparcia Pokrycia Analitycznego 3.0 polega na sporządzaniu przez firmy inwestycyjne raportów analitycznych finansowanych przez GPW. Celem Programu jest zwiększenie dostępności analiz dla mniej płynnych spółek, a co za tym idzie umożliwienie inwestorom podejmowania świadomych decyzji inwestycyjnych w oparciu o wiarygodne, niezależne źródło informacji o emitencie.