Mapa rynku.

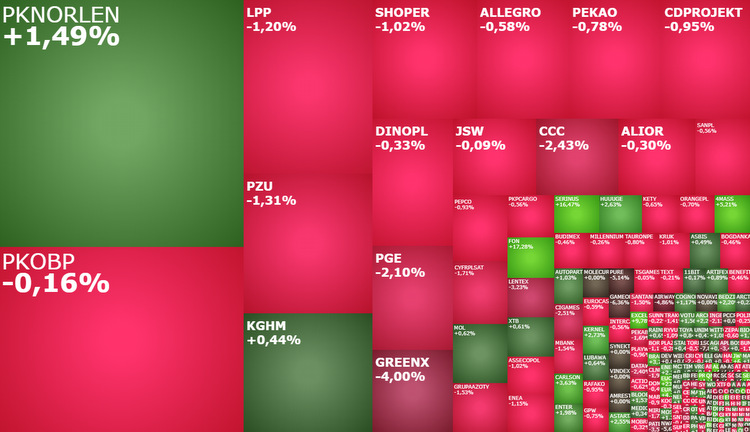

Początek tygodnia przynosi pogorszenie nastrojów na giełdzie w Warszawie. Przedpołudniowa część poniedziałkowej sesji upłynęła pod znakiem lekkich spadków. O godzinie 11:19 indeks WIG20 spadał o 0,42 proc. do 2.214 pkt., WIG o 0,4 proc. do 75.381 pkt., mWIG40 o 0,47 proc. do 5.680 pkt., a sWIG80 o 0,15 proc. do 22.805 pkt.

PGE obrywa za gigantyczny odpis

Rano uwagę inwestorów „zagarnęła” w dużej mierze Polska Grupa Energetyczna (PGE). W piątek po sesji spółka poinformowała, że „wynik brutto grupy za cały 2023 rok może być niższy o około 8,5 miliarda złotych, co jest związane z utworzeniem odpisu wartości aktywów w segmencie Energii Konwencjonalnej”.

Dziś akcje PGE tanieją o 2,05 proc. do 8,104 zł. Warto jednak zaznaczyć, że rozpoczęły one dzień od spadku do 7,98 zł i obecnie częściowo odrobiły poranne straty, co w zestawieniu ze zdecydowanym zwrotem w górę notowań PGE, jaki miał miejsce w połowie stycznia, ogranicza to ryzyko spadków notowań w kolejnych tygodniach. Wydaje się, że obecnie inwestorzy traktują poziomy poniżej 8 zł jako atrakcyjne do kupna akcji energetycznego giganta.

Kadrowa karuzela w spółkach SP rusza

Polska Grupa Energetyczna pozostanie w centrum uwagi również w dalszej części tygodnia. A to za sprawą spodziewanych zmian personalnych w spółce. Na środę 31 stycznia zaplanowane jest Walne Zgromadzenie, które jak się oczekuje takich zmian dokona. I to będzie element całego procesu zmian władz w giełdowych spółkach kontrolowanych przez Skarb Państwa. Na jutro zaplanowane jest walne Enei, w dniu 2 lutego odbędzie się walne PKO BP, 5 lutego – GPW, 6 lutego – Orlenu, 13 lutego – KGHM, 14 lutego w Grupie Azoty, a 15 lutego – PZU.

PGE jest dziś najsłabszą spółką w indeksie WIG20. Innym blue chipem, który również dziś zwraca na siebie uwagę, jest LPP. Akcje odzieżowej spółki tanieją o 1,33 proc. do 14790 zł i są po Orlenie i PKO BP, najchętniej handlowanymi akcjami przy ulicy Książęcej. Jednak to co zwraca uwagę, to nie tyle skala spadków i wolumen obrotów, co fakt zdecydowanego zejścia notowań poniżej 15000 zł, co oznacza przebicie dołka z początku stycznia i cofnięcie się kursu do poziomów nieobserwowanych od końca listopada. Jeżeli do końca dnia stronie popytowej nie uda się odzyskać przewagi, to gruncie analizy technicznej takie zachowanie będzie oznaczało przedłużenie trwającej od końca grudnia spadkowej korekty.

Najmocniejszą spółką w WIG20 jest dziś Orlen. Kurs płockiej spółki rośnie o 1,61 proc. do 62 zł, co potwierdza wynikającą z analizy technicznej tezę, że zwrot w górę w połowie stycznia z listopadowego dołka (58,40 zł), kończy spadki i teraz niezależnie od czekających Orlen zawirowań (wymiana zarządu, komisja śledcza), rośnie prawdopodobieństwo powrotu w okolice 66-68 zł.

Gorące spółki poniedziałkowej sesji

W indeksie mWIG40 najmocniej dziś tracą akcje GreenX (-3,67 proc.) i CI Games (-3,06 proc.), natomiast liderem wzrostów jest gamingowa spółka Huuuge (+2,98 proc.), której akcje są najdroższe od prawie 8 miesięcy, po tym jak pojawiła się informacja o zakupach tych akcji przez insidera.

Na uwagę zasługuje jeszcze Bank Millennium, którego akcje tanieją o 0,51 proc. do 7,75zł na dzień przed publikacją wyników. Analitycy prognozują, że w IV kwartale 2023 roku zysk netto Banku Millennium obniżył się aż o 58 proc. w relacji rok do roku do 104 mln zł. Spadek ma wynikać z niższego wyniki odsetkowego i wyższych rezerw na kredyty frankowe. Bank poinformował w tym miesiącu, że szacunkowa wartość rezerw na ryzyko związane z kredytami walutowymi wyniesie w IV kwartale 2023 r. 620 mln zł.

Bank Millennium umownie otwiera sezon publikacji wyników na warszawskiej giełdzie. Z dużych spółek to w tym tygodniu raport opublikuje jeszcze ING Bank Śląski (czwartek, 1 lutego).

Niezależnie od tego jak finalnie zakończy się dzisiejsza sesja w Warszawie, to i tak nie będzie miało większego wpływu na zachowanie rodzimego rynku w kolejnych dniach. Nie będzie żadnym punktem odniesienia. Nastroje na GPW w dalszej części tygodnia kształtować bowiem będą przede wszystkim rynki globalne. A wpływ na nie będzie miał odbiór środowego posiedzenia Fed i konferencji prasowej Jerome Powella, częściowo czwartkowe wyniki posiedzenia Banku Anglii, publikowane dane o inflacji i PKB dla największych europejskich gospodarek i całej strefy euro, które będą analizowane przez pryzmat przyszłych decyzji Europejskiego Banku Centralnego, jak również cała seria danych z amerykańskiego rynku pracy, dane z Chin, jak również publikowane w tym tygodniu raporty kwartalne przez gigantów technologicznych (Alphabet, Amazon, Apple, Meta Platforms, Microsoft).