Prima Moda ma na pieńku z audytorem. Biegły kwestionuje stan gotówki w spółce na koniec czerwca br. (Fot. Pexels)

Pod koniec sierpnia Prima Moda zmieniła audytora. Nowym został PKF Consult. Tę firmę inwestorzy z pewnością kojarzą ze sprawy ZM Henryk Kania. To własnie ten audytor jako pierwszy odważył się odmówić wyrażenia opinii na temat sprawozdania finansowego producenta wędlin, w którym roiło się od nieścisłości. PKF Consult po zawarciu umowy z dystrybutorem obuwia szybko zabrał się do pracy i już 1 października przedstawił wniosek z przeglądu półrocznych sprawozdań wraz z zastrzeżeniami.

Źródło: Załącznik do sprawozdania finansowego Prima Mody za I półrocze 2019 r.

Zastrzeżenie w raporcie biegłego rewidenta to niecodzienny widok, który zawsze powinien wzbudzić czujność inwestorów. W tym wypadku sprawa jest co najmniej zagadkowa. Zdarzają się sytuacje, w których audytor różni się z zarządem w ocenie jakości i wyceny pewnych aktywów, których wartość godziwa bywa czasami subiektywna. Może to być związane np. z wartością firmy, skapitalizowanymi kosztami prac rozwojowych, odzyskiwalnością należności handlowych czy pożyczek udzielonych firmom, co do wiarygodności których można stawiać pewne znaki zapytania.

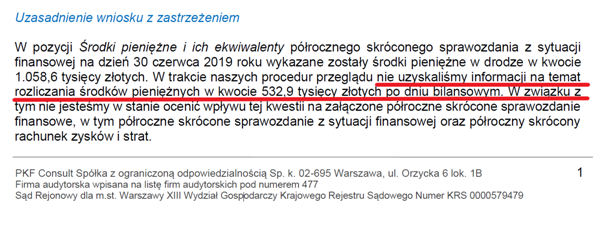

Czy jednak można mieć wątpliwości co do środków pieniężnych? Na chłopski rozum sprawa wydaje się banalnie prosta. Wartość zaraportowanych środków pieniężnych powinna wynikać z salda gotówki w kasie oraz na rachunkach bankowych i powinno to być potwierdzone niezależnymi wyciągami (potwierdzenia z banków oraz inwentaryzacja kasy). Najwyraźniej biznes Prima Mody w kontekście stanu środków pieniężnych nie jest aż tak prosty?

Oczywiście spółka może posiadać również środki pieniężne w drodze, które dotyczą sprzedaży zrealizowanej w danym okresie, natomiast fizycznie nie dotarły jeszcze do spółki. Najczęściej takie przypadki mogą dotyczyć sytuacji, w których sprzedaż jest realizowana za pomocą kart płatniczych lub popularnych ostatnio szybkich płatności elektronicznych. W takim wypadku faktycznie mija pewien (krótki) okres, w którym spółka zaewidencjonowała sprzedaż w swoich księgach i terminalach, natomiast pieniądze na wyciągu bankowym znajdują się kilka dni później. To jest właśnie sytuacja, w której można rozpoznać taką pozycję w księgach spółki w linii środki pieniężne i ich ekwiwalenty.

W wypadku Prima Mody audytor wydając swój raport nie był w stanie upewnić się, że środki wykazane w sprawozdaniu faktycznie pojawiły się w kolejnych dniach, tygodniach, miesiącach na rachunkach bankowych spółki! Warto tutaj wspomnieć, że wartość zaraportowanej gotówki „w drodze” stanowiła ponad 91 proc. wartości wszystkich środków pieniężnych wykazanych w bilansie na koniec czerwca 2019 roku. Jakie więc mogły być potencjalne przyczyny tak ostrego stanowiska audytora? Możemy rozważać następujące scenariusze:

- Audytor nie dochował należytej staranności w swojej pracy, pomimo tego, że spółka przedstawiła mu proces i sposób rozliczania takich transakcji,

- Spółka posiada delikatnie mówiąc bałagan w księgach i nie jest w stanie kontrolować wpływów i uzgadniać ich do sprzedaży,

- Transakcje na podstawie, których dokonano księgowania środków pieniężnych w drodze, były wątpliwe i nie skończyły się ich skonwertowaniem na gotówkę,

- Komuś zależało na zaprezentowaniu wyższej wartości środków pieniężnych np. ze względu na raportowanie wskaźników – dług netto/EBITDA lub inne.

Oczywiście nie zamierzam przesądzać, która z tych hipotez jest prawidłowa. Warto jednak zaznaczyć, że sytuacja, w której audytor kwestionuje pozycję bilansową środki pieniężne, jest jednak bardzo nietypowa i zastanawiająca.

Zarząd problemu nie widzi

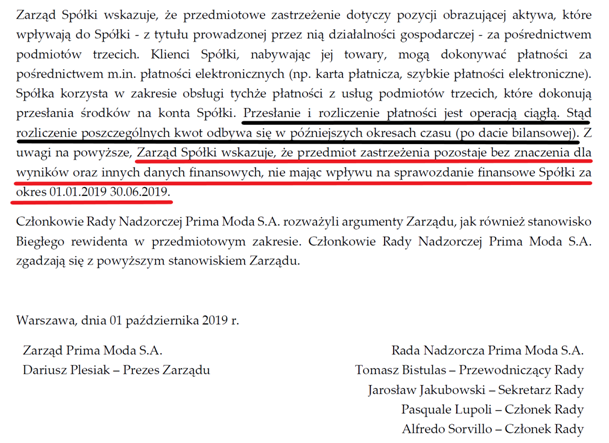

Zarząd spółki reprezentowany przez Dariusza Plesiaka wydał oświadczenie, dotyczące zastrzeżeń biegłego rewidenta. Warto przypomnieć, że prezes zarządu jest jednocześnie (wspólnie z Renatą Jankiewicz-Plesiak) większościowym akcjonariuszem spółki. Kontroluje 56,87 proc. wszystkich akcji dających prawo głosu do 70,63 proc. na walnym zgromadzeniu.

Źródło: Załącznik do sprawozdania finansowego Prima Mody za I półrocze 2019 r.

W powyższym oświadczeniu zarząd wraz z radą nadzorczą próbują uspokoić inwestorów stwierdzeniem, że w zasadzie to, czy środki pieniężne w wysokości 1 mln zł były przynależne spółce na koniec czerwca 2019 roku, nie ma większego znaczenia. Jest to dość nowatorskie i być może nawet inspirujące podejście. Jednak jako zatwardziały fundamentalny geek, pozostanę przy swoim rozumieniu wycen spółek. Przedsiębiorstwo w długim okresie najczęściej jest warte tyle, ile przynosi zysków, które można skonwertować na środki pieniężne. Tak więc środki pieniężne mają znaczenie, a dla instytucji finansujących spółkę często są wręcz kluczowe. Tym bardziej, że w tym oświadczeniu zarząd, moim zdaniem, jednoznacznie nie potwierdza, czy kwestionowane środki pieniężne faktycznie powinny zostać zaliczone do audytowanego okresu.

Wartość księgowa to potęga

Kolego – weź się przestań czepiać i spójrz na wycenę spółki – mogliby krzyknąć co niektórzy. Cena do wartości księgowej to niewiele ponad 1/3, czyli to niejako „okazja życia”. Wystarczy wykupić spółkę po obecnych cenach, spieniężyć majątek, spłacić zobowiązania i zostanie nam jeszcze całkiem sporo.

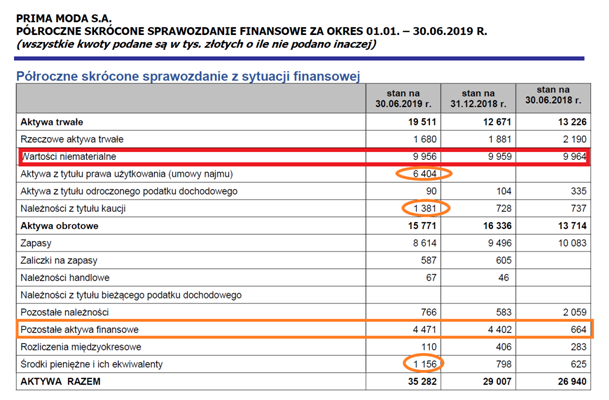

Źródło: Sprawozdanie finansowe Prima Mody za I półrocze 2019 r.

Na pierwszy ogień idą wartości niematerialne stanowiące 28 proc. całości aktywów. Równo 3 lata temu pisaliśmy o nich w analizie, więc tylko przypomnę:

– Z noty dotyczącej wartości aktywów niematerialnych i prawnych wynika, że spółka wyceniła znak na kwotę 9,94 mln zł i prawdopodobnie to właśnie ta operacja znalazła odzwierciedlenie w rachunku wyników. Potwierdzenie niegotówkowego charakteru zdarzenia znajdziemy w przepływach pieniężnych. Spółka w III kw. roku wygenerowała tylko 81 tys. zł gotówki. A zatem zdarzenie jest niepowtarzalne i ma charakter niegotówkowy – sygnalizował Paweł Bieniek, szef działu analiz StockWatch.pl.

Tak więc mamy pierwszą zagadkę rozwiązaną – ponad 1/4 aktywów to wykazany znak towarowy. Spółka oczywiście nie amortyzuje wartości znaku towarowego, do czego ma zresztą prawo. Na koniec roku 2018 zarząd spółki wykonał test na utratę wartości i nie stwierdził utraty wartości znaku towarowego. Co więcej, zarząd opiera strategię rozwoju spółki na potencjale posiadanego przez spółkę znaku. W zasadzie można by zaryzykować twierdzenie, że znak ten jest istotny dla spółki niczym logo Coca Cola dla spółki Coca-Cola Bottling Co. notowanej na amerykańskiej giełdzie. Co prawda przychody Prima Moda od 2012 roku systematycznie spadają i obecnie stanowią już tylko 44 proc. tego, co 5 lat temu, ale kto by się przejmował takim drobiazgami. Przecież spółka w pierwszym półroczu 2019 roku zarobiła netto aż 13 tys. zł. Jest to co prawda 99 proc. mniej niż w pierwszym półroczu 2018 roku, ale za to przepływy operacyjne wyniosły 2.647 tys. zł, czyli aż o 2.631 tys. zł więcej niż w analogicznym półroczu 2018 roku. Tylko najwięksi niegodziwcy mogliby przypomnieć, że tak wysokie przepływy operacyjne wynikają w dużej mierze ze zwiększonej amortyzacji (półroczna wartość to 2,1 mln zł) związanej z zastosowaniem MSSF 16 i wykazaniem nowego dość istotnego aktywa. Są one zresztą korygowane na poziomie przepływów z działalności finansowej (spłata leasingu finansowego na wartość ponad 1,7 mln zł).

Kolejna ciekawa pozycja to aktywa z tytułu prawa użytkowania (umowy najmu), jak wyżej opisano, związana z zastosowaniem standardu MSSF 16 po raz pierwszy. W tej pozycji spółka wykazuje przede wszystkim aktywa wynikające z podpisanych długoterminowych umów najmu w centrach czy galeriach handlowych i drugostronnie jest to wykazane jako krótko i długoterminowe zobowiązanie leasingowe. Trudno założyć, że spółka osiągnie jakieś extra zyski z tytułu tego aktywa.

Podobnie sytuacja ma się z należnościami z tytułu kaucji, zapewne związanymi z koniecznością wpłaty pewnej wartości czynszu do podmiotów, od których wynajmuje powierzchnie handlowe. Jest to oczywiście wartość realna, która zostanie spółce zwrócona po zakończeniu umowy najmu. Jeśli jednak okazałoby się, że spółka nie jest w stanie kontynuować swojej działalności i zamknie swoje sklepy (lub ich część), to zwrot tych pieniędzy nie wydaje się być już oczywisty.

Zapasy o wartości 9 mln zł prawdopodobnie mają faktyczną wartość użytkową i rynkową. Można by powiedzieć, że cieszy spadek ich wartości, ponieważ również spada r/r sprzedaż oraz wartość sprzedanych towarów. Niestety, zapasy spadają wolniej (-14,6 proc. r/r) niż dwie wymienione wcześniej pozycje (-23,5 proc. oraz -19,1 proc.) w efekcie wskaźnik rotacji zapasów się pogarsza. Wynosi on już 352 dni, a czy to jest mało czy dużo, choćby w porównaniu do CCC, niech każdy oceni sam.

Po tych kilku akapitach powinno być już jasne, dlaczego wskaźnik C/WK wynosi zaledwie 0,35. W obecnej sytuacji trudno oczekiwać, aby w najbliższym czasie wskaźnik poszybował do jedności.

Spółka i akcjonariusz to jedna drużyna

Pozostałe aktywa finansowe w kwocie 4.471 tys. zł oraz pozostałe należności o wartości 766 tys. zł dają nadzieję, że spółka posiada pewną poduszkę finansową w sporej części kompensującą istotne zadłużenie kredytowe i pożyczkowe na poziomie 7,7 mln zł. Gdy jednak zagłębimy się w sprawozdania, sytuacja nie wydaje się być tak oczywista.

W sprawozdaniu finansowym spółki napotykamy informację o pożyczce udzielonej członkowi zarządu (i większościowemu akcjonariuszowi) w kwocie 664 tys. zł. Dodatkowo spółka również informuje o innych transakcjach z udziałem członków zarządu i rady nadzorczej w dość enigmatyczny sposób pisząc, że „Wartość należności, która może być postawiona przez spółkę w stan natychmiastowej wykonalności, z tytułu papieru wartościowego dłużnego, oprocentowanego na warunkach rynkowych i zgodnych z powszechnie obowiązującymi przepisami prawa wynosi 3.335 tys. zł na dzień 30 czerwca 2019 roku”. Zakładam, że to właśnie te papiery dłużne (wraz z papierami na kwotę 445 tys. zł od Renaty Jankiewicz-Plesiak) wykazane są jako pozostałe aktywa finansowe.

Jak widać spółka gra w jednej drużynie z większościowym akcjonariuszem i bardzo mocno w niego wierzy. Ta wiara jest tak znaczna, że nawet decyduje się przeznaczyć ok. 12 proc. swoich aktualnych aktywów na inwestycje w pożyczki i papiery dłużne z nim związane. Oczywiście mogłaby przecież wykorzystać te środki na spłatę zadłużenia bankowego, ale czy wtedy nie naraziłaby się na zarzut nieoptymalnego wykorzystywania zasobów i struktury kapitałowej (finansowanie dłużne)?

Szukający dziury w całym mogliby próbować argumentować, że ostatnio sytuacja płynnościowa odbiega jednak od ideału. Na koniec 2018 roku spółka nie spełniała bowiem kryteriów związanych z umowami zawartymi z bankiem na finansowanie spółki, naruszyła konwenant bankowy (przekroczenie wskaźnika) i dodatkowo wystąpiło opóźnienie w realizacji harmonogramu spłaty umowy kredytowej. Było to nawet przedmiotem troski poprzedniego audytora, który powiedzmy to otwarcie, uznał jednak, że sprawozdanie przedstawia rzetelny i jasny obraz sytuacji majątkowej i finansowej spółki na koniec grudnia 2018 r.

Co dalej z Prima Modą i jej akcjonariuszami?

Zarząd spółki w sprawozdaniu za rok 2018 postanowił uspokoić inwestorów informując, że wyemitowane w grudniu 2018 r. obligacje zapadają 31 grudnia 2020 r. lub na każde żądanie spółki. Dodatkowo Prima Moda ma być zabezpieczona tytułem prawnym do postawienia ich w stan natychmiastowej wymagalności. Teoretycznie więc zarząd wszystko robi prawidłowo i akcjonariusze mogą spać spokojnie. Co prawda spółka w kolejnym sprawozdaniu (na koniec czerwca 2019 r.) sama podaje pewne uwarunkowania, które mogą wskazywać na niepewność kontynuowania działalności. Dotyczy to jednak przede wszystkim odnowienia finansowania w ING Bank Śląski na kwotę 3 mln zł, którego termin spłaty przypadał na 10-ego października 2019 roku. Zarząd nie podziela jednak takiego ryzyka wskazując, że spółka generuje zysk netto w ujęciu rocznym oraz dodatni wynik EBITDA, posiada papiery dłużne, które może skonwertować na gotówkę, a główni akcjonariusze są w stanie w razie potrzeby dofinansować spółkę.

Analizując wyżej przytoczone argumenty nie trudno jednak zauważyć, że:

- Za ostatnie 12 miesięcy (lipiec 2018-czerwiec 2019) spółka wykazała stratę 187 tys. zł,

- EBITDA jest owszem dodatnia (2,9 mln zł w ujęciu ostatnich 12 miesięcy), ale warto pamiętać o bardzo dużym wpływie MSSF 16 co powoduje, że w tym wypadku tego wyniku nie można utożsamiać z wolnymi przepływami operacyjnymi,

- Spółka posiada aktywa (papiery wartościowe dłużne oraz pożyczki) na kwotę 4,44 mln zł od swoich znaczących akcjonariuszy, co jednak nie poprawia przejrzystości struktury finansowania i może rodzić pytanie o zasadność inwestowania w papiery dłużne, czy udzielanie pożyczek, gdy sytuacja płynnościowa jest mało komfortowa.

Wokół Prima Mody mamy więc sporo znaków zapytania. Sytuację dodatkowo komplikuje kwestia przedłużenia finansowania bankowego. 12 października ubiegłego roku spółka poinformowała o zawarciu 12-miesięcznej umowy o finansowanie z ING Bankiem Śląskim. Biorąc pod uwagę wszystkie fakty opisane powyżej, można by oczekiwać podobnego komunikatu właśnie w okolicach 11 października 2019 roku. I owszem spółka wysłała w tym dniu komunikat ESPI, ale o tym, że sąd zarejestrował zmianę siedziby spółki na Wrocław. Informacja niewątpliwie ważna i znacząca, ale raczej nie na to czekali akcjonariusze.