Mapa rynku

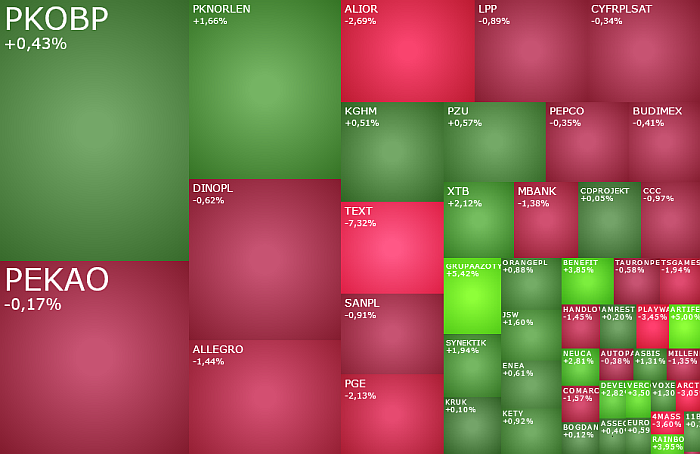

O godzinie 12:04 indeks WIG20 spadał o 0,3 proc. do 2.410 pkt., po tym jak rozpoczął on dzień niemal 20 pkt. wyżej, a krótko po otwarciu wyznaczył dzienne maksima sesji na poziomie 2.441 pkt.

Z podobną sytuacją, czyli wzrostami rano, które później zmieniły się w spadki, mieliśmy również do czynienia w przypadku indeksów WIG i mWIG40. W południe ten pierwszy osunął się o 0,22 proc. do 81.762 pkt., a indeks średnich spółek cofnął się o 0,22 proc. poniżej wczorajszego zamknięcia do 6.225 pkt. Jak to dość często bywa, swoją drogą poszedł sWIG80, który od początku sesji krążył wokół poziomów z czwartkowego zamknięcia, spadając w południe o 0,23 proc. do 23.812 pkt.

Przedpołudniowe zachowanie warszawskiej giełdy nie było czymś wyjątkowym. Poranne wzrosty redukowały również inne europejskie parkiety. Chociaż nie wszystkie one „spadały pod kreskę”. Około połowa europejskich indeksów wciąż świeciła na zielono.

To lekkie pogorszenie nastrojów, które nie pozwoliło utrzymać porannych wzrostów, można wiązać z rozczarowującymi odczytami przemysłowych indeksów PMI dla wielu europejskich gospodarek (dane z Polski akurat były lepsze od prognoz, chociaż same w sobie były słabe, bo przemysł jest w recesji już 22. kolejny miesiąc), czy mniejszym od oczekiwań spadkiem inflacji w Strefie Euro, co może opóźnić spodziewaną obniżkę stóp procentowych przez Europejski Banku Centralny. Jednak jako, że mamy pierwszy dzień marca, tę wprawdzie niewielką, ale jednak realizację zysków, można też traktować jako wyraz pewnych obaw, czy przypadkiem po wzrostach w pierwszych dwóch miesiącach roku, marzec nie przyniesie właśnie korekty. A jest co korygować. Na koniec lutego indeks mWIG40 był o 7,8 proc. wyżej niż na koniec 2023 roku. WIG wzrósł w tym roku już 4,4 proc., sWIG80 o 4,2 proc., a WIG20 pomimo sporego środowego spadku zyskał 3,2 proc. Oczywiście taka korekta w żaden sposób nie kończyłaby całej trwającej od jesieni 2022 roku hossy, bo ta zarówno od strony fundamentalnej, jak i technicznej, pozostaje scenariuszem bazowym. Po prostu byłaby przerwą w hossie i okazją do przebudowania portfeli i być może znalezienia nowych liderów zwyżek. Dlatego też niezależnie od dalszego rozwoju wypadków, dalej „kupno dołków” pozostaje w tym roku scenariuszem bazowym na GPW.

W południe w grupie 20 największych spółek wchodzących w skład indeksu WIG20 taniały akcje 13 z nich, a pozostałych 7 drożały. Najgorzej radził sobie Alior Bank, który korygował wczorajsze silne wzrosty, spadając dziś o 3,36 proc. do 92,68 zł. Razem z taniejącym o 1,86 proc. do 31,645 zł Allegro, miał on też największy negatywny wpływ na indeks. Spadki w znaczniej mierze ograniczał Orlen, którego akcje drożały o 1,32 proc. do 62,80 zł, tym samym korygują silne spadki na ostatnich dwóch sesjach, gdy kurs paliwowego giganta spadł o 2,97 proc. wczoraj i o 3,18 proc. w środę.

Stosunkowo niewiele działo się natomiast na akcjach Asseco Poland (74,70 zł; -0,33 proc.) i Budimeksu (725 zł; -0,68 proc.), które wymienią się miejscami w indeksach. Budimex po 20 latach wróci do indeksu WIG20, a Asseco z tego indeksu wyleci i zajmie miejsce w mWIG40.

W indeksie mWIG40, który dziś ugina się pod ciężarem taniejących akcji spółki Text (87,40 zł; -8,58 proc.), ING Banku Śląskiego (310 zł; -0,96 proc.) i Banku Millennium (9,875 zł; -1,2 proc.), liderem wzrostów jest Grupa Azoty (23,74 zł; +5,51 proc.), a największy pozytywny wpływ na indeks ma bijący dziś swoje nowe historyczne rekordy Benefit Systems (2420 zł; +3,42 proc.).

Na szerokim rynku w piątek wyróżniają się jeszcze m.in. spółki FMG (+27,5 proc.), Remak (+7,24 proc.). Sonka (+6,54 proc.), Artifex Mundi (+6,25 proc.), Pure Biologics (-9,86 proc.), Klepsydra (-5 proc.) i OT Logistics (-4,32 proc.).